互聯網企業財務舞弊動因、手段及治理對策研究——以樂視

時間:2021-01-29 來源:51mbalunwen.com作者:vicky

本文結合互聯網企業的特點對互聯網企業的舞弊動因及手段進行現狀分析,再次結合樂視網這一互聯網企業財務舞弊的案例進行案例分析,最后根據以上分析提出相應的治理建議。同時互聯網行業作為一個新興行業,其與傳統行業在戰略、營運、盈利等方面與傳統行業大相徑庭,有著其行業自身的特點,因此,在財務舞弊的動因與手段上也要結合其行業特點進行分析。

1 緒論

1.1 選題背景及研究意義

1.1.1 選題背景

隨著我國經濟的不斷發展,更多的投資者參與到資本市場當中來,財務數據會影響到投資者的決策以及對公司的判斷,因此,財務數據的真實性與可靠性就顯得尤為的重要,但是有一部分企業為了維持數據上的良好增長卻做出了財務舞弊的行為,從最早的長城機電再到如今的康美藥業,財務舞弊層出不覺,這種舞弊行為不僅會嚴重損害企業與其投資人的合法利益,同時也甚至會嚴重擾亂資本市場的秩序影響我國資本市場的健康發展和運行,所以,對財務舞弊行為的治理成為了保證資本市場良好運行的重要因素。不僅如此,在互聯網技術不斷發展創新的今天,資本市場當中出現了更多的互聯網企業,由于互聯網行業作為一個新興行業,其在生態發展、戰略經營等方面與傳統行業大相徑庭,所以,我們的會計制度也必須加以完善才能更好的防治互聯網企業財務舞弊情況的發生。

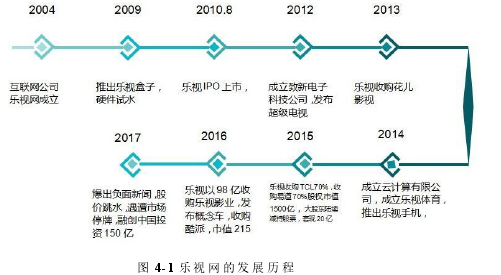

樂視網通過其視屏網站在行業開始起步,通過不斷地創新與發展最終成為了我國第一家成功掛牌上市的視頻內容服務網站,同時在短短幾年內就將其市值實現了的十幾倍的增長,市值最高達到了 1700 多億元,樂視網如此成功的背后卻是嚴重的財務舞弊行為,最終導致公司破產,創始人至今未歸,也損害了無數投資者的利益。正是因為樂視網的互聯網企業的特殊性,才導致其財務舞弊幾年之久才被發現,由此可見,為了有效防止同樣的舞弊案件再次發生,我們應該對互聯網企業的財務舞弊案件進行更多的研究與探索。

本文通過選取舞弊風險因子理論并結合互聯網企業的特點進行財務舞弊動因、手段的具體分析,同時結合樂視網的實際案例,并以此來給出相應的治理建議,并對完善相關制度,維護資本市場的有序發展基于一些幫助。

.....................

1.2 文獻綜述

1.2.1 國內研究現狀

(一)關于舞弊動因的研究

黃防震與梁春娥(2014)通過分析得出企業財務舞弊是為了抬高股價避免退市[1]。李秀彬等人(2009)通過分析發現舞弊行為產生的重要因素就是企業內部控制環境的缺失加上外部監管的缺失[2]。徐維蘭(2010)認為,造成企業舞弊的主觀原因就是企業內部治理結構的混亂導致高層管理人員由更多的空間去追逐不正當的利益[3]。應里孟和陽杰(2016)利用 GONE 理論對新大地財務舞弊案進行分析[4]。王欣硯(2019)通過對皖江物流財務舞弊案的研究發現動機和壓力、機會、態度與借口是企業選擇財務舞弊的重要影響因素[5]。趙麗娜(2019)利用風險因子理論對昆明機床財務舞弊案進行了動因研究[6]。許本強(2019)對我國上市公司研究發現我國上市公司財務舞弊的動因分為內部與外部兩方面,內部包括管理層的誠信、治理結構不完善以及財務壓力過大,外部則包括審計質量不高與證監會只能弱化[7]黃明(2019)認為管理層是財務舞弊當中直接參與者,其動機往往是由于個人利益的需要、融資的壓力以及外部監管不利而產生的[8]。

(二)關于舞弊手段的研究

施金龍和萬東敏(2011)在對我國企業財務舞弊進行研究后認為,我國企業財務舞弊的手段主要以關聯交易、虛增收入與資產等為主[9]。王禮東(2013)將上市公司財務舞弊的方式與手段歸納整理并分為三大類:運用內部關聯交易、虛增銷售收入和和利潤以及其他的財務舞弊的管理手段(多計相關的資產、少計相關的成本費用、隱瞞重要的事項等)[10]。鐘華(2013)認為,關聯交易不正常表現為提前后退后關聯交易的日期,虛構交易以及交易金額缺乏公允性等[11]。胡彬彬(2014)通過研究發現,上市公司最直接的舞弊方式就是通過對利潤進行調節,但無論是調增美化業績,還是調減偷稅漏稅,最終都是為了獲取更多的不正當利益[12]。彭進軍(2013)通過研究發現,利用會計估計以及會計政策也是企業主要的舞弊手段[13]。周妍(2013)提出,企業調增利潤的主要方式就是虛假交易[14]。張偉(2020)認為對比企業近幾年的產品銷售額,將企業的經營項目與同行業的企業進行對比能夠有效識別上市公司財務舞弊的行為[15]。霍慧敏(2020)認為掛牌企業信息的披露,關聯方交易,虛構收入降低費用以及會計政策和會計估計是新三板企業掛牌公司的主要財務舞弊手段[16]。

.........................

2 財務舞弊相關概念及理論

2.1 財務舞弊概念界定

在 AICPA 的相關準則當中對舞弊的相關定義的表達是:“舞弊是一個寬泛的法律概念,審計人員不對舞弊是否發生做出法律判斷。相反,審計師應該關注導致財務報表重大錯報的行為。區分舞弊和錯誤最重要的因素是導致財務報表錯報的行為是有意的還是無意的。舞弊是導致審計主體財務報表出現重大錯報的故意行為。

”中國會計準對舞弊的表述為:“所謂舞弊就是指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不正當或非法利益的故意行為”。

由此可見,無論是我國還是國際上對財務舞弊都沒有一個相對準確的定義,因此,綜上分析,本文認為財務舞弊這一行為是有著強烈的主觀因素,帶有蓄意隱瞞或者故意欺騙的主觀成分,同時這種行為會對財務報表等財務信息有著重要影響,同時這一行為還會對信息使用者造成關于企業財務狀況的誤判,從而導致其做出錯誤的決策,并最終損害其自身利益。

........................

2.2 財務舞弊風險因子理論

舞弊風險的因子理論是目前比較充分與完整的一個財務舞弊的動因理論,是基于 Bologna 在 GONE 風險因子理論的基礎上進一步引申拓展而來的,當個別風舞弊險因子和一般舞弊風險因子進行有效的結合時,舞弊的行為就很容易發生,而個別的風險因子則分為了道德品質和動機兩個因素,一般風險因子則分為了發生舞弊行為的機會,會被發現的舞弊的可能性,舞弊行為被發現后接受相應懲罰的性質和懲罰力度三個因素。

.........................

3 互聯網企業財務舞弊動因及手段分析...........................10

3.1 互聯網企業概念及特征......................10

3.1.1 概念.........10

3.1.2特征................10

4 樂視網財務舞弊案例分析..........................14

4.1 樂視網案例介紹............................14

4.1.1 公司簡介......................14

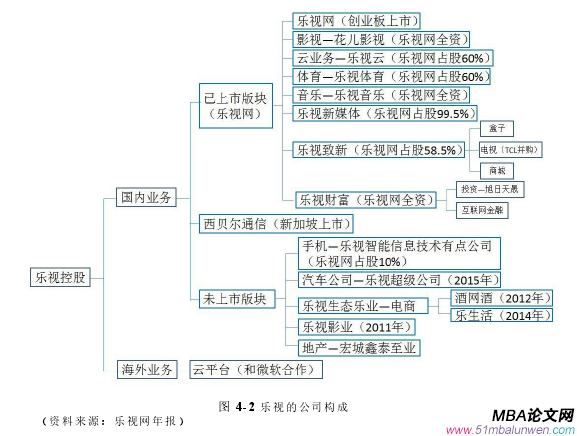

4.1.2 業務構成..........................14

5 互聯網企業財務舞弊治理對策......................................30

5.1 企業內部方面的治理對策.................................30

5.1.1 提升相關人員道德品質........................30

5.1.2 完善企業內部控制制度...........................30

5 互聯網企業財務舞弊治理對策

5.1 企業內部方面的治理對策

5.1.1 提升相關人員道德品質

正如從前文所分析的樂視網財務舞弊案例中可以看出,雖然企業管理層擁有者高學歷和光鮮的履歷,但高學歷并不代表著道德品質也同樣高尚,而且正是由于企業管理層與相關責任人的道德品質的缺失,導致其走上了財務舞弊的道路,最終對企業以及其他投資者造成了不可磨滅的傷害,同時也對我國的資本市場造成了一定的損害,由此可見,加強企業管理層與相關責任人的道德品質建設迫在眉睫,只有道德品質建設跟上了企業的發展,才能推動企業的長遠發展。因此,本文提出如下幾點建議:第一,加強企業上至管理層下至普通員工的道德品質建設,樹立正確的價值觀念與道德品質觀念,同時定期對員工進行相關道德品質的培訓與考核;第二,在企業進行人員晉升與招聘時,將員工的道德品質考察納入考察范圍,不能一味的只考察工作能力,而是要求員工要有與工作能力的相匹配的道德品質;第三,建立合理的舉報反饋制度,鼓勵對財務舞弊等違反道德品質行為的舉報,并對違反道德品質行為的人員從嚴從重處理。

5.1.2 完善企業內部控制制度

完善的內控制度對企業的良好持續的發展有著極為顯著的作用,它不僅可以規范企業的發展,還能對財務舞弊行為進行有效合理的防范,同時建立完善的內控制度有利于緩解企業的經營風險,并且還能夠大大加強企業對于有效應對與控制風險的能力。企業通過建立透明的企業信息管理系統,針對企業內部的各類經濟事項與其他情況進行信息的收集與分析整理,從而有效的讓企業經營有據可循,內部控制各要素是否正常運行對企業的健康經營有著極為重要的作用,保障內控各要素的正常活動對企業經營與發展有著促進作用。因此,一個健全有效的內控機制可以有效的對經營風險進行防范,對促進企業良好平穩運行有著積極的作用,從而也就能從根源上減少企業財務舞弊的動機。

.........................

6 結論

6.1 結論

本文首先通過對財務舞弊相關概念與理論的闡述,確定選擇舞弊風險因子理論為本文的理論基礎,其次結合互聯網企業的特點對互聯網企業的舞弊動因及手段進行現狀分析,再次結合樂視網這一互聯網企業財務舞弊的案例進行案例分析,最后根據以上分析提出相應的治理建議。同時互聯網行業作為一個新興行業,其與傳統行業在戰略、營運、盈利等方面與傳統行業大相徑庭,有著其行業自身的特點,因此,在財務舞弊的動因與手段上也要結合其行業特點進行分析。因此,在經過相關分析與案例分析后,本文得出以下結論。

(1)我國互聯網企業財務舞弊呈現舞弊手段專業性強、隱蔽性強且越來越復雜多樣化的特征,這也就給我國的會計政策、企業倫理以及資本市場帶來了全新的挑戰,給監管部門也提出了更高的要求。

(2)我國互聯網企業舞弊雖然有著主觀因素以及部分客觀因素,但究其根本還是因為其經營模式的多元化、盈利模式的不穩定、資產結構的不合理以及其自身的行業特點導致其對資金的需求大,因此財務風險也隨之變大,最終企業為了資金的需要鋌而走險走上財務舞弊的道路。

(3)財務舞弊動因及手段的分析是最終是為了提出相應的治理對策及建議,財務舞弊有著主觀與客觀的因素,所以本文從企業外部監管與企業內部管理兩個方面給出了針對性的建議,也望對我國財務舞弊的研究做出一點貢獻。

參考文獻(略)

1 緒論

1.1 選題背景及研究意義

1.1.1 選題背景

隨著我國經濟的不斷發展,更多的投資者參與到資本市場當中來,財務數據會影響到投資者的決策以及對公司的判斷,因此,財務數據的真實性與可靠性就顯得尤為的重要,但是有一部分企業為了維持數據上的良好增長卻做出了財務舞弊的行為,從最早的長城機電再到如今的康美藥業,財務舞弊層出不覺,這種舞弊行為不僅會嚴重損害企業與其投資人的合法利益,同時也甚至會嚴重擾亂資本市場的秩序影響我國資本市場的健康發展和運行,所以,對財務舞弊行為的治理成為了保證資本市場良好運行的重要因素。不僅如此,在互聯網技術不斷發展創新的今天,資本市場當中出現了更多的互聯網企業,由于互聯網行業作為一個新興行業,其在生態發展、戰略經營等方面與傳統行業大相徑庭,所以,我們的會計制度也必須加以完善才能更好的防治互聯網企業財務舞弊情況的發生。

樂視網通過其視屏網站在行業開始起步,通過不斷地創新與發展最終成為了我國第一家成功掛牌上市的視頻內容服務網站,同時在短短幾年內就將其市值實現了的十幾倍的增長,市值最高達到了 1700 多億元,樂視網如此成功的背后卻是嚴重的財務舞弊行為,最終導致公司破產,創始人至今未歸,也損害了無數投資者的利益。正是因為樂視網的互聯網企業的特殊性,才導致其財務舞弊幾年之久才被發現,由此可見,為了有效防止同樣的舞弊案件再次發生,我們應該對互聯網企業的財務舞弊案件進行更多的研究與探索。

本文通過選取舞弊風險因子理論并結合互聯網企業的特點進行財務舞弊動因、手段的具體分析,同時結合樂視網的實際案例,并以此來給出相應的治理建議,并對完善相關制度,維護資本市場的有序發展基于一些幫助。

.....................

1.2 文獻綜述

1.2.1 國內研究現狀

(一)關于舞弊動因的研究

黃防震與梁春娥(2014)通過分析得出企業財務舞弊是為了抬高股價避免退市[1]。李秀彬等人(2009)通過分析發現舞弊行為產生的重要因素就是企業內部控制環境的缺失加上外部監管的缺失[2]。徐維蘭(2010)認為,造成企業舞弊的主觀原因就是企業內部治理結構的混亂導致高層管理人員由更多的空間去追逐不正當的利益[3]。應里孟和陽杰(2016)利用 GONE 理論對新大地財務舞弊案進行分析[4]。王欣硯(2019)通過對皖江物流財務舞弊案的研究發現動機和壓力、機會、態度與借口是企業選擇財務舞弊的重要影響因素[5]。趙麗娜(2019)利用風險因子理論對昆明機床財務舞弊案進行了動因研究[6]。許本強(2019)對我國上市公司研究發現我國上市公司財務舞弊的動因分為內部與外部兩方面,內部包括管理層的誠信、治理結構不完善以及財務壓力過大,外部則包括審計質量不高與證監會只能弱化[7]黃明(2019)認為管理層是財務舞弊當中直接參與者,其動機往往是由于個人利益的需要、融資的壓力以及外部監管不利而產生的[8]。

(二)關于舞弊手段的研究

施金龍和萬東敏(2011)在對我國企業財務舞弊進行研究后認為,我國企業財務舞弊的手段主要以關聯交易、虛增收入與資產等為主[9]。王禮東(2013)將上市公司財務舞弊的方式與手段歸納整理并分為三大類:運用內部關聯交易、虛增銷售收入和和利潤以及其他的財務舞弊的管理手段(多計相關的資產、少計相關的成本費用、隱瞞重要的事項等)[10]。鐘華(2013)認為,關聯交易不正常表現為提前后退后關聯交易的日期,虛構交易以及交易金額缺乏公允性等[11]。胡彬彬(2014)通過研究發現,上市公司最直接的舞弊方式就是通過對利潤進行調節,但無論是調增美化業績,還是調減偷稅漏稅,最終都是為了獲取更多的不正當利益[12]。彭進軍(2013)通過研究發現,利用會計估計以及會計政策也是企業主要的舞弊手段[13]。周妍(2013)提出,企業調增利潤的主要方式就是虛假交易[14]。張偉(2020)認為對比企業近幾年的產品銷售額,將企業的經營項目與同行業的企業進行對比能夠有效識別上市公司財務舞弊的行為[15]。霍慧敏(2020)認為掛牌企業信息的披露,關聯方交易,虛構收入降低費用以及會計政策和會計估計是新三板企業掛牌公司的主要財務舞弊手段[16]。

.........................

2 財務舞弊相關概念及理論

2.1 財務舞弊概念界定

在 AICPA 的相關準則當中對舞弊的相關定義的表達是:“舞弊是一個寬泛的法律概念,審計人員不對舞弊是否發生做出法律判斷。相反,審計師應該關注導致財務報表重大錯報的行為。區分舞弊和錯誤最重要的因素是導致財務報表錯報的行為是有意的還是無意的。舞弊是導致審計主體財務報表出現重大錯報的故意行為。

”中國會計準對舞弊的表述為:“所謂舞弊就是指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不正當或非法利益的故意行為”。

由此可見,無論是我國還是國際上對財務舞弊都沒有一個相對準確的定義,因此,綜上分析,本文認為財務舞弊這一行為是有著強烈的主觀因素,帶有蓄意隱瞞或者故意欺騙的主觀成分,同時這種行為會對財務報表等財務信息有著重要影響,同時這一行為還會對信息使用者造成關于企業財務狀況的誤判,從而導致其做出錯誤的決策,并最終損害其自身利益。

........................

2.2 財務舞弊風險因子理論

舞弊風險的因子理論是目前比較充分與完整的一個財務舞弊的動因理論,是基于 Bologna 在 GONE 風險因子理論的基礎上進一步引申拓展而來的,當個別風舞弊險因子和一般舞弊風險因子進行有效的結合時,舞弊的行為就很容易發生,而個別的風險因子則分為了道德品質和動機兩個因素,一般風險因子則分為了發生舞弊行為的機會,會被發現的舞弊的可能性,舞弊行為被發現后接受相應懲罰的性質和懲罰力度三個因素。

.........................

3 互聯網企業財務舞弊動因及手段分析...........................10

3.1 互聯網企業概念及特征......................10

3.1.1 概念.........10

3.1.2特征................10

4 樂視網財務舞弊案例分析..........................14

4.1 樂視網案例介紹............................14

4.1.1 公司簡介......................14

4.1.2 業務構成..........................14

5 互聯網企業財務舞弊治理對策......................................30

5.1 企業內部方面的治理對策.................................30

5.1.1 提升相關人員道德品質........................30

5.1.2 完善企業內部控制制度...........................30

5 互聯網企業財務舞弊治理對策

5.1 企業內部方面的治理對策

5.1.1 提升相關人員道德品質

正如從前文所分析的樂視網財務舞弊案例中可以看出,雖然企業管理層擁有者高學歷和光鮮的履歷,但高學歷并不代表著道德品質也同樣高尚,而且正是由于企業管理層與相關責任人的道德品質的缺失,導致其走上了財務舞弊的道路,最終對企業以及其他投資者造成了不可磨滅的傷害,同時也對我國的資本市場造成了一定的損害,由此可見,加強企業管理層與相關責任人的道德品質建設迫在眉睫,只有道德品質建設跟上了企業的發展,才能推動企業的長遠發展。因此,本文提出如下幾點建議:第一,加強企業上至管理層下至普通員工的道德品質建設,樹立正確的價值觀念與道德品質觀念,同時定期對員工進行相關道德品質的培訓與考核;第二,在企業進行人員晉升與招聘時,將員工的道德品質考察納入考察范圍,不能一味的只考察工作能力,而是要求員工要有與工作能力的相匹配的道德品質;第三,建立合理的舉報反饋制度,鼓勵對財務舞弊等違反道德品質行為的舉報,并對違反道德品質行為的人員從嚴從重處理。

5.1.2 完善企業內部控制制度

完善的內控制度對企業的良好持續的發展有著極為顯著的作用,它不僅可以規范企業的發展,還能對財務舞弊行為進行有效合理的防范,同時建立完善的內控制度有利于緩解企業的經營風險,并且還能夠大大加強企業對于有效應對與控制風險的能力。企業通過建立透明的企業信息管理系統,針對企業內部的各類經濟事項與其他情況進行信息的收集與分析整理,從而有效的讓企業經營有據可循,內部控制各要素是否正常運行對企業的健康經營有著極為重要的作用,保障內控各要素的正常活動對企業經營與發展有著促進作用。因此,一個健全有效的內控機制可以有效的對經營風險進行防范,對促進企業良好平穩運行有著積極的作用,從而也就能從根源上減少企業財務舞弊的動機。

.........................

6 結論

6.1 結論

本文首先通過對財務舞弊相關概念與理論的闡述,確定選擇舞弊風險因子理論為本文的理論基礎,其次結合互聯網企業的特點對互聯網企業的舞弊動因及手段進行現狀分析,再次結合樂視網這一互聯網企業財務舞弊的案例進行案例分析,最后根據以上分析提出相應的治理建議。同時互聯網行業作為一個新興行業,其與傳統行業在戰略、營運、盈利等方面與傳統行業大相徑庭,有著其行業自身的特點,因此,在財務舞弊的動因與手段上也要結合其行業特點進行分析。因此,在經過相關分析與案例分析后,本文得出以下結論。

(1)我國互聯網企業財務舞弊呈現舞弊手段專業性強、隱蔽性強且越來越復雜多樣化的特征,這也就給我國的會計政策、企業倫理以及資本市場帶來了全新的挑戰,給監管部門也提出了更高的要求。

(2)我國互聯網企業舞弊雖然有著主觀因素以及部分客觀因素,但究其根本還是因為其經營模式的多元化、盈利模式的不穩定、資產結構的不合理以及其自身的行業特點導致其對資金的需求大,因此財務風險也隨之變大,最終企業為了資金的需要鋌而走險走上財務舞弊的道路。

(3)財務舞弊動因及手段的分析是最終是為了提出相應的治理對策及建議,財務舞弊有著主觀與客觀的因素,所以本文從企業外部監管與企業內部管理兩個方面給出了針對性的建議,也望對我國財務舞弊的研究做出一點貢獻。

參考文獻(略)

相關閱讀

暫無數據