哈佛分析框架下海天味業(yè)的財務(wù)管理分析

時間:2020-06-28 來源:51mbalunwen作者:vicky

本文是一篇財務(wù)管理論文研究,通過利用哈佛分析框架對海天味業(yè)進行財務(wù)分析,本文得出以下結(jié)論:從總體規(guī)模來看,調(diào)味品是人們?nèi)粘I钪胁豢苫蛉钡膭傂柘M品,具有市場需求穩(wěn)定的特征,且不存在明顯的周期性、季節(jié)性特點。目前,中國調(diào)味品行業(yè)已從快速發(fā)展時期逐步過渡到平穩(wěn)發(fā)展時期,市場上的競爭日益激烈,調(diào)味品行業(yè)的主要產(chǎn)品已進入成熟期。通過對海天味業(yè)的戰(zhàn)略分析以及財務(wù)分析可以看出運用有效的戰(zhàn)略提升了海天味業(yè)的財務(wù)績效水平。海天味業(yè)運用成本領(lǐng)先戰(zhàn)略,利用先進的生產(chǎn)技術(shù)提高原材料的利用率并且使用自動化的設(shè)備使人工成本大幅降低進而提高了企業(yè)的凈利潤以及凈資產(chǎn)收益率,同時海天味業(yè)還運用了品牌差異化戰(zhàn)略和渠道制勝戰(zhàn)略,提升了供應商和消費者對海天味業(yè)的信賴,促進了存貨周轉(zhuǎn)率的提升進而提高了企業(yè)的償債能力和營運能力。

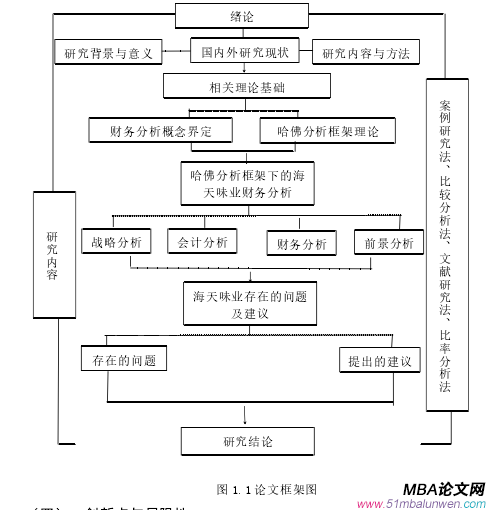

一、 緒論

(一) 研究背景與研究意義

1. 研究背景

我國供給側(cè)改革以及鄉(xiāng)村振興戰(zhàn)略的實施,促進了調(diào)味品行業(yè)的發(fā)展,調(diào)味品行業(yè)已形成了一個營業(yè)收入超過 3000 億元的行業(yè)。Wind 數(shù)據(jù)顯示,截至 2019 年11 月 4 日收盤,海天味業(yè)的市值達到了 3086 億元,沖進了 A 股市值排行榜前二十,超過了 A 股房地產(chǎn)板塊的龍頭企業(yè)萬科 A。海天味業(yè)作為一個主營醬油的調(diào)味品企業(yè)如此迅猛的發(fā)展引起關(guān)注。同時海天味業(yè)擁有高美譽度的品牌優(yōu)勢、實力領(lǐng)先的技術(shù)優(yōu)勢以及覆蓋全國的渠道優(yōu)勢使其成為調(diào)味品行業(yè)的領(lǐng)先企業(yè),2017 年海天味業(yè)總產(chǎn)量占到全國總產(chǎn)量的 20.5%,實現(xiàn)五分天下有其一,其中醬油 16606 萬噸,占到百強醬油企業(yè)生產(chǎn)量的 37.96%,海天味業(yè)在調(diào)味品行業(yè)中的影響力不容小覷。

哈佛分析框架是目前財務(wù)分析理論方面結(jié)構(gòu)較為嚴謹,應用性也較強的財務(wù)分析框架。但是我國對于調(diào)味品企業(yè)進行財務(wù)分析的案例較少,本文正是在這樣的現(xiàn)實與理論環(huán)境下,選取海天味業(yè)作為論文的研究對象,對海天味業(yè)進行研究不僅可以幫助投資者、管理者更好的了解海天味業(yè)等調(diào)味品行業(yè)的狀況還可以豐富哈佛分析框架的研究內(nèi)容。

2. 研究意義

(一) 戰(zhàn)略分析..................................11

1. 企業(yè)概況...........................................11

2. 調(diào)味品行業(yè)分析........................................11

四、 海天味業(yè)存在問題及發(fā)展建議.........................................48

(一) 海天味業(yè)存在的問題...............................48

1. 產(chǎn)品結(jié)構(gòu)及戰(zhàn)略存在不足............................................45

2. 債務(wù)風險較高..........................................45

五、 研究結(jié)論.....................................50

通過利用哈佛分析框架對海天味業(yè)進行財務(wù)分析,本文得出以下結(jié)論:

從總體規(guī)模來看,調(diào)味品是人們?nèi)粘I钪胁豢苫蛉钡膭傂柘M品,具有市場需求穩(wěn)定的特征,且不存在明顯的周期性、季節(jié)性特點。目前,中國調(diào)味品行業(yè)已從快速發(fā)展時期逐步過渡到平穩(wěn)發(fā)展時期,市場上的競爭日益激烈,調(diào)味品行業(yè)的主要產(chǎn)品已進入成熟期。

通過對海天味業(yè)的戰(zhàn)略分析以及財務(wù)分析可以看出運用有效的戰(zhàn)略提升了海天味業(yè)的財務(wù)績效水平。海天味業(yè)運用成本領(lǐng)先戰(zhàn)略,利用先進的生產(chǎn)技術(shù)提高原材料的利用率并且使用自動化的設(shè)備使人工成本大幅降低進而提高了企業(yè)的凈利潤以及凈資產(chǎn)收益率,同時海天味業(yè)還運用了品牌差異化戰(zhàn)略和渠道制勝戰(zhàn)略,提升了供應商和消費者對海天味業(yè)的信賴,促進了存貨周轉(zhuǎn)率的提升進而提高了企業(yè)的償債能力和營運能力。

先款后貨的收款政策對企業(yè)的財務(wù)績效帶來了影響。通過對海天味業(yè)進行會計分析以及財務(wù)分析可以發(fā)現(xiàn):海天味業(yè)流動負債主要由預收款項、應付款項和其他應付款構(gòu)成,預收款項及應付款項基本上是由于海天味業(yè)實行現(xiàn)款后貨的銷售模式,這種模式使海天味業(yè)占用了上下游企業(yè)的大量資金。一方面,海天味業(yè)主動積極的利用商業(yè)信用為企業(yè)進行融資,使公司擁有充裕的現(xiàn)金流增加了營運資金,提高了資金的周轉(zhuǎn)率,降低了企業(yè)融資的成本。但另一方面,海天味業(yè)的負債超過百分之五十來源于對供應商資金的占用,因此也增加了企業(yè)的財務(wù)風險。

一、 緒論

(一) 研究背景與研究意義

1. 研究背景

我國供給側(cè)改革以及鄉(xiāng)村振興戰(zhàn)略的實施,促進了調(diào)味品行業(yè)的發(fā)展,調(diào)味品行業(yè)已形成了一個營業(yè)收入超過 3000 億元的行業(yè)。Wind 數(shù)據(jù)顯示,截至 2019 年11 月 4 日收盤,海天味業(yè)的市值達到了 3086 億元,沖進了 A 股市值排行榜前二十,超過了 A 股房地產(chǎn)板塊的龍頭企業(yè)萬科 A。海天味業(yè)作為一個主營醬油的調(diào)味品企業(yè)如此迅猛的發(fā)展引起關(guān)注。同時海天味業(yè)擁有高美譽度的品牌優(yōu)勢、實力領(lǐng)先的技術(shù)優(yōu)勢以及覆蓋全國的渠道優(yōu)勢使其成為調(diào)味品行業(yè)的領(lǐng)先企業(yè),2017 年海天味業(yè)總產(chǎn)量占到全國總產(chǎn)量的 20.5%,實現(xiàn)五分天下有其一,其中醬油 16606 萬噸,占到百強醬油企業(yè)生產(chǎn)量的 37.96%,海天味業(yè)在調(diào)味品行業(yè)中的影響力不容小覷。

哈佛分析框架是目前財務(wù)分析理論方面結(jié)構(gòu)較為嚴謹,應用性也較強的財務(wù)分析框架。但是我國對于調(diào)味品企業(yè)進行財務(wù)分析的案例較少,本文正是在這樣的現(xiàn)實與理論環(huán)境下,選取海天味業(yè)作為論文的研究對象,對海天味業(yè)進行研究不僅可以幫助投資者、管理者更好的了解海天味業(yè)等調(diào)味品行業(yè)的狀況還可以豐富哈佛分析框架的研究內(nèi)容。

2. 研究意義

(1) 理論意義

哈佛分析框架彌補了一部分傳統(tǒng)財務(wù)分析不夠全面較為單一的缺陷,從企業(yè)的戰(zhàn)略角度出發(fā)引入了人力資源、創(chuàng)新能力、產(chǎn)品質(zhì)量與服務(wù)評價等非量化指標,將企業(yè)的發(fā)展戰(zhàn)略與財務(wù)狀況相結(jié)合,幫助企業(yè)了解財務(wù)指標數(shù)據(jù)變化的內(nèi)在動因,并根據(jù)企業(yè)的財務(wù)狀況及宏觀環(huán)境對企業(yè)的未來發(fā)展進行前景的預測,為企業(yè)發(fā)展指明方向。

哈佛分析框架彌補了一部分傳統(tǒng)財務(wù)分析不夠全面較為單一的缺陷,從企業(yè)的戰(zhàn)略角度出發(fā)引入了人力資源、創(chuàng)新能力、產(chǎn)品質(zhì)量與服務(wù)評價等非量化指標,將企業(yè)的發(fā)展戰(zhàn)略與財務(wù)狀況相結(jié)合,幫助企業(yè)了解財務(wù)指標數(shù)據(jù)變化的內(nèi)在動因,并根據(jù)企業(yè)的財務(wù)狀況及宏觀環(huán)境對企業(yè)的未來發(fā)展進行前景的預測,為企業(yè)發(fā)展指明方向。

(2) 現(xiàn)實意義

隨著調(diào)味品行業(yè)的不斷成長,調(diào)味品品牌企業(yè)日益壯大,對中小型調(diào)味品企業(yè)形成了巨大的威脅,各大品牌企業(yè)的市場份額進一步提高,企業(yè)間的競爭日益激烈。本文對海天味業(yè)進行系統(tǒng)的財務(wù)分析,并且與行業(yè)的領(lǐng)先企業(yè)中炬高新及加加食品進行比較,分析總結(jié)海天味業(yè)的優(yōu)勢及不足,并歸納出解決辦法為企業(yè)內(nèi)部的管理者以及外部的信息使用者提供有價值的信息幫助企業(yè)做出正確的決策,提升企業(yè)在調(diào)味品市場上的地位。

...........................

(二) 國內(nèi)外研究現(xiàn)狀

1. 國外研究現(xiàn)狀

哈佛大學的 K.G.Palepu,P.M.Healy,V.L.Bernard 三位學者在《運用財務(wù)報表進行企業(yè)分析與估價》(2004)中,提出的模塊分析內(nèi)容包括:戰(zhàn)略、會計、財務(wù)、前景等。首次在戰(zhàn)略層面的高度對企業(yè)的財務(wù)經(jīng)營動態(tài)進行了研究,為財務(wù)分析指明了新的發(fā)展道路,通過戰(zhàn)略分析來掌握企業(yè)經(jīng)營與發(fā)展方向。

Regina Andekina(2012)認為對企業(yè)財務(wù)分析應該運用動態(tài)規(guī)范性模式。作者提出,分析和診斷二者密不可分,要確定變量的趨勢和等級,必須以規(guī)范性模型的診斷矩陣為基礎(chǔ),使管理者或者報表使用者可以輕而易舉的計算出企業(yè)整體經(jīng)濟運行造成影響的指數(shù)。

Hawariah Dalniala 和 Khairun Syafiza(2014)提出了財務(wù)報表本身存在著虛假信息披露的現(xiàn)象,針對此方面的問題,為了識別目前的欺詐現(xiàn)象,其對目前已經(jīng)存在的65 家具備財務(wù)虛假信息披露的企業(yè)和 65 家不具備財務(wù)虛假信息披露的企業(yè)予以了調(diào)查,并借助哈佛分析框架相關(guān)分析工具,全面預測其財務(wù)現(xiàn)狀。

Rafal Wolski 和 Magdalena Zaleczna(2014)認為企業(yè)在發(fā)展的過程之中,也會受到周期性等方面的影響。同時在財務(wù)狀況方面也會受到經(jīng)濟危機的沖擊,因此在經(jīng)濟活動之中也應該考慮到多個層面的因素。目前很多國家在發(fā)展中都將其與房地產(chǎn)市場的整體發(fā)展進行聯(lián)系,從而改變固有經(jīng)濟模式。

Zuoming Liu(2020)將環(huán)境績效引入到財務(wù)績效之中,建構(gòu)了一個多層次的框架來研究企業(yè)環(huán)境與財務(wù)之間的復雜關(guān)系。并得出了環(huán)境績效與企業(yè)的財務(wù)績效之間存在著總體的正相關(guān)系的結(jié)論。

........................

二、相關(guān)概念及理論基礎(chǔ)

(一) 財務(wù)分析概念界定

1. 財務(wù)分析的含義

財務(wù)分析是指企業(yè)結(jié)合財務(wù)的材料和報告,通過一些專門的分析方法和技術(shù),全面的反映企業(yè)的財務(wù)狀況和經(jīng)營成果,為經(jīng)營管理者提供治理方向,幫助企業(yè)的投資者做出合理的投資決策、幫助政府職能部門對企業(yè)進行監(jiān)督管理、幫助社會中的個人了解自身需要的財務(wù)信息。

2. 財務(wù)分析方法

傳統(tǒng)財務(wù)分析方法主要有以下幾種方法,方法較為簡便對財務(wù)狀況的分析較為粗略。

比較分析法:是一種較為常用的分析方法,指通過實際數(shù)與基數(shù)的對比來顯示實際數(shù)與基數(shù)之間的差異,如企業(yè)的數(shù)據(jù)與行業(yè)平均數(shù)據(jù)做對比來了解企業(yè)所處的行業(yè)地位;與行業(yè)發(fā)展較好的領(lǐng)頭企業(yè)做對比了解存在的不足之處等。

比率分析法:是一種較為簡便的方法,在財務(wù)分析中廣泛使用,是指對財務(wù)報表的有關(guān)數(shù)據(jù)進行比率計算,反映企業(yè)特定時期的經(jīng)營狀況。

趨勢分析法:是以比率分析法為基礎(chǔ),通過對相關(guān)指標不同期間的數(shù)據(jù)與基期的數(shù)據(jù)相對比了解變化趨勢的分析,幫助企業(yè)了解自身財務(wù)的穩(wěn)健性和發(fā)展趨勢。

3. 傳統(tǒng)財務(wù)分析方法的局限性

伴隨著時代的變遷,資本市場的發(fā)展日新月異,傳統(tǒng)的財務(wù)分析方法簡單的通過財務(wù)報表數(shù)據(jù)的分析已經(jīng)不能滿信息使用者的要求。企業(yè)的財務(wù)狀況外部受宏觀環(huán)境和企業(yè)競爭戰(zhàn)略的影響,內(nèi)部也存在著為了滿足企業(yè)自身需要而進行粉飾數(shù)據(jù)財務(wù)造假的現(xiàn)象。因此僅僅通過對財務(wù)數(shù)據(jù)的分析已經(jīng)相對落后,存在一定的局限性,具體存在以下兩個問題。

............................

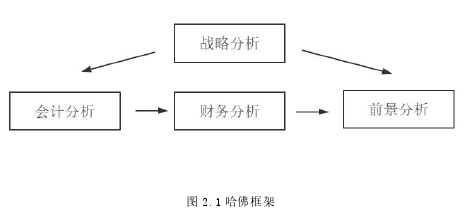

(二) 哈佛分析框架理論

1. 哈佛分析框架基本理論

由于傳統(tǒng)的財務(wù)分析存在一定的局限性,西方學者開始關(guān)注構(gòu)建財務(wù)分析框架彌補傳統(tǒng)財務(wù)分析框架的不足,對企業(yè)的財務(wù)進行系統(tǒng)全面的分析,因此哈佛分析框架應運而生。哈佛分析框架的結(jié)構(gòu)如圖 2.1。

(1) 戰(zhàn)略分析

戰(zhàn)略分析是哈佛分析框架的起點,通過對企業(yè)內(nèi)外部環(huán)境的分析,幫助企業(yè)了解自身優(yōu)勢和面臨的風險,評估企業(yè)當前的業(yè)績是否具有可持續(xù)經(jīng)營的能力,預測未來業(yè)績增長情況及長短期的盈利能力。本文在第三章第一節(jié)對海天味業(yè)進行戰(zhàn)略分析時主要分析了外部環(huán)境和公司競爭戰(zhàn)略。在外部環(huán)境的分析上,通過對調(diào)味品行業(yè)現(xiàn)狀以及各種調(diào)味產(chǎn)品所處的階段等方面進行分析,了解行業(yè)基本情況。在競爭戰(zhàn)略分析中,主要包括企業(yè)外部環(huán)境分析、企業(yè)內(nèi)部競爭戰(zhàn)略條件分析、SWOT 分析等,通過上述兩方面的分析指導企業(yè)制定合理的經(jīng)營戰(zhàn)略。

...........................

三、 哈佛分析框架下的海天味業(yè)財務(wù)分析........................................11隨著調(diào)味品行業(yè)的不斷成長,調(diào)味品品牌企業(yè)日益壯大,對中小型調(diào)味品企業(yè)形成了巨大的威脅,各大品牌企業(yè)的市場份額進一步提高,企業(yè)間的競爭日益激烈。本文對海天味業(yè)進行系統(tǒng)的財務(wù)分析,并且與行業(yè)的領(lǐng)先企業(yè)中炬高新及加加食品進行比較,分析總結(jié)海天味業(yè)的優(yōu)勢及不足,并歸納出解決辦法為企業(yè)內(nèi)部的管理者以及外部的信息使用者提供有價值的信息幫助企業(yè)做出正確的決策,提升企業(yè)在調(diào)味品市場上的地位。

...........................

(二) 國內(nèi)外研究現(xiàn)狀

1. 國外研究現(xiàn)狀

哈佛大學的 K.G.Palepu,P.M.Healy,V.L.Bernard 三位學者在《運用財務(wù)報表進行企業(yè)分析與估價》(2004)中,提出的模塊分析內(nèi)容包括:戰(zhàn)略、會計、財務(wù)、前景等。首次在戰(zhàn)略層面的高度對企業(yè)的財務(wù)經(jīng)營動態(tài)進行了研究,為財務(wù)分析指明了新的發(fā)展道路,通過戰(zhàn)略分析來掌握企業(yè)經(jīng)營與發(fā)展方向。

Regina Andekina(2012)認為對企業(yè)財務(wù)分析應該運用動態(tài)規(guī)范性模式。作者提出,分析和診斷二者密不可分,要確定變量的趨勢和等級,必須以規(guī)范性模型的診斷矩陣為基礎(chǔ),使管理者或者報表使用者可以輕而易舉的計算出企業(yè)整體經(jīng)濟運行造成影響的指數(shù)。

Hawariah Dalniala 和 Khairun Syafiza(2014)提出了財務(wù)報表本身存在著虛假信息披露的現(xiàn)象,針對此方面的問題,為了識別目前的欺詐現(xiàn)象,其對目前已經(jīng)存在的65 家具備財務(wù)虛假信息披露的企業(yè)和 65 家不具備財務(wù)虛假信息披露的企業(yè)予以了調(diào)查,并借助哈佛分析框架相關(guān)分析工具,全面預測其財務(wù)現(xiàn)狀。

Rafal Wolski 和 Magdalena Zaleczna(2014)認為企業(yè)在發(fā)展的過程之中,也會受到周期性等方面的影響。同時在財務(wù)狀況方面也會受到經(jīng)濟危機的沖擊,因此在經(jīng)濟活動之中也應該考慮到多個層面的因素。目前很多國家在發(fā)展中都將其與房地產(chǎn)市場的整體發(fā)展進行聯(lián)系,從而改變固有經(jīng)濟模式。

Zuoming Liu(2020)將環(huán)境績效引入到財務(wù)績效之中,建構(gòu)了一個多層次的框架來研究企業(yè)環(huán)境與財務(wù)之間的復雜關(guān)系。并得出了環(huán)境績效與企業(yè)的財務(wù)績效之間存在著總體的正相關(guān)系的結(jié)論。

........................

二、相關(guān)概念及理論基礎(chǔ)

(一) 財務(wù)分析概念界定

1. 財務(wù)分析的含義

財務(wù)分析是指企業(yè)結(jié)合財務(wù)的材料和報告,通過一些專門的分析方法和技術(shù),全面的反映企業(yè)的財務(wù)狀況和經(jīng)營成果,為經(jīng)營管理者提供治理方向,幫助企業(yè)的投資者做出合理的投資決策、幫助政府職能部門對企業(yè)進行監(jiān)督管理、幫助社會中的個人了解自身需要的財務(wù)信息。

2. 財務(wù)分析方法

傳統(tǒng)財務(wù)分析方法主要有以下幾種方法,方法較為簡便對財務(wù)狀況的分析較為粗略。

比較分析法:是一種較為常用的分析方法,指通過實際數(shù)與基數(shù)的對比來顯示實際數(shù)與基數(shù)之間的差異,如企業(yè)的數(shù)據(jù)與行業(yè)平均數(shù)據(jù)做對比來了解企業(yè)所處的行業(yè)地位;與行業(yè)發(fā)展較好的領(lǐng)頭企業(yè)做對比了解存在的不足之處等。

比率分析法:是一種較為簡便的方法,在財務(wù)分析中廣泛使用,是指對財務(wù)報表的有關(guān)數(shù)據(jù)進行比率計算,反映企業(yè)特定時期的經(jīng)營狀況。

趨勢分析法:是以比率分析法為基礎(chǔ),通過對相關(guān)指標不同期間的數(shù)據(jù)與基期的數(shù)據(jù)相對比了解變化趨勢的分析,幫助企業(yè)了解自身財務(wù)的穩(wěn)健性和發(fā)展趨勢。

3. 傳統(tǒng)財務(wù)分析方法的局限性

伴隨著時代的變遷,資本市場的發(fā)展日新月異,傳統(tǒng)的財務(wù)分析方法簡單的通過財務(wù)報表數(shù)據(jù)的分析已經(jīng)不能滿信息使用者的要求。企業(yè)的財務(wù)狀況外部受宏觀環(huán)境和企業(yè)競爭戰(zhàn)略的影響,內(nèi)部也存在著為了滿足企業(yè)自身需要而進行粉飾數(shù)據(jù)財務(wù)造假的現(xiàn)象。因此僅僅通過對財務(wù)數(shù)據(jù)的分析已經(jīng)相對落后,存在一定的局限性,具體存在以下兩個問題。

............................

(二) 哈佛分析框架理論

1. 哈佛分析框架基本理論

由于傳統(tǒng)的財務(wù)分析存在一定的局限性,西方學者開始關(guān)注構(gòu)建財務(wù)分析框架彌補傳統(tǒng)財務(wù)分析框架的不足,對企業(yè)的財務(wù)進行系統(tǒng)全面的分析,因此哈佛分析框架應運而生。哈佛分析框架的結(jié)構(gòu)如圖 2.1。

(1) 戰(zhàn)略分析

戰(zhàn)略分析是哈佛分析框架的起點,通過對企業(yè)內(nèi)外部環(huán)境的分析,幫助企業(yè)了解自身優(yōu)勢和面臨的風險,評估企業(yè)當前的業(yè)績是否具有可持續(xù)經(jīng)營的能力,預測未來業(yè)績增長情況及長短期的盈利能力。本文在第三章第一節(jié)對海天味業(yè)進行戰(zhàn)略分析時主要分析了外部環(huán)境和公司競爭戰(zhàn)略。在外部環(huán)境的分析上,通過對調(diào)味品行業(yè)現(xiàn)狀以及各種調(diào)味產(chǎn)品所處的階段等方面進行分析,了解行業(yè)基本情況。在競爭戰(zhàn)略分析中,主要包括企業(yè)外部環(huán)境分析、企業(yè)內(nèi)部競爭戰(zhàn)略條件分析、SWOT 分析等,通過上述兩方面的分析指導企業(yè)制定合理的經(jīng)營戰(zhàn)略。

...........................

(一) 戰(zhàn)略分析..................................11

1. 企業(yè)概況...........................................11

2. 調(diào)味品行業(yè)分析........................................11

四、 海天味業(yè)存在問題及發(fā)展建議.........................................48

(一) 海天味業(yè)存在的問題...............................48

1. 產(chǎn)品結(jié)構(gòu)及戰(zhàn)略存在不足............................................45

2. 債務(wù)風險較高..........................................45

五、 研究結(jié)論.....................................50

四、海天味業(yè)存在問題及發(fā)展建議

(一) 海天味業(yè)存在的問題

1. 產(chǎn)品結(jié)構(gòu)及戰(zhàn)略存在不足

通過利用哈佛分析框架對海天味業(yè)進行戰(zhàn)略分析可以看出:一方面海天味業(yè)的產(chǎn)品結(jié)構(gòu)存在較大問題,醬油占比過大,收入占比超過 60%,同時前景分析中可以看出醬油的價格以及銷量均不樂觀。另一方面目前海天味業(yè)的銷售基本上集中于國內(nèi),沒有開發(fā)國際市場。未來在全球化擴張當中,公司也會面臨巨大的挑戰(zhàn)。

2. 債務(wù)風險較高

在會計分析中對負債質(zhì)量的分析來看海天味業(yè)的負債主要是預收賬款及應付賬款,說明海天味業(yè)占據(jù)了供應商和經(jīng)銷商大量的資金,雖提高了企業(yè)營運資金管理的效率,但負債中流動負債占比過高并且遠遠超過了行業(yè)平均水平。在財務(wù)分析中對償債能力進行分析時,海天味業(yè)資產(chǎn)負債率及權(quán)益乘數(shù)近年來有所增長,債務(wù)風險持續(xù)上升,負債總額也在持續(xù)上升,股東權(quán)益下降。綜合來看,海天味業(yè)面臨的債務(wù)風險較高。

(一) 海天味業(yè)存在的問題

1. 產(chǎn)品結(jié)構(gòu)及戰(zhàn)略存在不足

通過利用哈佛分析框架對海天味業(yè)進行戰(zhàn)略分析可以看出:一方面海天味業(yè)的產(chǎn)品結(jié)構(gòu)存在較大問題,醬油占比過大,收入占比超過 60%,同時前景分析中可以看出醬油的價格以及銷量均不樂觀。另一方面目前海天味業(yè)的銷售基本上集中于國內(nèi),沒有開發(fā)國際市場。未來在全球化擴張當中,公司也會面臨巨大的挑戰(zhàn)。

2. 債務(wù)風險較高

在會計分析中對負債質(zhì)量的分析來看海天味業(yè)的負債主要是預收賬款及應付賬款,說明海天味業(yè)占據(jù)了供應商和經(jīng)銷商大量的資金,雖提高了企業(yè)營運資金管理的效率,但負債中流動負債占比過高并且遠遠超過了行業(yè)平均水平。在財務(wù)分析中對償債能力進行分析時,海天味業(yè)資產(chǎn)負債率及權(quán)益乘數(shù)近年來有所增長,債務(wù)風險持續(xù)上升,負債總額也在持續(xù)上升,股東權(quán)益下降。綜合來看,海天味業(yè)面臨的債務(wù)風險較高。

3. 閑置資金過多

本文在第三章第三節(jié)對海天味業(yè)進行營運能力分析時可以看出,海天味業(yè)的總資產(chǎn)周轉(zhuǎn)率受流動資產(chǎn)周轉(zhuǎn)率的影響逐漸下降,說明了海天味業(yè)對資產(chǎn)的利用效率和管理水平持續(xù)下降。同時在對海天味業(yè)進行現(xiàn)金流量分析時發(fā)現(xiàn)海天味業(yè)將大規(guī)模資金砸向銀行、信托理財產(chǎn)品,可能會影響主業(yè)發(fā)展,使資金有脫實向虛的傾向,不利于實體經(jīng)濟發(fā)展。

...............................

五、研究結(jié)論本文在第三章第三節(jié)對海天味業(yè)進行營運能力分析時可以看出,海天味業(yè)的總資產(chǎn)周轉(zhuǎn)率受流動資產(chǎn)周轉(zhuǎn)率的影響逐漸下降,說明了海天味業(yè)對資產(chǎn)的利用效率和管理水平持續(xù)下降。同時在對海天味業(yè)進行現(xiàn)金流量分析時發(fā)現(xiàn)海天味業(yè)將大規(guī)模資金砸向銀行、信托理財產(chǎn)品,可能會影響主業(yè)發(fā)展,使資金有脫實向虛的傾向,不利于實體經(jīng)濟發(fā)展。

...............................

通過利用哈佛分析框架對海天味業(yè)進行財務(wù)分析,本文得出以下結(jié)論:

從總體規(guī)模來看,調(diào)味品是人們?nèi)粘I钪胁豢苫蛉钡膭傂柘M品,具有市場需求穩(wěn)定的特征,且不存在明顯的周期性、季節(jié)性特點。目前,中國調(diào)味品行業(yè)已從快速發(fā)展時期逐步過渡到平穩(wěn)發(fā)展時期,市場上的競爭日益激烈,調(diào)味品行業(yè)的主要產(chǎn)品已進入成熟期。

通過對海天味業(yè)的戰(zhàn)略分析以及財務(wù)分析可以看出運用有效的戰(zhàn)略提升了海天味業(yè)的財務(wù)績效水平。海天味業(yè)運用成本領(lǐng)先戰(zhàn)略,利用先進的生產(chǎn)技術(shù)提高原材料的利用率并且使用自動化的設(shè)備使人工成本大幅降低進而提高了企業(yè)的凈利潤以及凈資產(chǎn)收益率,同時海天味業(yè)還運用了品牌差異化戰(zhàn)略和渠道制勝戰(zhàn)略,提升了供應商和消費者對海天味業(yè)的信賴,促進了存貨周轉(zhuǎn)率的提升進而提高了企業(yè)的償債能力和營運能力。

先款后貨的收款政策對企業(yè)的財務(wù)績效帶來了影響。通過對海天味業(yè)進行會計分析以及財務(wù)分析可以發(fā)現(xiàn):海天味業(yè)流動負債主要由預收款項、應付款項和其他應付款構(gòu)成,預收款項及應付款項基本上是由于海天味業(yè)實行現(xiàn)款后貨的銷售模式,這種模式使海天味業(yè)占用了上下游企業(yè)的大量資金。一方面,海天味業(yè)主動積極的利用商業(yè)信用為企業(yè)進行融資,使公司擁有充裕的現(xiàn)金流增加了營運資金,提高了資金的周轉(zhuǎn)率,降低了企業(yè)融資的成本。但另一方面,海天味業(yè)的負債超過百分之五十來源于對供應商資金的占用,因此也增加了企業(yè)的財務(wù)風險。

產(chǎn)品質(zhì)量對企業(yè)的財務(wù)績效影響巨大。通過對海天味業(yè)進行戰(zhàn)略分析、財務(wù)分析以及前景分析可知海天味業(yè)高美譽度的品牌優(yōu)勢使海天成為一個家喻戶曉的品牌,消費者對產(chǎn)品的依賴度較高更受消費者的青睞,因而在與中炬高新和加加食品相比時,海天味業(yè)的產(chǎn)品銷售情況更為良好。但是近年來海天味業(yè)有關(guān)產(chǎn)品質(zhì)量問題的報道逐漸增多,此類事件的頻繁發(fā)生使海天味業(yè)的品牌影響力以及價值受到了沖擊,使消費者及投資者對產(chǎn)品產(chǎn)生質(zhì)疑進而影響海天味業(yè)的銷售情況。

參考文獻(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")