管理層權(quán)力對(duì)高管薪酬及薪酬業(yè)績(jī)敏感性的影響研究

時(shí)間:2017-08-14 來(lái)源:www.tupcqcu.cn作者:lgg

第 1 章 緒論

1.1 研究背景及研究意義

改革開放以來(lái),尤其是深化收入分配制度改革政策的出臺(tái),極大地促進(jìn)了我國(guó)公司關(guān)于薪酬制度的發(fā)展。在現(xiàn)代企業(yè)制度的規(guī)范下,我國(guó)現(xiàn)行關(guān)于公司薪酬的管理理念、分配制度和實(shí)現(xiàn)方式實(shí)現(xiàn)了本質(zhì)上的變革,順應(yīng)時(shí)代發(fā)展的薪酬體系正逐步建立并完善。我國(guó)企業(yè)似乎已經(jīng)逐步建立起以公司業(yè)績(jī)?yōu)橹鲗?dǎo)的薪酬制度,高管的薪酬福利貌似具備了“最優(yōu)契約論”的典型特征。可是我國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)軌時(shí)期,企業(yè)薪酬制度改革還沒有完全到位,以 2008 中國(guó)平安公司高管“天價(jià)薪酬”為引火線,以及接踵而來(lái)的高管“零薪酬”、“薪酬業(yè)績(jī)倒掛”等薪酬亂象,讓人們不斷質(zhì)疑高管薪酬真實(shí)性,也不斷懷疑我國(guó)與業(yè)績(jī)掛鉤的薪酬制度的效率性。 2016 年 12 月,國(guó)資委公布了負(fù)責(zé)管理的 111 家企業(yè)負(fù)責(zé)人 2015 年度稅前薪酬,央企高管薪酬的首次全面公開亮相,沸騰了各大企業(yè)、經(jīng)濟(jì)學(xué)術(shù)屆,媒體競(jìng)相報(bào)道與解讀。在薪酬改革不停推進(jìn)的關(guān)鍵時(shí)刻,央企同步曬出的 2015 年高級(jí)管理人員薪酬,整體水平呈下降態(tài)勢(shì),高薪占比高的現(xiàn)象減少。但是,這份工資單合理嗎?怎樣的薪酬水平,更能夠讓公眾淡然接受呢?這份工資單,只有 1.5%的企業(yè)負(fù)責(zé)人 2015 年收入超過(guò) 100 萬(wàn),薪酬為幾十萬(wàn)的高級(jí)管理人員居多。但是,從國(guó)資委公布的數(shù)據(jù)來(lái)看,薪酬分配似乎仍然存在一些問(wèn)題。中鋼公司 2014 年 9 月被爆出債務(wù)違約,截至 2014年末,中鋼集團(tuán)負(fù)債總數(shù)逾 1000 億元,而 2015 年中鋼和行業(yè)領(lǐng)頭羊?qū)氫摱麻L(zhǎng)薪酬差別僅為 10.9 萬(wàn)元。此外,中國(guó)遠(yuǎn)洋、中海集運(yùn)和一汽轎車這三家公司,凈利潤(rùn)分別下滑 21.38%、377.88%和 64.75%,高管管理人員薪酬總額卻分別較 2014 年上漲 47%、88%和 7%。這些企業(yè)雖然業(yè)績(jī)下滑,但高管薪酬卻在上漲。中國(guó)遠(yuǎn)洋運(yùn)輸(集團(tuán))總公司董事長(zhǎng)的薪酬為 68.3 萬(wàn)元,而中國(guó)遠(yuǎn)洋的總經(jīng)理薪酬卻是 149.92 萬(wàn)元,如此奇特的薪酬倒掛現(xiàn)象也是十分普遍[1]。

..............

1.2 國(guó)內(nèi)外研究現(xiàn)狀及評(píng)述

國(guó)外學(xué)者針對(duì)公司業(yè)績(jī)和高管薪酬關(guān)系的研究可以追至 1925 年 Taussig 與 Bakerdu的調(diào)查成果,但是由于時(shí)代條件有限他們并未發(fā)現(xiàn)他們之間存在關(guān)系[2]。Main(1991)通過(guò)對(duì)英國(guó)企業(yè)進(jìn)行研究也認(rèn)為高管薪酬的變動(dòng)與企業(yè)的業(yè)績(jī)變動(dòng)不存在顯著的相關(guān)性[3]。學(xué)者 Jensen 與 Murphy(1990)則認(rèn)為管理層福利與公司業(yè)績(jī)的相關(guān)性較低,待遇業(yè)績(jī)變動(dòng)比為 3.25 /1000,與代理理論的預(yù)期不一致的原因歸于政策作用的發(fā)揮,或者隱形監(jiān)管作用的發(fā)揮[4]。Kato 和 Long(2006)以我國(guó)上市公司為研究樣本,從不同產(chǎn)權(quán)性質(zhì)角度展開對(duì)研究對(duì)象的調(diào)查,發(fā)現(xiàn)企業(yè)負(fù)責(zé)人薪酬業(yè)績(jī)敏感性在國(guó)有產(chǎn)權(quán)背景下較小,在處理委托代理等治理問(wèn)題上變得更欠缺效率[5]。 Hall 與 Liebman(1998)共同研究 20 世紀(jì)八十年代至九十年代美國(guó)規(guī)模較大企業(yè)的薪酬和業(yè)績(jī)之間的相關(guān)性,發(fā)現(xiàn)二者是正相關(guān)的。而且通過(guò)股票期權(quán),提高了 CEO財(cái)富水平與績(jī)效間的相關(guān)性[6]。Kato 同 Kubo 采用日本大型企業(yè)十年的樣本檢驗(yàn)了企業(yè)高級(jí)管理人員薪水同企業(yè)業(yè)績(jī)的關(guān)系,認(rèn)為他們國(guó)家企業(yè)高級(jí)管理人員的薪水對(duì)企業(yè)業(yè)績(jī)存在關(guān)聯(lián)度[7]。Kaplan(1994)也認(rèn)為美國(guó)和日本的公司高管財(cái)富水平和公司業(yè)績(jī)是顯著正相關(guān),薪酬激勵(lì)可以適時(shí)地提高公司業(yè)績(jī),能夠減少代理成本[8]。Giorgio 和Arman(2008)進(jìn)行實(shí)證檢驗(yàn)認(rèn)為,企業(yè)負(fù)責(zé)人的薪酬水平與企業(yè)業(yè)績(jī)呈顯著正相關(guān)關(guān)系[9]。Jackson(2008)及幾位學(xué)者亦證實(shí)了高管報(bào)酬和公司業(yè)績(jī)具備顯著正相關(guān)的數(shù)據(jù)特征[10]。Leone(2006)證實(shí)了 CEO 薪酬關(guān)于負(fù)效率的反應(yīng)相比正效率的反應(yīng)更強(qiáng)烈,管理層會(huì)由于壞的公司業(yè)績(jī)承擔(dān)薪酬處罰[11]。

...............

第 2 章 相關(guān)概念界定及理論基礎(chǔ)

2.1 概念界定

Rabe(1962)把管理層權(quán)力定義為高管控制公司的意愿和能力,通過(guò)管理層權(quán)力高管能夠確定薪資水平、營(yíng)造良好工作氛圍、做出重大決策等[50]。Finkelstein(1992)把管理層權(quán)力定義為高級(jí)管理人員利用權(quán)力使公司經(jīng)營(yíng)策略朝向自身利益制定的能力[51]。Lambert(1993)則將管理層權(quán)力定義為高層利用權(quán)力對(duì)董事會(huì)甚至薪酬制定委員會(huì)施加干擾,進(jìn)而影響薪酬契約的制定,使其朝向自己利益方向發(fā)展的能力[52]。 權(quán)小鋒等(2010)在總結(jié)了國(guó)外學(xué)者對(duì)管理層權(quán)力定義之后,系統(tǒng)地對(duì)管理層權(quán)力進(jìn)行了定義:管理層權(quán)力是在企業(yè)內(nèi)部治理效率低下、外部監(jiān)督機(jī)制未有效實(shí)施的條件下,管理層職位特征體現(xiàn)的剩余控制權(quán)擴(kuò)張從而實(shí)現(xiàn)自己愿景,其控制影響力已遠(yuǎn)遠(yuǎn)超出本身職位所賦予的控制權(quán)能力界限[53]。 關(guān)于管理層權(quán)力的分類,國(guó)內(nèi)外專家學(xué)者意見不一,本文從不同視角對(duì)管理層權(quán)力進(jìn)行了分類: 從賦予方向的角度,管理層權(quán)力一般被細(xì)化為外在權(quán)力及內(nèi)在權(quán)力。內(nèi)在權(quán)力主要指公司管理層人員具備的個(gè)體特質(zhì),如學(xué)歷、性別、年齡、社會(huì)兼職情況等。而外在權(quán)力指的是社會(huì)外界環(huán)境賦予的權(quán)力,如股權(quán)分散度、薪酬委員會(huì)等。企業(yè)治理效果及外界約束效果都會(huì)影響管理層的外在權(quán)力。 從實(shí)際權(quán)力體現(xiàn)方式的角度,管理層權(quán)力被劃分為正式權(quán)力和隱權(quán)力。所謂正式權(quán)力,一般指官方確定的任命及和該任命職位掛鉤的直接權(quán)力。而隱權(quán)力定義有二:一是指通過(guò)自己的經(jīng)驗(yàn)、人際關(guān)系、社會(huì)威望等綜合因素產(chǎn)生的一種隱性權(quán)力,二指本身未被任命某職位或賦予某些職權(quán)的人員,但由于靠近某些權(quán)力中心而形成的一種權(quán)力形式。詳細(xì)來(lái)說(shuō),接近權(quán)力中心的利益相關(guān)者往往最先掌握隱蔽消息,他們雖不能直接行使權(quán)力,但是可以通過(guò)向直接權(quán)利人的提出建議或者直接勸導(dǎo)的方式達(dá)到自己的目的,最終獲得實(shí)際權(quán)力。這種隱權(quán)力的運(yùn)用即是通過(guò)信息權(quán)力替自己爭(zhēng)奪額外收益。同一職位上不同人員實(shí)際權(quán)力差別的本質(zhì)是隱權(quán)力的差別,但總體來(lái)說(shuō)其實(shí)際權(quán)力與其所擁有的信息、知識(shí)的廣度和深度相匹配。

..........

2.2 理論基礎(chǔ)

作為公司治理的邏輯起點(diǎn),委托代理理論被討論的熱度從未減弱。其本質(zhì)是研究公司的所有權(quán)結(jié)構(gòu)的理論,是探討公司所有權(quán)和公司控制權(quán)關(guān)系的理論。委托代理理論主張:委托代理關(guān)系是社會(huì)化大生產(chǎn)的產(chǎn)物,生產(chǎn)力生產(chǎn)關(guān)系高速發(fā)展,生產(chǎn)呈現(xiàn)組織化和規(guī)模化,這種關(guān)系便隨之產(chǎn)生。其一是因?yàn)榉止さ靡约?xì)化。原有的權(quán)力擁有者有了詳細(xì)的分工,因?yàn)轶w力有限難以繼續(xù)使用全部權(quán)利。其二是因?yàn)榉止さ靡詫I(yè)化。由于分工,大量專業(yè)代理人產(chǎn)生,他們具有專業(yè)的知識(shí),強(qiáng)大的工作能力,夯實(shí)的基礎(chǔ)使他么可以高效的完成被委托的任務(wù),行使被委托的權(quán)力。然而委托代理問(wèn)題具有現(xiàn)實(shí)性,在社會(huì)領(lǐng)域此問(wèn)題也廣泛存在:委托人和代理人存在利益沖突,委托人目標(biāo)為股東財(cái)富最大化,而代理人的目標(biāo)為高報(bào)酬、高消費(fèi)等,二者期望上的差別導(dǎo)致嚴(yán)重的利益沖突。若加之公司治理能力低,外界監(jiān)督效果差,代理人就會(huì)利用信息優(yōu)勢(shì)侵占股東利益,損害公司利益。 現(xiàn)代經(jīng)濟(jì)學(xué)之父鼻祖亞當(dāng)·斯密早在 1776 年就發(fā)現(xiàn)經(jīng)理人的行為特征,并著《國(guó)富論》闡明觀點(diǎn):對(duì)于自己的財(cái)產(chǎn),經(jīng)理人持有謹(jǐn)慎態(tài)度,而代為管理他人的公司,作風(fēng)發(fā)生大轉(zhuǎn)變,不考慮風(fēng)險(xiǎn)恣意使用他人的財(cái)產(chǎn),損害公司利益。雖然亞當(dāng)·斯密未清晰表述委托代理問(wèn)題的實(shí)質(zhì)公司所有權(quán)問(wèn)題和公司控制權(quán)問(wèn)題,但是他的觀點(diǎn)已然涉及了兩種權(quán)利分離的概念。 正式提出委托代理理論的是 Berle 和 Means 的著作《現(xiàn)代企業(yè)與私人財(cái)產(chǎn)》。他們對(duì)所有者和經(jīng)營(yíng)者角色重疊引起公司缺陷問(wèn)題的研究十分深入,又十分清楚控制權(quán)人和所有權(quán)人二者之間的互相制衡作用,因此引出委托代理理論,提倡企業(yè)分離所有權(quán)和經(jīng)營(yíng)權(quán),委托人具有剩余價(jià)值索取權(quán),將經(jīng)營(yíng)權(quán)利讓渡給代理人。而他們從經(jīng)濟(jì)和法律雙重角度審視委托代理問(wèn)題的靈感來(lái)源于一家美國(guó)家族式企業(yè),這家家族企業(yè)擺脫束縛企業(yè)發(fā)展的傳統(tǒng)經(jīng)營(yíng)理念,轉(zhuǎn)變經(jīng)營(yíng)方式,實(shí)行新的制度,樹立新的理念:聘用代理人代為管理和控制企業(yè)。從此,美國(guó)的公司所有權(quán)人開始逐漸轉(zhuǎn)變傳統(tǒng)的經(jīng)營(yíng)方式,美國(guó)公司得以不斷發(fā)展,美國(guó)經(jīng)濟(jì)也得以迅速發(fā)展。然而控制權(quán)與所有權(quán)之間潛在的弊端也暴露出來(lái):企業(yè)所有權(quán)人將企業(yè)的控制權(quán)和管理權(quán)委托給代理人,理性的代理人的機(jī)會(huì)主義可能使他們不對(duì)委托人負(fù)責(zé),強(qiáng)調(diào)自身利益最大,不但不維護(hù)股東權(quán)益甚至侵占股東利益,引起利益沖突。因而從這個(gè)角度,Berle 和 Means 認(rèn)為“公司控制權(quán)是經(jīng)濟(jì)管理領(lǐng)域的難題”。

.......

第 3 章 研究設(shè)計(jì) .......... 21

3.1 樣本選取與數(shù)據(jù)來(lái)源 ....... 21

3.2 變量設(shè)計(jì).... 21

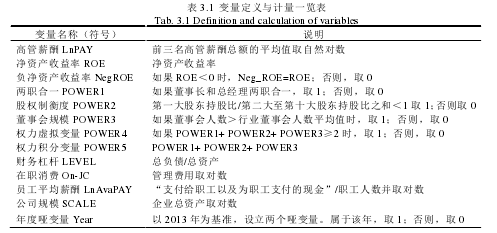

3.2.1 被解釋變量 ....... 21

3.2.2 解釋變量 ........... 22

3.2.3 控制變量 ........... 23

3.3 實(shí)證假設(shè).... 24

3.4 模型構(gòu)建.... 27

第 4 章 管理層權(quán)力對(duì)高管薪酬及薪酬業(yè)績(jī)敏感性的影響 ...... 30

4.1 描述性分析........ 30

4.2 相關(guān)性分析........ 30

4.3 單變量分析........ 32

4.4 回歸分析.... 32

4.5 穩(wěn)健性檢驗(yàn)........ 38

第 5 章 不同產(chǎn)權(quán)性質(zhì)和不同市場(chǎng)競(jìng)爭(zhēng)環(huán)境下管理層權(quán)力 ...... 41

5.1 不同產(chǎn)權(quán)性質(zhì)下管理層權(quán)力對(duì)高管薪酬及薪酬業(yè)績(jī)敏感性的影響.... 41

5.2 不同市場(chǎng)競(jìng)爭(zhēng)環(huán)境下管理層權(quán)力對(duì)高管薪酬....... 54

第 5 章 不同產(chǎn)權(quán)性質(zhì)和不同市場(chǎng)競(jìng)爭(zhēng)環(huán)境下管理層權(quán)力對(duì)高管薪酬及薪酬業(yè)績(jī)敏感性的影響

5.1 不同產(chǎn)權(quán)性質(zhì)下管理層權(quán)力對(duì)高管薪酬及薪酬業(yè)績(jī)敏感性的影響

根據(jù)上述對(duì)我國(guó)上市公司管理層權(quán)力對(duì)高管薪酬與薪酬業(yè)績(jī)敏感性的理論與實(shí)證分析,我們發(fā)現(xiàn)管理層權(quán)力對(duì)高管薪酬有明顯的提升作用,管理層權(quán)力總體來(lái)說(shuō)降低了薪酬業(yè)績(jī)敏感性,但具體來(lái)說(shuō)管理層權(quán)力對(duì)高管薪酬業(yè)績(jī)敏感性具有明顯的粘性特征。為了更深入地進(jìn)行研究,我們從產(chǎn)權(quán)性質(zhì)角度研究管理層權(quán)力與高管薪酬及薪酬業(yè)績(jī)敏感性的關(guān)系,在企業(yè)產(chǎn)權(quán)性質(zhì)的劃分上,本文依照終極控制人的產(chǎn)權(quán)性質(zhì)分為國(guó)有企業(yè)和非國(guó)有企業(yè)進(jìn)行分析,以最終控制人性質(zhì)將其分成兩組,分析不同產(chǎn)權(quán)性質(zhì)下管理層權(quán)力對(duì)高管薪酬及薪酬業(yè)績(jī)敏感性的影響,從表 5.1 中我們可以發(fā)現(xiàn),非國(guó)有企業(yè)高管薪酬最小值和平均值相對(duì)于國(guó)有企業(yè)數(shù)值要高,但總體上差別不大。此外,非國(guó)有企業(yè)的經(jīng)營(yíng)業(yè)績(jī)相對(duì)于國(guó)有企業(yè)要高,可能是典型委托代理關(guān)系發(fā)揮作用,使得股東期望盡可能降低代理成本,薪酬激勵(lì)效果相對(duì)較好,高管薪酬與公司業(yè)績(jī)相對(duì)匹配,高管對(duì)高薪酬的期望不得不通過(guò)高業(yè)績(jī)來(lái)實(shí)現(xiàn)。非國(guó)有企業(yè)高管薪酬相對(duì)國(guó)有上市公司高,而非國(guó)有企業(yè)員工平均薪酬相對(duì)國(guó)有企業(yè)低,似乎說(shuō)明,在國(guó)有企業(yè)中,員工薪酬相對(duì)有保障,而在非國(guó)有企業(yè)中,高薪酬需要靠能力而非權(quán)力獲取。

............

結(jié)論

完善內(nèi)部監(jiān)督約束機(jī)制,完善獨(dú)立董事制度迫在眉睫。我國(guó)證監(jiān)會(huì)要求我國(guó)公司中獨(dú)立董事比不能低于董事會(huì)成員總數(shù)的三分之一,雖然我國(guó)絕大部分公司均實(shí)現(xiàn)了三分之一的營(yíng)運(yùn)模式,但是公司內(nèi)部獨(dú)立董事作用發(fā)揮效果差,職位形同虛設(shè)。美國(guó)的上市公司獨(dú)立董事人數(shù)要比內(nèi)部董事人數(shù)多出很多,他們的獨(dú)立董事制度更完善,作用效果更明顯。獨(dú)立董事通常是品格高尚、為人正直的人物,他們專業(yè)知識(shí)豐富,技能高超,建議獨(dú)到。但是如果公司董事會(huì)內(nèi)部獨(dú)立董事比例低,獨(dú)立董事話語(yǔ)權(quán)也較低,很難在董事會(huì)中發(fā)表關(guān)于高效治理的觀點(diǎn),即使提出公司存在的問(wèn)題也容易被忽略,提出的建議也較難通過(guò)表決,難以對(duì)董事會(huì)決策的選擇形成影響。因此,為了增強(qiáng)對(duì)獨(dú)立董事的重視程度,本文建議增加董事會(huì)中獨(dú)立董事的人數(shù),完善獨(dú)立董事制度。 其次,薪酬委員會(huì)制度需要完善。薪酬委員會(huì)在高管薪酬的決定上起到核心作用,完善薪酬委員會(huì),要從制度層面以法律為支撐,嚴(yán)格而全面地規(guī)定各項(xiàng)職能,明確權(quán)利及義務(wù)。強(qiáng)制要求上市公司設(shè)置薪酬委員會(huì)確保其具有獨(dú)立性,在運(yùn)行過(guò)程中不受外界干擾,禁止管理層利用權(quán)力壓迫,也要防止管理層進(jìn)行利益串通。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 機(jī)構(gòu)投資者對(duì)高管薪酬的影響研究2015-11-27

- 我國(guó)上市公司總經(jīng)理薪酬和業(yè)績(jī)與運(yùn)氣的實(shí)證研究2016-01-21

- 媒體關(guān)注度對(duì)高管薪酬的影響2016-05-06

- 高管薪酬對(duì)內(nèi)部控制有效性的影響研究2016-09-19

- 外部審計(jì)、產(chǎn)權(quán)性質(zhì)和高管薪酬粘性2016-10-13

- 員工薪酬與債務(wù)保守的實(shí)證研究2017-06-02

- 不同薪酬結(jié)構(gòu)對(duì)高管薪酬粘性的影響2017-07-31

- 創(chuàng)業(yè)板高管薪酬粘性對(duì)企業(yè)創(chuàng)新投入的影響研究——...2020-07-20

- 高管薪酬激勵(lì)、媒體關(guān)注與R&D投資會(huì)計(jì)學(xué)分析2020-08-24

表咨詢")