高管變更對真實盈余管理的影響研究

第一章緒論

1.1研究背景和意義

高管變更與盈余管理之間的關系的研究一直以來都是該領域中的一個研究的焦點問題所在。在上世紀70年代的時候Moore就在研究中發現,為了把公司的糟糕業績歸責于他的前任,新上任的CEO有著非常強烈的動機在他上任的當年去進行負向的盈余管理,以達到他們的目的。后來,國外的眾多學者在Moore研究的基礎上又進行了更加深入的拓展,其中就包括wells, DeAngelo, Dechow等都對高層變更過程以及之后的盈余管理的行為手段進行了眾多的研究。但是,這些研究都有一個非常明顯的共同點,就是它們都只關注于高管的變更與應計盈余管理之間的關系。應計盈余管理主要是指:管理層通過對會計政策的選擇、會計估計的變更等會計手段進行盈余操縱,來操控財務結果,幾乎都是在政策規章的允許范圍之內的。比如像銷售收入與費用時點確認的選擇,固定資產的折舊的年限與其殘值的估計,以及它的折舊方法的選擇,無形資產的攤銷年限的估計,存貨的計價方法的選擇,資產的減值準備、預計負債的估計等等。以上這些盈余管理的手段方式操控起來比較便捷、通常只需要在年底的時候通過會計手段操縱就可完成,而且它往往只是改變了盈余在不同的會計期間的一個分布、并不可能去改變各個期間的盈余的總額,更不會改變經營現金凈流量。然而近些年,隨著國外越來越多的研究進一步表明,隨著制度與準則的日漸完善,上市公司想要利用應計項目進行盈余的管理的彈性空間越來越窄。這樣越來越多的公司轉而利用更加隱蔽的手段去進行盈余的管理,比如利用真實項目活動進行盈余管理。這種盈余管理的手段主要就是通過安排真實的交易活動完成,比如對當期的研發支出、廣告費用、維修費用的削減,在期末進行降價促銷以提高當期的利潤,以及為了降低單位的生產和銷售成本進行過度生產以達到提高當期利潤的的目的,固定資產方面,可以通過改變它的生產銷售方式,通過這些手段以提高當期盈余,給利益相關者一些錯誤的信息。

………

1.2概念界定

比如,我們所知道的公司的董事長,總經理,副經理,財務負責人,上市公司的董事會秘書以及公司章程中規定的其他的重要人員都是屬于公司的管理層。也就是說那些在公司的管理層中擔任重要的職務、負責公司日常的經營管理并且掌握公司重要信息的人員都是屬于公司的管理層的,也就是公司的高管人員。國內對高管變更的定義主要有兩種方式:例如李華榮、杜興強、劉靜(2011)、周澤(2010)等都將高管的變更定義為董事長或總經理的更換,這主要是從職位上界定的另一方面就是從高管變更的原因來區分,龐金勇(2008)將高管變更分為兩類:常規性的變更和非常規性的變更。所謂常規性的變更,也就是指退休、重病、死亡等,也就是指那些由于不可控的健康、年齡等原因而導致的離職,這種變更與公司的業績無關,也與公司的治理無關。而強制性變更是指由董事會旳在特殊經營環境的狀態下所做的決策、大股東的變更或者戰略并購等行為,公司基于治理的要求所做的常規性的裁員等,就屬于常規性的變更。這就是我國國內目前對高管變更的兩種定義方式。

……….

第二章文獻述評和理論基礎

2. 1國內外研究綜述

最早發現高管變更與盈余管理存在相關關系的是Moore。Moore (1973)研究發現,上市公司新上任的CEO傾向于在上任當年進行負向盈余管理。此后,西方學者從各個角度研究了公司高管變更與盈余管理之間的關系。大多數實證研究發現,高管變更與盈余管理的關系顯著151]。如DeAngelo (1988)研究發現,當公司高管存在代理權競爭時,高管為了保全其職位,會進行調高會計盈余的盈余管理行為[52]。Pourciau (1993)研究發現,新任CEO在上任當年會降低當年的會計盈余,而在下一年度增加會計盈余,但他沒有找到即將離任的CEO進行盈余管理的證據Murphy & Zimmerman (1993)研究發現,效益不好公司的新任CEO會注銷一筆巨大的資產[54]。DeAngeo & Skinner (1994)也發現,新上任CEO存在注銷巨大資產以提高未來盈利的動機[55]。DeFond & Park (1997)研究發現,當高管存在變更的威脅時,為了保全職位,會通過“利潤平滑”方式進行盈余管理[48]。2002年,Peter Well在對澳大利亞一些公司的檢驗中發現,可能是Jones模型的解釋力度不夠,導致發生高管變更的公司,進行已經項目盈余管理的行為并不是那么顯著。

…………..

2.2相關理論基礎

在兩權分立的公司企業,所有者和實際經營者的利益并不是都一致的,這樣所有者就需要監督經營者不會因為自身的私利而濫用職權以損害利益相關者的利益,他們的目的是所有利益相關者的利益最大化。這就出現了委托代理理論,該理論認為,兩權分離使得所有者和經營者不管是在經濟利益還是所承擔的風險方面都出現了不一致。所有者只能通過數據報告信息對經營者的績效能力進行考量,他們不參與公司的日常經營活動而實實在在參與公司日常的是經營者,他們才能掌握公司最真實最完整的信息,在對外報告信息的時候經營者可能就會出于自身利益的考慮選擇性的忽略一些信息,或者更改一些信息,而給利益相關者一些假象。以上可以看出,經營者與所有者的利益訴求不是完全一致的,掌握公司信息優勢的是參與公司日常經營活動的經營者,為了追求自身的利益經營者可能就會采取一些盈余管理的手段,這樣可能經營者實現了自身的利益,卻可能損害了企業的長期價值,進而損害了利益相關者的利益。尤其是高管變更時,繼任者更可能利用盈余管理的手段證明自己的能力實現自己的利益,從而導致相關利益者利益的損失。兩權分立必然會導致信息掌握的不對稱,信息掌握的多少不同價值不同都會影響投資者所作出的相關決策。掌握信息量多而真實完整的相關者肯定會做出更明智的決策;如果信息掌握不夠完整真實,在做決策時勢必處于劣勢。尤其是公司高管變更時期,或多或少都會造成一定范圍的影響,不管是在戰略決策還是估價。高管變更后,就會采取一些管理盈余的措施,給利益相關者造成一定的假象從而影響他們的決策行為。

………..

第三章研究假設與變量設計..........16

3.1高管變更的動機.........16

3.2研究假設.........16

3.3 變量的設計......... 18

第四章實證結果與分析.........22

4.1數據來源與樣本的描述性統計.........22

4.2實證結果與分析.........27

第五章研究結論與研究展望.........30

5.1 研究結論.........30

5.2研究建議.........31

5.3研究不足和展望.........33

第四章實證結果與分析

4.1數據來源與樣本的描述性統計

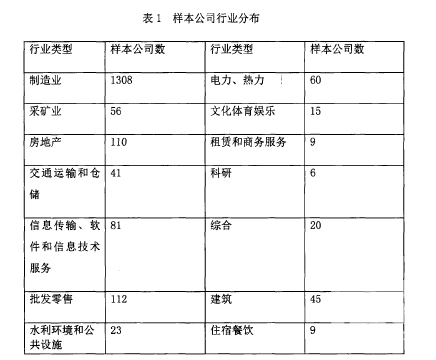

本文數據來自國泰安數據庫,為了研究高管變更與真實盈余管理活動的關系,所需要的數據是第一年發生變更、以后的兩個會計年度都沒有發生變更的,然后利用SPSS 17.0對相關數據進行回歸分析。所以本文選取2011年到2013年三年的數據,在這些數據的基礎上,將金融保險、數據不健全、2011年到2013年連續發生高管變更的行業剔除,最后得到1936個研究樣本。也就是說這1936家公司是在2011年發生總經理以上高管變更,而2012年和2013年都沒有發生變更的這些樣本數據在各個行業都有分布,說明樣本是有代表性的。我們可以在表1中觀察到樣本公司的分布情況,各個行業都有涉及:從這張表中可以看出,2012年異常的經營現金流量和異常可操控性費用都是負數,異常的生產成本為正,真實盈余管理的均值也是為正,說明高管變更的第二年,管理者有傾向利用真實盈余管理的手段來調節盈余。

……..

結論

本文通過對相關文獻以及相關理論的總結分析,發現盈余管理現象是普遍存在的。但是一直以來的研究大多數關注點在于應計項目盈余管理卻忽略了盈余管理的另一個重要的方面,也就是真實盈余管理。兩個方面在不同時期環境下的選擇是不一樣的。對于應計盈余管理的研究可上溯到上世紀80年代,歷史年代比較悠久,而真實盈余管理的研究卻開始于近二十年。隨著時間的推移,理論總是在實踐中更加完善,反過來完善之后的理論又會更好的指導實踐,兩者是相輔相成相互影響的關系。盈余管理包括兩個方面的內容:真實盈余管理和應計項目盈余管理,所謂應計項目盈余管理就是在合理合法的規章制度的范圍內通過改變估計變更、改變政策的選擇,為了實現自身利益目的而對盈余進行調增調減。這種手段的重點是在相關制度之內所做的,它是一種利用制度漏洞而進行的投機行為。但是,市場的發展必然會推進理論的進一步發展完善,這就使得相關的制度漏洞會被填補,這就限制了應計盈余管理手段的選擇利用。但是在特殊情況下,公司又不得不有目的的調整利潤盈余,應計項目又被限制了,在這種情況下真實盈余管理的手段,作為一種更加隱蔽的手段,就會越來越多的被采納。高管變更的企業中也是存在兩種行為模式的選擇運用的,已經有大量實證研究發現在發生高管變更的當年,由于新上任的高管對公司業務沒有那么熟悉當年歸屬期不明確,各個條件還不成熟的情況下,他所能做的就是調減當期的盈余,為以后的利潤提升提供一個有利的上升空間。我們首先必須明確的重點是,變更當期新任管理者所要做的是利用一定的手段調減當期盈余,能夠符合這一時期目標的的手段,最大可能的是利用應計項目來調節。也就是變更當期管理者不傾向采用真實盈余管理的方式。而后的時期,明確的歸屬期使得管理者有必要帶有目的性旳調增當期的盈余,以向控股股東證明自己的能力。如果僅僅只是按部就班的進行正常的生產經營活動,這種結果卻不那么快速的在一兩年表現出來,這樣就與這兩年的短期目標有些許出入。

............

參考文獻(略)