ESG表現(xiàn)對企業(yè)財務績效的影響探討——以比亞迪為例

本文是一篇財務管理論文,本文研究發(fā)現(xiàn),比亞迪在ESG方面的表現(xiàn)契合汽車制造業(yè)的發(fā)展戰(zhàn)略。通過加大綠色技術(shù)創(chuàng)新、推動產(chǎn)品升級,比亞迪實現(xiàn)了節(jié)能減排,顯著減少了對環(huán)境的負面影響,同時降低了生產(chǎn)成本并提升了利潤水平。

第一章緒論

第一節(jié)研究背景及意義

一、研究背景

隨著全球經(jīng)濟的不斷發(fā)展和人口的持續(xù)增長,國內(nèi)外學者的研究焦點已逐漸由單一的經(jīng)濟增長轉(zhuǎn)向經(jīng)濟發(fā)展對環(huán)境所產(chǎn)生的深遠影響。2020年9月22日,中國在聯(lián)合國大會上正式提出了“碳達峰”和“碳中和”目標,承諾將采取有效措施,力爭在2030年之前達到碳排放的峰值,并在2060年之前實現(xiàn)碳中和。李克強總理在多次兩會報告中強調(diào)了“碳治理”這一概念,并推動出臺了一系列相關(guān)政策和制度,使之成為國家重要的發(fā)展戰(zhàn)略之一,對全球產(chǎn)業(yè)鏈產(chǎn)生了深遠的影響。習近平總書記在2020年的座談會上強調(diào):“企業(yè)不僅要承擔經(jīng)濟和法律責任,還應履行社會責任和道德責任”。隨著這一觀點的傳播,越來越多的企業(yè)意識到,積極履行社會責任已成為企業(yè)界及社會各界的關(guān)注重點。在推動綠色轉(zhuǎn)型的過程中,企業(yè)需要加大對生態(tài)建設(shè)的投入,承擔起應有的社會責任,維護社會的和諧與穩(wěn)定,這已成為現(xiàn)代化發(fā)展的必然要求。然而,這些期望往往與企業(yè)追求利潤最大化的目標之間存在一定的矛盾和沖突,給企業(yè)的戰(zhàn)略決策帶來了挑戰(zhàn)。因此,企業(yè)如何在保護環(huán)境、履行社會責任的同時實現(xiàn)盈利,成為政府和企業(yè)界亟待解決的難題。正是在這樣的背景下,ESG(環(huán)境、社會和公司治理)發(fā)展理念應運而生,逐漸獲得了社會的廣泛關(guān)注。

ESG理念的核心是推動企業(yè)實現(xiàn)可持續(xù)發(fā)展,通過將環(huán)境保護、社會責任和公司治理融入企業(yè)的管理與決策之中,形成一個綜合性框架。具體而言,E(Environmental,環(huán)境)指企業(yè)在減緩氣候變化、節(jié)能減排、資源節(jié)約和生態(tài)保護等方面的實際表現(xiàn);S(Social,社會)涵蓋了企業(yè)在員工權(quán)益保護、社區(qū)發(fā)展和消費者權(quán)益保障等方面的責任和貢獻;G(Governance,公司治理)則注重企業(yè)在治理結(jié)構(gòu)、管理透明度以及股東權(quán)利保障等方面的運作。隨著全球可持續(xù)發(fā)展理念的深入推進,ESG已逐漸被納入企業(yè)績效和投資評估的標準,成為衡量企業(yè)能否長遠發(fā)展的重要指標之一。我國也在不斷推進ESG實踐的落地,國家相繼出臺了多項政策文件,鼓勵企業(yè)加大在環(huán)境保護方面的實踐力度。在社會責任方面,隨著公眾對企業(yè)履行社會責任的關(guān)注度提升,越來越多的中國企業(yè)采取實際行動,重視員工福利、消費者權(quán)益和社區(qū)建設(shè)。

財務管理論文怎么寫

...............................................

第二節(jié)研究內(nèi)容與方法

一、研究內(nèi)容

本文探討比亞迪ESG表現(xiàn)與財務績效的作用關(guān)系及其影響路徑。全文分為六個部分:

第一章為緒論部分,主要內(nèi)容包括研究背景與意義、研究內(nèi)容與方法,概述研究框架與技術(shù)路線,并提出本文的研究創(chuàng)新點。

第二章為理論基礎(chǔ)與文獻綜述,系統(tǒng)梳理ESG相關(guān)理論體系,深入評析國內(nèi)外研究現(xiàn)狀,為后續(xù)研究提供理論支撐與方法論指導。

第三章為比亞迪所屬行業(yè)中ESG表現(xiàn)對財務績效影響的實證研究。本章首先分析汽車制造業(yè)的基本情況,在此基礎(chǔ)上提出研究假設(shè)并設(shè)計基準回歸模型。隨后通過描述性統(tǒng)計、相關(guān)性分析、回歸分析、內(nèi)生性檢驗與穩(wěn)健性檢驗等方法,考察ESG表現(xiàn)對財務績效的具體影響。同時,驗證企業(yè)ESG表現(xiàn)與財務績效之間是否存在雙向因果關(guān)系,從而探明ESG表現(xiàn)對財務績效的單向影響機制。

第四章聚焦比亞迪ESG表現(xiàn)對其財務績效的影響路徑。以比亞迪為研究對象,系統(tǒng)分析其ESG報告、社會責任報告等公開資料,從環(huán)境責任、社會責任與公司治理三個維度評估其ESG表現(xiàn),進一步探討其對財務績效的具體影響路徑。

第五章為ESG表現(xiàn)的影響效果分析。首先通過灰色關(guān)聯(lián)度分析比亞迪ESG表現(xiàn)與財務績效之間是否正向關(guān)聯(lián)。隨后結(jié)合四項財務指標與經(jīng)濟增加值(EVA),對財務績效的變化進行度量,具體展示比亞迪ESG實踐所帶來的財務成效。

第六章為結(jié)論與建議,從企業(yè)、投資者及政府三個層面提出相應的ESG優(yōu)化策略,并提出本研究的局限性,展望未來研究方向。

...........................

第二章理論基礎(chǔ)與文獻綜述

第一節(jié)相關(guān)概念

一、ESG表現(xiàn)

ESG表現(xiàn)作為一套綜合性評估體系,有效彌補了傳統(tǒng)財務指標在衡量企業(yè)可持續(xù)發(fā)展能力方面的不足。該體系從環(huán)境責任、社會責任與公司治理三個維度出發(fā),全面評估企業(yè)的非財務績效。相較于企業(yè)社會責任或綠色投資等較為單一的理念,ESG體系融合了更廣泛的道德規(guī)范、環(huán)境保護和社會價值標準,為企業(yè)提供了更系統(tǒng)的可持續(xù)發(fā)展衡量框架(周方召,2020)[1]。這一指標體系不僅能夠反映企業(yè)在可持續(xù)實踐、信息披露質(zhì)量、長期價值創(chuàng)造及環(huán)境風險管理等方面的整體表現(xiàn)(孫光國,2023)[2],更通過與財務信息形成互補,為投資者與其他利益相關(guān)方提供更為全面的企業(yè)價值評估依據(jù)。ESG的核心理念在于,企業(yè)唯有在追求經(jīng)濟收益的同時兼顧社會責任,方能實現(xiàn)真正的可持續(xù)增長。這一理念的興起,源于全球?qū)Χ唐谥髁x發(fā)展模式的深刻反思。2004年,聯(lián)合國在《誰關(guān)心誰贏》報告中首次正式提出ESG概念,此后逐漸發(fā)展為國際通行的非財務績效評估標準。例如,若一家制造企業(yè)在ESG評級中表現(xiàn)優(yōu)異,通常意味著其具備良好的碳排放控制機制、公平合理的勞工政策及科學有效的公司治理結(jié)構(gòu)。這些特質(zhì)不僅有助于降低其長期運營風險,也更容易吸引關(guān)注可持續(xù)投資的資本方。

在環(huán)境方面,ESG理念強調(diào)企業(yè)在生產(chǎn)經(jīng)營過程中對生態(tài)環(huán)境的保護。具體表現(xiàn)為:企業(yè)需要有效控制碳排放和溫室氣體排放,嚴格遵守環(huán)保法規(guī),提高水資源和能源利用效率,保護生物多樣性,推行綠色采購政策,并持續(xù)提升員工的環(huán)保意識。這些環(huán)保舉措不僅能夠降低企業(yè)運營風險,更能創(chuàng)造新的商業(yè)機會,如新能源領(lǐng)域的快速發(fā)展就印證了這一點。

............................

第二節(jié)理論基礎(chǔ)

一、可持續(xù)發(fā)展理論

可持續(xù)發(fā)展理論是一種旨在平衡經(jīng)濟增長、社會進步與環(huán)境保護的理論框架,強調(diào)在滿足當前需求的同時,不損害未來世代滿足其自身需求的能力(嚴偉祥,2023)[6]。該理論源于20世紀70年代的環(huán)境運動,隨著全球?qū)Νh(huán)境問題的關(guān)注加深,逐漸發(fā)展成為一種綜合性的社會經(jīng)濟發(fā)展模式。可持續(xù)發(fā)展理論的核心理念是“人類與自然的和諧共生”。它認為,經(jīng)濟活動必須在自然環(huán)境的承載能力范圍內(nèi)進行,企業(yè)與政府的決策應考慮其對生態(tài)系統(tǒng)和社會的長遠影響(王晶瑩,2023)[7]。這種理念促使人們重新審視傳統(tǒng)的發(fā)展模式,強調(diào)資源的有效利用與循環(huán)再生,倡導減少浪費和排放,保護生態(tài)環(huán)境。可持續(xù)發(fā)展通常被劃分為三個主要維度:經(jīng)濟、社會和環(huán)境。經(jīng)濟維度關(guān)注如何實現(xiàn)持續(xù)的經(jīng)濟增長與發(fā)展,要求在資源配置上實現(xiàn)效率和公平。社會維度則強調(diào)社會公平與人權(quán)保障,主張所有人都應享有平等的機會和權(quán)利,以實現(xiàn)社會的包容性發(fā)展。環(huán)境維度強調(diào)生態(tài)保護和資源的可再生性,強調(diào)發(fā)展不能以犧牲環(huán)境為代價,必須在發(fā)展的過程中保護和改善自然環(huán)境。ESG責任實踐源于可持續(xù)發(fā)展理論,代表了企業(yè)在環(huán)境保護、社會責任和公司治理方面的主動擔當,是衡量企業(yè)可持續(xù)發(fā)展水平的關(guān)鍵維度。盡管初期需要投入專業(yè)人才引進、評估認證等成本,但ESG實踐能夠創(chuàng)造環(huán)境效益、社會價值與企業(yè)績效的協(xié)同效應,最終轉(zhuǎn)化為持久的經(jīng)營優(yōu)勢(張傳勇,2024)[8]。在當前激烈的市場競爭環(huán)境下,企業(yè)對ESG的實質(zhì)性投入不僅彰顯其差異化競爭力,更是實現(xiàn)基業(yè)長青的戰(zhàn)略選擇,這種長期價值遠超過短期的成本支出。

............................

第三章比亞迪所屬行業(yè)ESG表現(xiàn)對財務績效的影響分析..............15

第一節(jié)行業(yè)概述......................15

第二節(jié)研究假設(shè).......................................17

第四章比亞迪ESG表現(xiàn)對企業(yè)財務績效影響路徑分析..................26

第一節(jié)案例企業(yè)概述.................................26

第二節(jié)環(huán)境表現(xiàn)的影響路徑分析...............30

第五章比亞迪ESG表現(xiàn)對其財務績效影響效果分析....................45

第一節(jié)灰色關(guān)聯(lián)分析................................45

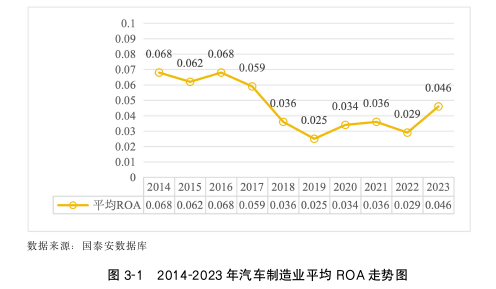

第二節(jié)財務指標分析.....................................49

第五章比亞迪ESG表現(xiàn)對其財務績效影響效果分析

第一節(jié)灰色關(guān)聯(lián)分析

灰色關(guān)聯(lián)分析(Grey Relational Analysis,GRA)是灰色系統(tǒng)理論中的一種核心方法,主要用于度量系統(tǒng)中各因素與目標變量之間的關(guān)聯(lián)強度,尤其適用于樣本數(shù)量較少或信息不完全的情況下。該方法通過計算參考序列與各比較序列之間的幾何相似性,即趨勢的一致性,來判斷變量之間的相關(guān)程度,關(guān)聯(lián)度越高說明變量對系統(tǒng)行為的影響越大(鄧聚龍,1982)[81]。與傳統(tǒng)統(tǒng)計方法相比,灰色關(guān)聯(lián)分析無需對變量分布做嚴格假設(shè),具有適用廣泛、運算簡便、結(jié)論直觀等優(yōu)點,廣泛應用于經(jīng)濟、管理、環(huán)境等多學科領(lǐng)域的數(shù)據(jù)分析與決策研究中。江雨釗(2022)[82]對影響天津市房價的因素進行灰色關(guān)聯(lián)分析得出結(jié)論:其中居民人均可支配收入與天津市房價存在顯著的相關(guān)關(guān)系;黃寰(2016)[83]圍繞工業(yè)園區(qū)循環(huán)經(jīng)濟評價展開研究,最終得出高新區(qū)在循環(huán)經(jīng)濟發(fā)展方面表現(xiàn)最佳;本文采用上述研究所使用的灰色關(guān)聯(lián)分析法,灰色關(guān)聯(lián)分析能夠有效地量化比亞迪的ESG表現(xiàn)與財務績效之間的關(guān)聯(lián)強度,這種分析為管理層提供了基于數(shù)據(jù)的決策支持,尤其是在復雜且不完全的數(shù)據(jù)環(huán)境中。本節(jié)沿用前文分析中的指標,從總資產(chǎn)凈利潤率(ROA)和凈資產(chǎn)報酬率(ROE)這兩個方面綜合衡量企業(yè)財務績效;華證ESG評分評價比亞迪ESG表現(xiàn)情況。

..................................

第六章結(jié)論與展望

第一節(jié)研究結(jié)論

隨著我國將生態(tài)文明建設(shè)作為重要的發(fā)展方向之一,ESG(環(huán)境、社會、治理)理念逐漸進入了廣泛投資者的視野。ESG要求企業(yè)在注重經(jīng)濟效益的同時,還要關(guān)注環(huán)境保護、社會責任和公司治理等多個方面,力求在經(jīng)濟回報與社會影響之間找到平衡。作為一個在這些領(lǐng)域具有天然契合性的汽車制造企業(yè),尤其需要在這一時期貫徹新發(fā)展理念,積極承擔ESG責任,提升公司在ESG方面的表現(xiàn)。本文通過整合國內(nèi)外相關(guān)文獻、理論,選取比亞迪有限公司作為研究案例,探討其ESG表現(xiàn)對財務績效的作用機制,并得出以下結(jié)論:

首先,比亞迪重視其企業(yè)的ESG表現(xiàn),通過環(huán)境、社會和公司治理三個方面的努力,比亞迪提升了企業(yè)的財務績效。ESG表現(xiàn)優(yōu)秀的公司通常信息更加透明,具備更強的可持續(xù)發(fā)展能力和風險應對能力,這使得它們能夠在市場中獲得更高的回報,從而對財務績效產(chǎn)生積極影響。

其次,通過分析比亞迪的實際情況,發(fā)現(xiàn)公司在積極履行環(huán)境責任(E)的過程中,比亞迪通過積極推動研發(fā)投入和綠色技術(shù)創(chuàng)新,通過新能源汽車、軌道交通、太陽能產(chǎn)品及儲能產(chǎn)品實現(xiàn)利潤增長,進而促進其盈利能力和成長能力的提升,彰顯在綠色技術(shù)創(chuàng)新方面投入大且成效顯著。在社會表現(xiàn)方面(S)比亞迪通過優(yōu)化人力和社會資本的配置,有效滿足了不同利益相關(guān)者的需求,且特別注重提升其供應鏈管理能力,在選擇供應商和下游經(jīng)銷商時實施了嚴格的控制措施。這一系列措施優(yōu)化了生產(chǎn)與銷售流程,加強存貨和應收賬款管理,提升了資產(chǎn)的利用效率,從而顯著提高了企業(yè)的償債能力和營運能力,為公司的可持續(xù)發(fā)展奠定了堅實基礎(chǔ)。在公司治理方面(G),比亞迪通過改進治理機制、優(yōu)化組織結(jié)構(gòu)和強化內(nèi)部控制,降低了治理風險和管理成本。這些措施提升了高層管理者對綠色戰(zhàn)略和ESG治理的認識,有效應對了環(huán)境問題,同時提升了企業(yè)的聲譽和品牌價值;從EVA角度來看,比亞迪的研發(fā)投入、綠色創(chuàng)新及可持續(xù)發(fā)展戰(zhàn)略對其財務績效起到了積極的促進作用。同時,比亞迪通過加強環(huán)境治理和能源管理,不僅減少了資源消耗,還有效降低了企業(yè)運營成本,進一步提升了其經(jīng)濟增加值。

參考文獻(略)

表咨詢")