異質(zhì)性社會資本與權(quán)益資本成本財務(wù)管理分析

時間:2020-08-01 來源:51mbalunwen作者:vicky

本文是一篇財務(wù)管理論文研究,本文選取 2010-2016 年滬深兩市非金融行業(yè)上市公司為研究樣本,從社會關(guān)系網(wǎng)絡(luò)的不同主體出發(fā),以企業(yè)擁有的異質(zhì)性社會資本為切入點,檢驗了異質(zhì)性社會資本和權(quán)益資本成本間的關(guān)系。研究結(jié)果如下:(1)企業(yè)社會資本因不同來源、不同結(jié)構(gòu)造就的異質(zhì)性對權(quán)益資本成本存在差異影響。企業(yè)權(quán)力性社會資本增加了權(quán)益資本成本,而市場性社會資本則對權(quán)益資本成本起降低作用。研究結(jié)果表明,雖然權(quán)力性社會資本能增強企業(yè)對外部市場的支配、影響或控制力,但權(quán)力性社會資本功能受邊界約束,而企業(yè)往往更關(guān)注其帶來的收益而忽視發(fā)揮正面效應(yīng)的功能邊界,從而給權(quán)益資本成本帶來消極效應(yīng)。市場性社會資本則與市場機制相關(guān)聯(lián),企業(yè)可通過拓寬的信息共享渠道增加與其他市場主體的互動交往,并促進(jìn)專業(yè)知識的傳播共享,降低投資者未來收益預(yù)測的不確定性,繼而降低權(quán)益資本成本。

1.2 研究意義

資本市場中,權(quán)益資本成本是企業(yè)外部利益相關(guān)者福祉的表征,在公司財務(wù)理論界也一直是備受關(guān)注的核心概念。在正式制度不太健全的情況下,企業(yè)社會資本這種非正式制度作為正式制度的替代轉(zhuǎn)而發(fā)揮更為重要的影響,但是由于我國兩種資源分配體制形成的不同社會網(wǎng)絡(luò)關(guān)系主體的社會資本存在異質(zhì)性,于是在“嵌入性”視角下研究異質(zhì)性社會資本(權(quán)力性社會資本與市場性社會資本)對權(quán)益資本成本的作用及其作用路徑,以及產(chǎn)權(quán)性質(zhì)、外部環(huán)境于兩者關(guān)系的影響有著重要的理論和現(xiàn)實意義。

(1)理論意義

第一,以往的研究視角多集中于企業(yè)社會資本對其績效的作用,往往忽略了社會資本本身的異質(zhì)性特征。本文參考部分學(xué)者的研究,按照不同社會網(wǎng)絡(luò)關(guān)系主體將社會資本劃分成權(quán)力性社會資本和市場性社會資本,并將投資者納入研究框架,通過分析不同外部環(huán)境下企業(yè)對于異質(zhì)性社會資本的追求,有利于探索不同來源、不同結(jié)構(gòu)的異質(zhì)性社會資本的基本特征和功能,一定程度豐富了社會資本的經(jīng)濟后果方面的文獻(xiàn)。

第二,從企業(yè)社會資本的“嵌入性”視角出發(fā),研究了異質(zhì)性社會資本對權(quán)益資本成本的不同影響以及具體中介路徑。目前關(guān)于正式制度安排下的各類影響因素是權(quán)益資本成本研究的關(guān)注點,對于社會資本這一非正式制度的關(guān)注度還比較低。但是任何企業(yè)總是在社會結(jié)構(gòu)中開展財務(wù)活動,必然會受到非正式制度潛移默化的影響。本文正是基于社會資本作為企業(yè)應(yīng)對外部制度環(huán)境的非正式制度關(guān)系契約,探討其如何影響權(quán)益資本成本,一定程度補充了權(quán)益資本成本影響因素的相應(yīng)研究。

第三,結(jié)合外部環(huán)境的兩個維度(環(huán)境包容性和環(huán)境動態(tài)性),進(jìn)一步分析市場化進(jìn)程(即環(huán)境包容性)和環(huán)境不確定性(即環(huán)境動態(tài)性)于兩者關(guān)系的影響。本文在研究異質(zhì)性社會資本影響作用時,考慮了企業(yè)所處外部環(huán)境的影響,拓展了市場化進(jìn)程和環(huán)境不確定性相關(guān)方面的文獻(xiàn)和理論。

..........................

第三章 概念界定與理論基礎(chǔ) .............................................. 16

3.1 概念界定 ......................................... 16

3.1.1 權(quán)益資本成本 ........................................ 16

3.1.2 異質(zhì)性社會資本 ................................... 16

第四章 理論分析與研究假設(shè) ............................................. 20

4.1 異質(zhì)性社會資本與權(quán)益資本成本 ........................................ 20

4.1.1 權(quán)力性社會資本與權(quán)益資本成本 ............................... 20

4.1.2 市場性社會資本與權(quán)益資本成本 ....................................... 20

第五章 樣本選取與模型構(gòu)建 ............................................ 25

5.1 樣本選取與數(shù)據(jù)來源 ................................... 25

5.2 變量選取 ................................ 25

第6章 實證研究

6.1 描述性統(tǒng)計分析

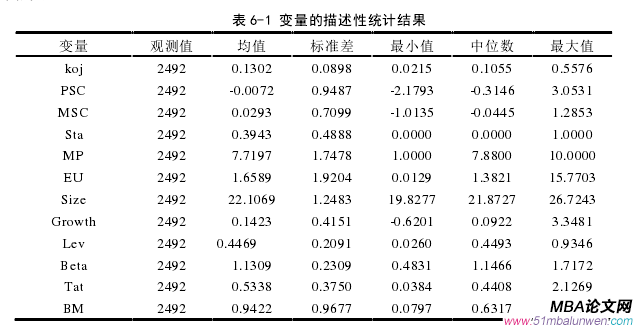

表 6-1 列報了主要變量的描述性統(tǒng)計結(jié)果。從中發(fā)現(xiàn),權(quán)益資本成本(koj)的均值為 0.1302,標(biāo)準(zhǔn)差為 0.0898,最小值為 0.0215,最大值為 0.5576,表明我國上市公司的權(quán)益資本成本相差甚遠(yuǎn),這主要取決于我國具體的市場情況和公司的經(jīng)營狀況;權(quán)力性社會資本(PSC)的均值、最小值及最大值為-0.0072、-2.1793 和 3.0531,而市場性社會資本(MSC)的均值、最小值及最大值分別為 0.0293、-1.0135 和 1.2853,說明我國上市公司異質(zhì)性社會資本的嵌入程度存在很大差異,對其經(jīng)濟活動的影響也是不同的;產(chǎn)權(quán)性質(zhì)(Sta)的均值為 0.3943,表示樣本中超過 1/3 的企業(yè)為國企;市場化進(jìn)程程度(MP)的最小值和最大值為 1.0000 和 10.0000,可知各地的市場化指數(shù)在樣本期間發(fā)生了較大的變化;環(huán)境不確定性(EU)的標(biāo)準(zhǔn)差為 1.6589,說明各公司面對的環(huán)境不確定性差異很大。

........................

第一章 緒論

1.1 研究背景

在經(jīng)濟下行壓力明顯加大、主要經(jīng)濟指標(biāo)跌入歷史低谷的背景下,研究怎樣降低宏觀經(jīng)濟形勢給企業(yè)帶來的負(fù)面影響,提高資本市場活力以及緩解企業(yè)融資難、融資貴問題已迫在眉睫。2018 年的中央經(jīng)濟工作會議當(dāng)中提到,“供給側(cè)結(jié)構(gòu)性改革五大任務(wù)中,未來政策重心應(yīng)加大降成本和補短板”,其中最關(guān)鍵的一點就是要“大規(guī)模地降低微觀主體的成本”。我國證券市場歷經(jīng)多年的成長完善,儼然己經(jīng)成為上市公司進(jìn)行外部融資的關(guān)鍵平臺。觀其規(guī)模,近年來我國上市公司在滬深交易所的權(quán)益融資總量由 2013年的 4613.86 億元變?yōu)?2018 年的 11978.29 億元,整體呈現(xiàn)不斷增長態(tài)勢,權(quán)益融資己經(jīng)成為上市公司對外融資的一種主要方式。而且由于特殊的制度環(huán)境,我國上市企業(yè)中一般均存在股權(quán)融資偏好現(xiàn)象,因此降低權(quán)益資本成本對上市企業(yè)的經(jīng)營管理及緩解中央經(jīng)濟工作會議提出的“融資難貴”問題意義重大。

1.1 研究背景

在經(jīng)濟下行壓力明顯加大、主要經(jīng)濟指標(biāo)跌入歷史低谷的背景下,研究怎樣降低宏觀經(jīng)濟形勢給企業(yè)帶來的負(fù)面影響,提高資本市場活力以及緩解企業(yè)融資難、融資貴問題已迫在眉睫。2018 年的中央經(jīng)濟工作會議當(dāng)中提到,“供給側(cè)結(jié)構(gòu)性改革五大任務(wù)中,未來政策重心應(yīng)加大降成本和補短板”,其中最關(guān)鍵的一點就是要“大規(guī)模地降低微觀主體的成本”。我國證券市場歷經(jīng)多年的成長完善,儼然己經(jīng)成為上市公司進(jìn)行外部融資的關(guān)鍵平臺。觀其規(guī)模,近年來我國上市公司在滬深交易所的權(quán)益融資總量由 2013年的 4613.86 億元變?yōu)?2018 年的 11978.29 億元,整體呈現(xiàn)不斷增長態(tài)勢,權(quán)益融資己經(jīng)成為上市公司對外融資的一種主要方式。而且由于特殊的制度環(huán)境,我國上市企業(yè)中一般均存在股權(quán)融資偏好現(xiàn)象,因此降低權(quán)益資本成本對上市企業(yè)的經(jīng)營管理及緩解中央經(jīng)濟工作會議提出的“融資難貴”問題意義重大。

隨著上市公司權(quán)益融資需求日益增長,投資者面對資本市場錯綜復(fù)雜的信息難以通過預(yù)估企業(yè)價值確定其投資風(fēng)險,使得企業(yè)對外部關(guān)系資源的有效運用成為影響權(quán)益融資成本的關(guān)鍵因素。作為連接企業(yè)與外部組織的“橋梁”,嵌入于社會網(wǎng)絡(luò)關(guān)系中的社會資本因其獨特的社會網(wǎng)絡(luò)資源形成企業(yè)獲取外部資源的重要渠道,它可以通過影響企業(yè)外部資源的獲取和整合能力,進(jìn)而對企業(yè)權(quán)益融資行為發(fā)揮效用。目前有關(guān)社會資本經(jīng)濟后果的研究主要關(guān)注企業(yè)績效/價值(邊燕杰和邱海雄,2000;石軍偉和付海艷,2010)、企業(yè)信貸融資(張櫻,2017)和投資活動(張潤宇,2017)等方面,鮮有社會資本與權(quán)益資本成本關(guān)系的研究。社會資本因其自身屬性問題對企業(yè)存在正反兩方面影響:一方面,通過社會關(guān)系網(wǎng)絡(luò)幫助企業(yè)獲取稀缺關(guān)系資源、優(yōu)化資源配置,提升企業(yè)經(jīng)營管理能力;另一方面,關(guān)系的建立和維持需要占用企業(yè)大量資源,同時也會誘發(fā)過度投資、管理者機會主義行為等問題,增加企業(yè)風(fēng)險。故社會資本會對權(quán)益資本成本產(chǎn)生何種影響還未可知。考慮到社會關(guān)系網(wǎng)絡(luò)主體差異會使得企業(yè)社會資本具有異質(zhì)性特征,主體的不同可能使得社會資本經(jīng)濟后果大相徑庭,因此本文參考國內(nèi)現(xiàn)有研究成果,并結(jié)合我國轉(zhuǎn)型經(jīng)濟下計劃和市場經(jīng)濟并存的經(jīng)濟背景,研究異質(zhì)性社會資本(權(quán)力性社會資本和市場性社會資本)與權(quán)益資本成本間存在何種關(guān)系。

...........................

...........................

1.2 研究意義

資本市場中,權(quán)益資本成本是企業(yè)外部利益相關(guān)者福祉的表征,在公司財務(wù)理論界也一直是備受關(guān)注的核心概念。在正式制度不太健全的情況下,企業(yè)社會資本這種非正式制度作為正式制度的替代轉(zhuǎn)而發(fā)揮更為重要的影響,但是由于我國兩種資源分配體制形成的不同社會網(wǎng)絡(luò)關(guān)系主體的社會資本存在異質(zhì)性,于是在“嵌入性”視角下研究異質(zhì)性社會資本(權(quán)力性社會資本與市場性社會資本)對權(quán)益資本成本的作用及其作用路徑,以及產(chǎn)權(quán)性質(zhì)、外部環(huán)境于兩者關(guān)系的影響有著重要的理論和現(xiàn)實意義。

(1)理論意義

第一,以往的研究視角多集中于企業(yè)社會資本對其績效的作用,往往忽略了社會資本本身的異質(zhì)性特征。本文參考部分學(xué)者的研究,按照不同社會網(wǎng)絡(luò)關(guān)系主體將社會資本劃分成權(quán)力性社會資本和市場性社會資本,并將投資者納入研究框架,通過分析不同外部環(huán)境下企業(yè)對于異質(zhì)性社會資本的追求,有利于探索不同來源、不同結(jié)構(gòu)的異質(zhì)性社會資本的基本特征和功能,一定程度豐富了社會資本的經(jīng)濟后果方面的文獻(xiàn)。

第二,從企業(yè)社會資本的“嵌入性”視角出發(fā),研究了異質(zhì)性社會資本對權(quán)益資本成本的不同影響以及具體中介路徑。目前關(guān)于正式制度安排下的各類影響因素是權(quán)益資本成本研究的關(guān)注點,對于社會資本這一非正式制度的關(guān)注度還比較低。但是任何企業(yè)總是在社會結(jié)構(gòu)中開展財務(wù)活動,必然會受到非正式制度潛移默化的影響。本文正是基于社會資本作為企業(yè)應(yīng)對外部制度環(huán)境的非正式制度關(guān)系契約,探討其如何影響權(quán)益資本成本,一定程度補充了權(quán)益資本成本影響因素的相應(yīng)研究。

第三,結(jié)合外部環(huán)境的兩個維度(環(huán)境包容性和環(huán)境動態(tài)性),進(jìn)一步分析市場化進(jìn)程(即環(huán)境包容性)和環(huán)境不確定性(即環(huán)境動態(tài)性)于兩者關(guān)系的影響。本文在研究異質(zhì)性社會資本影響作用時,考慮了企業(yè)所處外部環(huán)境的影響,拓展了市場化進(jìn)程和環(huán)境不確定性相關(guān)方面的文獻(xiàn)和理論。

..........................

第二章 文獻(xiàn)綜述

2.1 權(quán)益資本成本文獻(xiàn)回顧

2.1.1 內(nèi)部治理影響因素文獻(xiàn)回顧

國內(nèi)外關(guān)于企業(yè)權(quán)益資本成本內(nèi)部治理影響因素的研究主要集中在公司財務(wù)特征、信息披露、公司治理機制和內(nèi)部控制等等。

(1)公司財務(wù)特征之于權(quán)益資本成本影響的研究

傳統(tǒng)的權(quán)益資本成本影響因素的研究致力于探討公司財務(wù)特征的影響,并且學(xué)者們的研究進(jìn)程與權(quán)益資本成本度量模型的發(fā)展齊頭并進(jìn)。最早是以 Sharpe(1964)為代表的學(xué)者,他們提出了單一因素模型——資本資產(chǎn)定價(CAPM)模型,認(rèn)為企業(yè)權(quán)益資本成本只有唯一的影響因素(Beta 值),一般而言,Beta 系數(shù)與風(fēng)險程度呈同方向變化,這樣的情況下資本市場上的股權(quán)投資者所要求的期望投資回報率也將相應(yīng)增加,也就是說權(quán)益資本成本將提高。隨著相關(guān)研究的進(jìn)一步深入,F(xiàn)ama and French(1993)提出三因素(市場風(fēng)險、股票規(guī)模、賬面市值比)模型,認(rèn)為權(quán)益資本成本受以上三個因素共同影響。此后,學(xué)術(shù)界關(guān)于該話題的研究越發(fā)豐富多樣。一是企業(yè)規(guī)模方面,Reinganum(1981)、Botosan and Plumlee(2002)、曹書軍等(2012)的研究指出,公司規(guī)模與權(quán)益資本成本顯著負(fù)相關(guān);與上述結(jié)論不同,田映華和劉江帆(2003)等人實證分析發(fā)現(xiàn)企業(yè)的規(guī)模與其權(quán)益資本成本呈正相關(guān)。二是資產(chǎn)負(fù)債率方面,MM 理論認(rèn)為,如果企業(yè)債務(wù)較多,過高的資產(chǎn)負(fù)債率則會使企業(yè)處于巨大的資金壓力狀態(tài),相對于普通公司也更容易破產(chǎn),此時投資者因為投資風(fēng)險的提高而向公司要求更高的收益率,即權(quán)益資本成本隨著資產(chǎn)負(fù)債率的提高而增加;Fama and French(1992)亦發(fā)現(xiàn)企業(yè)負(fù)債與權(quán)益融資成本呈正相關(guān)關(guān)系;但是有學(xué)者發(fā)現(xiàn)財務(wù)杠桿與權(quán)益資本成本的單變量檢驗和多元線性回歸分析結(jié)果不是非常穩(wěn)定,有時甚至與估計完全相反,即財務(wù)杠桿與權(quán)益資本成本呈負(fù)相關(guān)關(guān)系(汪平和張孜瑤,2014)。三是賬面市值比方面,Chan et al.(1991)、葉康濤和陸正飛(2004)的研究表明賬面市值比與平均收益率正相關(guān)。此外,還有學(xué)者發(fā)現(xiàn)發(fā)現(xiàn)行業(yè)特征、分析師盈余預(yù)測差異對權(quán)益資本成本有著顯著的影響(Gebhardt et al.,2001)。

............................

2.2 企業(yè)社會資本文獻(xiàn)回顧

2.2.1 社會資本測度的文獻(xiàn)回顧

社會資本在社會學(xué)、經(jīng)濟學(xué)和政治學(xué)等學(xué)科中被廣泛提及,包括社會關(guān)系網(wǎng)絡(luò)中的信息交流、信任和規(guī)范等,但是由于社會資本的多維性導(dǎo)致對于社會資本的衡量還沒有統(tǒng)一的看法,因此在進(jìn)行研究時學(xué)者們大多按照自己的需求選取替代指標(biāo)或其它更適宜的方法進(jìn)行衡量。通過文獻(xiàn)整理,發(fā)現(xiàn)學(xué)者們主要采用以下幾種方式衡量社會資本。

(1)問卷調(diào)查法

邊燕杰和邱海雄(2000)首先提出了企業(yè)社會資本的概念,并從企業(yè)的橫向聯(lián)系(企業(yè)法人在不同行業(yè)企業(yè)的工作經(jīng)歷)、縱向聯(lián)系(企業(yè)法人在政府部門的工作經(jīng)歷)和社會聯(lián)系(企業(yè)法人的社會交往)三個維度設(shè)計了問卷調(diào)查并采用因子分析法最終得到企業(yè)涉取稀缺資源的能力。周曉珺和陳清華(2014)采用問卷調(diào)查法從股東(股東與政府的關(guān)系及聯(lián)系程度、股東的人脈關(guān)系、股東社會影響)、經(jīng)營者(其可尋求幫助的人數(shù)、信任程度、聯(lián)系程度等)和員工(經(jīng)營者社會資本的基礎(chǔ)上去掉了個人社會影響)三方面衡量核心利益相關(guān)者的社會資本。

(2)選取單一的替代指標(biāo)

潘越等(2009)參考已有研究,且考慮到文章所要探討的問題是我國上市企業(yè)在各省區(qū)的投資問題,因此選擇各省企業(yè)守信程度衡量社會資本水平。趙勇(2007)、金江等(2016)、黎珍和陳乾坤(2017)也采用各地區(qū)綜合信任指數(shù)作為企業(yè)社會資本的替代變量。張潤宇等(2017)則分別選擇區(qū)民間組織數(shù)量(各地區(qū)每萬人擁有民間組織的平均數(shù)量)和社會捐贈數(shù)量(各地區(qū)每萬人社會捐贈的平均數(shù)量)作為社會資本的衡量指標(biāo)。

................................

2.1 權(quán)益資本成本文獻(xiàn)回顧

2.1.1 內(nèi)部治理影響因素文獻(xiàn)回顧

國內(nèi)外關(guān)于企業(yè)權(quán)益資本成本內(nèi)部治理影響因素的研究主要集中在公司財務(wù)特征、信息披露、公司治理機制和內(nèi)部控制等等。

(1)公司財務(wù)特征之于權(quán)益資本成本影響的研究

傳統(tǒng)的權(quán)益資本成本影響因素的研究致力于探討公司財務(wù)特征的影響,并且學(xué)者們的研究進(jìn)程與權(quán)益資本成本度量模型的發(fā)展齊頭并進(jìn)。最早是以 Sharpe(1964)為代表的學(xué)者,他們提出了單一因素模型——資本資產(chǎn)定價(CAPM)模型,認(rèn)為企業(yè)權(quán)益資本成本只有唯一的影響因素(Beta 值),一般而言,Beta 系數(shù)與風(fēng)險程度呈同方向變化,這樣的情況下資本市場上的股權(quán)投資者所要求的期望投資回報率也將相應(yīng)增加,也就是說權(quán)益資本成本將提高。隨著相關(guān)研究的進(jìn)一步深入,F(xiàn)ama and French(1993)提出三因素(市場風(fēng)險、股票規(guī)模、賬面市值比)模型,認(rèn)為權(quán)益資本成本受以上三個因素共同影響。此后,學(xué)術(shù)界關(guān)于該話題的研究越發(fā)豐富多樣。一是企業(yè)規(guī)模方面,Reinganum(1981)、Botosan and Plumlee(2002)、曹書軍等(2012)的研究指出,公司規(guī)模與權(quán)益資本成本顯著負(fù)相關(guān);與上述結(jié)論不同,田映華和劉江帆(2003)等人實證分析發(fā)現(xiàn)企業(yè)的規(guī)模與其權(quán)益資本成本呈正相關(guān)。二是資產(chǎn)負(fù)債率方面,MM 理論認(rèn)為,如果企業(yè)債務(wù)較多,過高的資產(chǎn)負(fù)債率則會使企業(yè)處于巨大的資金壓力狀態(tài),相對于普通公司也更容易破產(chǎn),此時投資者因為投資風(fēng)險的提高而向公司要求更高的收益率,即權(quán)益資本成本隨著資產(chǎn)負(fù)債率的提高而增加;Fama and French(1992)亦發(fā)現(xiàn)企業(yè)負(fù)債與權(quán)益融資成本呈正相關(guān)關(guān)系;但是有學(xué)者發(fā)現(xiàn)財務(wù)杠桿與權(quán)益資本成本的單變量檢驗和多元線性回歸分析結(jié)果不是非常穩(wěn)定,有時甚至與估計完全相反,即財務(wù)杠桿與權(quán)益資本成本呈負(fù)相關(guān)關(guān)系(汪平和張孜瑤,2014)。三是賬面市值比方面,Chan et al.(1991)、葉康濤和陸正飛(2004)的研究表明賬面市值比與平均收益率正相關(guān)。此外,還有學(xué)者發(fā)現(xiàn)發(fā)現(xiàn)行業(yè)特征、分析師盈余預(yù)測差異對權(quán)益資本成本有著顯著的影響(Gebhardt et al.,2001)。

............................

2.2 企業(yè)社會資本文獻(xiàn)回顧

2.2.1 社會資本測度的文獻(xiàn)回顧

社會資本在社會學(xué)、經(jīng)濟學(xué)和政治學(xué)等學(xué)科中被廣泛提及,包括社會關(guān)系網(wǎng)絡(luò)中的信息交流、信任和規(guī)范等,但是由于社會資本的多維性導(dǎo)致對于社會資本的衡量還沒有統(tǒng)一的看法,因此在進(jìn)行研究時學(xué)者們大多按照自己的需求選取替代指標(biāo)或其它更適宜的方法進(jìn)行衡量。通過文獻(xiàn)整理,發(fā)現(xiàn)學(xué)者們主要采用以下幾種方式衡量社會資本。

(1)問卷調(diào)查法

邊燕杰和邱海雄(2000)首先提出了企業(yè)社會資本的概念,并從企業(yè)的橫向聯(lián)系(企業(yè)法人在不同行業(yè)企業(yè)的工作經(jīng)歷)、縱向聯(lián)系(企業(yè)法人在政府部門的工作經(jīng)歷)和社會聯(lián)系(企業(yè)法人的社會交往)三個維度設(shè)計了問卷調(diào)查并采用因子分析法最終得到企業(yè)涉取稀缺資源的能力。周曉珺和陳清華(2014)采用問卷調(diào)查法從股東(股東與政府的關(guān)系及聯(lián)系程度、股東的人脈關(guān)系、股東社會影響)、經(jīng)營者(其可尋求幫助的人數(shù)、信任程度、聯(lián)系程度等)和員工(經(jīng)營者社會資本的基礎(chǔ)上去掉了個人社會影響)三方面衡量核心利益相關(guān)者的社會資本。

(2)選取單一的替代指標(biāo)

潘越等(2009)參考已有研究,且考慮到文章所要探討的問題是我國上市企業(yè)在各省區(qū)的投資問題,因此選擇各省企業(yè)守信程度衡量社會資本水平。趙勇(2007)、金江等(2016)、黎珍和陳乾坤(2017)也采用各地區(qū)綜合信任指數(shù)作為企業(yè)社會資本的替代變量。張潤宇等(2017)則分別選擇區(qū)民間組織數(shù)量(各地區(qū)每萬人擁有民間組織的平均數(shù)量)和社會捐贈數(shù)量(各地區(qū)每萬人社會捐贈的平均數(shù)量)作為社會資本的衡量指標(biāo)。

................................

第三章 概念界定與理論基礎(chǔ) .............................................. 16

3.1 概念界定 ......................................... 16

3.1.1 權(quán)益資本成本 ........................................ 16

3.1.2 異質(zhì)性社會資本 ................................... 16

第四章 理論分析與研究假設(shè) ............................................. 20

4.1 異質(zhì)性社會資本與權(quán)益資本成本 ........................................ 20

4.1.1 權(quán)力性社會資本與權(quán)益資本成本 ............................... 20

4.1.2 市場性社會資本與權(quán)益資本成本 ....................................... 20

第五章 樣本選取與模型構(gòu)建 ............................................ 25

5.1 樣本選取與數(shù)據(jù)來源 ................................... 25

5.2 變量選取 ................................ 25

第6章 實證研究

6.1 描述性統(tǒng)計分析

表 6-1 列報了主要變量的描述性統(tǒng)計結(jié)果。從中發(fā)現(xiàn),權(quán)益資本成本(koj)的均值為 0.1302,標(biāo)準(zhǔn)差為 0.0898,最小值為 0.0215,最大值為 0.5576,表明我國上市公司的權(quán)益資本成本相差甚遠(yuǎn),這主要取決于我國具體的市場情況和公司的經(jīng)營狀況;權(quán)力性社會資本(PSC)的均值、最小值及最大值為-0.0072、-2.1793 和 3.0531,而市場性社會資本(MSC)的均值、最小值及最大值分別為 0.0293、-1.0135 和 1.2853,說明我國上市公司異質(zhì)性社會資本的嵌入程度存在很大差異,對其經(jīng)濟活動的影響也是不同的;產(chǎn)權(quán)性質(zhì)(Sta)的均值為 0.3943,表示樣本中超過 1/3 的企業(yè)為國企;市場化進(jìn)程程度(MP)的最小值和最大值為 1.0000 和 10.0000,可知各地的市場化指數(shù)在樣本期間發(fā)生了較大的變化;環(huán)境不確定性(EU)的標(biāo)準(zhǔn)差為 1.6589,說明各公司面對的環(huán)境不確定性差異很大。

........................

第七章 研究結(jié)論、建議以及局限性

7.1 研究結(jié)論

本文選取 2010-2016 年滬深兩市非金融行業(yè)上市公司為研究樣本,從社會關(guān)系網(wǎng)絡(luò)的不同主體出發(fā),以企業(yè)擁有的異質(zhì)性社會資本為切入點,檢驗了異質(zhì)性社會資本和權(quán)益資本成本間的關(guān)系。研究結(jié)果如下:

(1)企業(yè)社會資本因不同來源、不同結(jié)構(gòu)造就的異質(zhì)性對權(quán)益資本成本存在差異影響。企業(yè)權(quán)力性社會資本增加了權(quán)益資本成本,而市場性社會資本則對權(quán)益資本成本起降低作用。研究結(jié)果表明,雖然權(quán)力性社會資本能增強企業(yè)對外部市場的支配、影響或控制力,但權(quán)力性社會資本功能受邊界約束,而企業(yè)往往更關(guān)注其帶來的收益而忽視發(fā)揮正面效應(yīng)的功能邊界,從而給權(quán)益資本成本帶來消極效應(yīng)。市場性社會資本則與市場機制相關(guān)聯(lián),企業(yè)可通過拓寬的信息共享渠道增加與其他市場主體的互動交往,并促進(jìn)專業(yè)知識的傳播共享,降低投資者未來收益預(yù)測的不確定性,繼而降低權(quán)益資本成本。

(2)異質(zhì)性社會資本與權(quán)益資本成本的關(guān)系因產(chǎn)權(quán)性質(zhì)不同存在差異。權(quán)力性社會資本與權(quán)益資本成本的正相關(guān)關(guān)系在國企中更顯著,而市場性社會資本與權(quán)益資本成本的負(fù)相關(guān)關(guān)系在非國企中更顯著。究其原因,國有企業(yè)受到政府行政干預(yù)的程度大,高管競相開展權(quán)力尋租、通過控制權(quán)獲取私利等現(xiàn)象較嚴(yán)重,使得權(quán)力性社會資本發(fā)揮主要作用;而非國企較國企相對自由,受到政府部門的約束與干預(yù)較小,市場化程度更高,管理層權(quán)力斗爭及其后果對企業(yè)影響較小,因而市場性社會資本發(fā)揮主要作用。

(3)外部環(huán)境對異質(zhì)性社會資本與權(quán)益資本成本的關(guān)系存在影響。結(jié)合外部環(huán)境的包容性和動態(tài)性兩個維度將其劃分為體現(xiàn)環(huán)境包容性的市場化進(jìn)程程度和表現(xiàn)環(huán)境動態(tài)性的環(huán)境不確定性兩個指標(biāo),當(dāng)市場化進(jìn)程較低和環(huán)境不確定性較高時,權(quán)力性社會資本對權(quán)益資本成本的影響更顯著,而當(dāng)市場化進(jìn)程較高和環(huán)境不確定性較低時,市場性社會資本對權(quán)益資本成本的影響更顯著。

7.1 研究結(jié)論

本文選取 2010-2016 年滬深兩市非金融行業(yè)上市公司為研究樣本,從社會關(guān)系網(wǎng)絡(luò)的不同主體出發(fā),以企業(yè)擁有的異質(zhì)性社會資本為切入點,檢驗了異質(zhì)性社會資本和權(quán)益資本成本間的關(guān)系。研究結(jié)果如下:

(1)企業(yè)社會資本因不同來源、不同結(jié)構(gòu)造就的異質(zhì)性對權(quán)益資本成本存在差異影響。企業(yè)權(quán)力性社會資本增加了權(quán)益資本成本,而市場性社會資本則對權(quán)益資本成本起降低作用。研究結(jié)果表明,雖然權(quán)力性社會資本能增強企業(yè)對外部市場的支配、影響或控制力,但權(quán)力性社會資本功能受邊界約束,而企業(yè)往往更關(guān)注其帶來的收益而忽視發(fā)揮正面效應(yīng)的功能邊界,從而給權(quán)益資本成本帶來消極效應(yīng)。市場性社會資本則與市場機制相關(guān)聯(lián),企業(yè)可通過拓寬的信息共享渠道增加與其他市場主體的互動交往,并促進(jìn)專業(yè)知識的傳播共享,降低投資者未來收益預(yù)測的不確定性,繼而降低權(quán)益資本成本。

(2)異質(zhì)性社會資本與權(quán)益資本成本的關(guān)系因產(chǎn)權(quán)性質(zhì)不同存在差異。權(quán)力性社會資本與權(quán)益資本成本的正相關(guān)關(guān)系在國企中更顯著,而市場性社會資本與權(quán)益資本成本的負(fù)相關(guān)關(guān)系在非國企中更顯著。究其原因,國有企業(yè)受到政府行政干預(yù)的程度大,高管競相開展權(quán)力尋租、通過控制權(quán)獲取私利等現(xiàn)象較嚴(yán)重,使得權(quán)力性社會資本發(fā)揮主要作用;而非國企較國企相對自由,受到政府部門的約束與干預(yù)較小,市場化程度更高,管理層權(quán)力斗爭及其后果對企業(yè)影響較小,因而市場性社會資本發(fā)揮主要作用。

(3)外部環(huán)境對異質(zhì)性社會資本與權(quán)益資本成本的關(guān)系存在影響。結(jié)合外部環(huán)境的包容性和動態(tài)性兩個維度將其劃分為體現(xiàn)環(huán)境包容性的市場化進(jìn)程程度和表現(xiàn)環(huán)境動態(tài)性的環(huán)境不確定性兩個指標(biāo),當(dāng)市場化進(jìn)程較低和環(huán)境不確定性較高時,權(quán)力性社會資本對權(quán)益資本成本的影響更顯著,而當(dāng)市場化進(jìn)程較高和環(huán)境不確定性較低時,市場性社會資本對權(quán)益資本成本的影響更顯著。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")