董事聯(lián)結(jié)對(duì)企業(yè)并購(gòu)影響的研究

時(shí)間:2017-09-10 來(lái)源:www.tupcqcu.cn作者:lgg

第 1 章 緒 論

1.1 研究背景

圍繞著“并購(gòu)是否創(chuàng)造價(jià)值”這一議題,現(xiàn)有研究主要從并購(gòu)公司(比如自由現(xiàn)金流假說(shuō)、高管過(guò)度自信假說(shuō)、資源依賴?yán)碚摵痛砝碚摰龋⒛繕?biāo)公司(比如目標(biāo)公司支持策略、目標(biāo)公司抵制策略、目標(biāo)公司財(cái)務(wù)特征和目標(biāo)公司治理特征等)以及并購(gòu)雙方之間關(guān)系三個(gè)角度解答此議題(陳仕華等,2013)。相對(duì)于并購(gòu)公司和目標(biāo)公司研究視角而言,從并購(gòu)雙方之間關(guān)系角度探究并購(gòu)價(jià)值效應(yīng)的文獻(xiàn)較為薄弱。基于這一視角的研究主要集中于并購(gòu)雙方之間的企業(yè)特征關(guān)系、行業(yè)相關(guān)關(guān)系和地理鄰近關(guān)系三個(gè)方面,少有研究從并購(gòu)雙方的董事聯(lián)結(jié)關(guān)系角度對(duì)這一議題進(jìn)行考察。 實(shí)際上,中國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)型時(shí)期,這一時(shí)期制度尚不成熟和完善,在交易過(guò)程中信息的透明度較低,企業(yè)之間獲取信息的成本較為高昂,企業(yè)在這一環(huán)境下的交易成本和交易風(fēng)險(xiǎn)遠(yuǎn)高于制度成熟和完善的發(fā)達(dá)國(guó)家。Peng 和 Luo(2000)指出,在轉(zhuǎn)型經(jīng)濟(jì)體正式制度較為弱化的環(huán)境下,非正式制度將扮演著極為重要的角色,企業(yè)管理者被迫通過(guò)各種聯(lián)結(jié)關(guān)系來(lái)獲取信息、解釋規(guī)制和完成交易。不過(guò),由于政府在轉(zhuǎn)型背景下扮演著重要角色,國(guó)內(nèi)文獻(xiàn)主要關(guān)注高管與政府的政治關(guān)聯(lián)對(duì)并購(gòu)價(jià)值的影響(潘紅波等,2008;李善民等,2009;張?chǎng)┑龋?013)。但事實(shí)上,除了政治關(guān)聯(lián)關(guān)系之外,董事作為企業(yè)的決策者,通過(guò)董事在兩家或多家企業(yè)兼職而建立起來(lái)的企業(yè)間聯(lián)結(jié)關(guān)系對(duì)我國(guó)企業(yè)也非常重要(陳仕華和馬超,2011;陳運(yùn)森,2012;陳運(yùn)森和謝德仁,2012;陳仕華等,2013;韓潔等,2014;李善民等,2015)。許多研究表明,我國(guó)上市公司之間存在著廣泛的董事聯(lián)結(jié)(盧昌崇和陳仕華,2009;陳仕華和馬超,2011;陳運(yùn)森和謝德仁,2012;陳仕華等,2013;魏樂(lè)等,2013),以本文所用樣本區(qū)間為例,2001~2014 年,80.74%的中國(guó) A 股上市公司存在著董事聯(lián)結(jié)(表 1.1),擁有董事聯(lián)結(jié)的公司數(shù)量和聯(lián)結(jié)公司的比重整體呈現(xiàn)逐年上升趨勢(shì)(圖 1.1)。

.......

1.2 研究意義

本文以我國(guó)轉(zhuǎn)型時(shí)期的經(jīng)濟(jì)環(huán)境為背景,基于我國(guó)上市公司的相關(guān)數(shù)據(jù),對(duì)董事聯(lián)結(jié)與企業(yè)并購(gòu)的關(guān)系進(jìn)行理論與實(shí)證研究。具有的研究意義如下:本文的研究進(jìn)一步深化了董事聯(lián)結(jié)相關(guān)研究,拓展了并購(gòu)價(jià)值效應(yīng)研究,豐富了董事聯(lián)結(jié)與企業(yè)并購(gòu)關(guān)系的研究,具有一定的理論意義。 首先,雖然研究組織間關(guān)系的學(xué)者認(rèn)為董事聯(lián)結(jié)關(guān)系有助于促進(jìn)信息的有效傳遞,加強(qiáng)交易雙方的協(xié)調(diào)合作(Pfeffer 和 Salancik,1978;Koenig 等,1979;Burt,1983;Palmer,1986;盧昌崇和陳仕華,2009;陳仕華等,2013),但是,也有研究指出,許多企業(yè)未能對(duì)董事聯(lián)結(jié)的信息傳遞和組織協(xié)調(diào)功能進(jìn)行充分地認(rèn)知和有效地利用(盧昌崇和陳仕華,2009;段海艷,2015;李善民等,2015)。可是如何能夠幫助企業(yè)充分認(rèn)知和有效利用董事聯(lián)結(jié)的這兩種功能,卻較少有文獻(xiàn)進(jìn)行深入和系統(tǒng)的思考。本文基于組織學(xué)習(xí)理論,發(fā)現(xiàn)當(dāng)滿足聯(lián)結(jié)公司前期的并購(gòu)與焦點(diǎn)并購(gòu)公司當(dāng)前的并購(gòu)相類似這一前提條件時(shí),聯(lián)結(jié)董事從聯(lián)結(jié)公司獲取的并購(gòu)經(jīng)驗(yàn)?zāi)軌驇椭裹c(diǎn)并購(gòu)公司充分認(rèn)知和有效利用董事聯(lián)結(jié)帶來(lái)的信息優(yōu)勢(shì)和合作優(yōu)勢(shì),在并購(gòu)決策和并購(gòu)執(zhí)行過(guò)程中促進(jìn)董事聯(lián)結(jié)功能更有效發(fā)揮的經(jīng)驗(yàn)證據(jù)。本研究探索了促進(jìn)董事聯(lián)結(jié)功能有效發(fā)揮的影響因素,從組織學(xué)習(xí)視角深化了董事聯(lián)結(jié)研究。 其次,以往關(guān)于董事聯(lián)結(jié)對(duì)企業(yè)投融資行為影響的研究,大多將董事聯(lián)結(jié)等量齊觀,缺乏對(duì)董事聯(lián)結(jié)類別的考察。而實(shí)際上,當(dāng)企業(yè)的并購(gòu)行為發(fā)生于聯(lián)結(jié)企業(yè)之間時(shí),聯(lián)結(jié)董事的職務(wù)不同,董事聯(lián)結(jié)產(chǎn)生的影響也會(huì)不同。基于此,本文將董事聯(lián)結(jié)劃分為內(nèi)部董事聯(lián)結(jié)和外部董事聯(lián)結(jié)兩種類型,發(fā)現(xiàn)雖然董事聯(lián)結(jié)對(duì)并購(gòu)價(jià)值創(chuàng)造具有積極影響,但是其影響程度在不同董事聯(lián)結(jié)類型間存在差異,內(nèi)部董事聯(lián)結(jié)能夠在并購(gòu)雙方的信息傳遞和組織協(xié)調(diào)方面發(fā)揮更重要的作用。本研究發(fā)現(xiàn)董事聯(lián)結(jié)的作用存在類型間差異,這一發(fā)現(xiàn)進(jìn)一步深化了董事聯(lián)結(jié)研究。

.......

第 2 章 文獻(xiàn)綜述

本章首先從已有的企業(yè)并購(gòu)相關(guān)文獻(xiàn)入手,分別對(duì)并購(gòu)目標(biāo)選擇、并購(gòu)溢價(jià)和并購(gòu)績(jī)效三個(gè)方面的國(guó)內(nèi)外文獻(xiàn)進(jìn)行梳理和評(píng)述,為后續(xù)的研究提供方法和方向。其次,對(duì)董事聯(lián)結(jié)的國(guó)內(nèi)外文獻(xiàn)進(jìn)行總結(jié),厘清了董事聯(lián)結(jié)存在的成因,回顧了董事聯(lián)結(jié)對(duì)企業(yè)行為影響,為本文進(jìn)行的董事聯(lián)結(jié)對(duì)企業(yè)并購(gòu)影響的研究,提供研究方法和研究結(jié)論方面的參考。再次,回顧董事聯(lián)結(jié)對(duì)并購(gòu)影響的國(guó)內(nèi)外文獻(xiàn),分析董事聯(lián)結(jié)對(duì)并購(gòu)目標(biāo)選擇、并購(gòu)溢價(jià)和并購(gòu)績(jī)效影響研究的成果與不足,明確本文對(duì)上述問(wèn)題研究的重要價(jià)值和意義。然后,歸納股權(quán)性質(zhì)對(duì)并購(gòu)影響的國(guó)內(nèi)外文獻(xiàn),分析并購(gòu)公司的股權(quán)性質(zhì)可能對(duì)董事聯(lián)結(jié)與企業(yè)并購(gòu)(并購(gòu)目標(biāo)選擇、并購(gòu)溢價(jià)和并購(gòu)績(jī)效)關(guān)系產(chǎn)生的影響,為本文進(jìn)一步開(kāi)展對(duì)董事聯(lián)結(jié)與企業(yè)并購(gòu)(并購(gòu)目標(biāo)選擇、并購(gòu)溢價(jià)和并購(gòu)績(jī)效)關(guān)系的深入研究提供方向。最后,梳理聯(lián)結(jié)董事并購(gòu)經(jīng)驗(yàn)對(duì)并購(gòu)影響的國(guó)內(nèi)外文獻(xiàn),發(fā)現(xiàn)董事聯(lián)結(jié)的并購(gòu)經(jīng)驗(yàn)可能對(duì)并購(gòu)過(guò)程中董事聯(lián)結(jié)信息傳遞和組織協(xié)調(diào)功能的發(fā)揮產(chǎn)生重要影響,為本文從組織學(xué)習(xí)視角,探索在企業(yè)并購(gòu)中促進(jìn)董事聯(lián)結(jié)功能有效發(fā)揮的影響因素提供研究思路。

2.1 企業(yè)并購(gòu)相關(guān)文獻(xiàn)綜述

外部環(huán)境能夠?qū)Σ①?gòu)行為產(chǎn)生重要影響。在不同的時(shí)代和地域背景下,并購(gòu)動(dòng)機(jī)存在較大的差異(Ravenscraft,1987),目標(biāo)公司特征也因此不盡相同。國(guó)外學(xué)者對(duì)并購(gòu)目標(biāo)選擇的研究可以追溯到二十世紀(jì)六十年代,本文首先回顧不同時(shí)期以美國(guó)并購(gòu)市場(chǎng)為主的并購(gòu)目標(biāo)選擇的研究成果。 二次世界大戰(zhàn)以后,美國(guó)經(jīng)濟(jì)實(shí)力得到加強(qiáng)。科學(xué)技術(shù)的迅猛發(fā)展,興起了一系列新興行業(yè),產(chǎn)業(yè)結(jié)構(gòu)面臨新一輪調(diào)整,客觀上要求強(qiáng)大壟斷企業(yè)的產(chǎn)生。但是由于反托拉斯法執(zhí)行嚴(yán)格,混合并購(gòu)成為并購(gòu)的主要形式。在這一經(jīng)濟(jì)背景下,學(xué)者們發(fā)現(xiàn)二十世紀(jì)六十年代到七十年代初期,目標(biāo)公司并不存在財(cái)務(wù)困境,并購(gòu)是企業(yè)強(qiáng)強(qiáng)合并,擴(kuò)大規(guī)模的結(jié)果,而非目標(biāo)公司經(jīng)營(yíng)不善導(dǎo)致。因此,在這一時(shí)期目標(biāo)公司具有市盈率較低、規(guī)模較小、增長(zhǎng)動(dòng)力不足(Simkowitz 和 Monroe,1971;Stevens,1973)和財(cái)務(wù)杠桿不高的特征(Stevens,1973;Dietrich 和 Sorensen,1984)。

.........

2.2 董事聯(lián)結(jié)相關(guān)文獻(xiàn)綜述

董事聯(lián)結(jié)的研究主要沿著兩個(gè)方向展開(kāi):一是董事聯(lián)結(jié)為何存在?二是董事聯(lián)結(jié)會(huì)對(duì)企業(yè)行為帶來(lái)哪些影響?鑒于此,本文也從上述兩個(gè)方面對(duì)現(xiàn)有文獻(xiàn)進(jìn)行回顧。上世紀(jì)七十年代末,產(chǎn)品競(jìng)爭(zhēng)、技術(shù)范式和管理思想發(fā)生了巨大變革,企業(yè)之間更多的采用合作的方式來(lái)進(jìn)行生產(chǎn)和交易,企業(yè)間的關(guān)系開(kāi)始發(fā)生改變。Jarillo(1988)指出企業(yè)的關(guān)系將在企業(yè)戰(zhàn)略中發(fā)揮越來(lái)越重要的作用。在眾多的企業(yè)聯(lián)結(jié)關(guān)系中,董事聯(lián)結(jié)關(guān)系日益成為學(xué)術(shù)界關(guān)注的熱點(diǎn)(Bizjak 等,2009;Bouwman,2011;Renneboog 和 Zhao,2011;陳運(yùn)森和謝德仁,2011;陳仕華等,2013;陸賢偉等,2013;Renneboog 和 Zhao,2014;臧秀清等,2016)。關(guān)于董事聯(lián)結(jié)關(guān)系存在的原因,學(xué)者們進(jìn)行了大量研究,相關(guān)文獻(xiàn)主要從企業(yè)層面和個(gè)人層面兩個(gè)角度解釋董事聯(lián)結(jié)的成因。不同理論對(duì)于董事聯(lián)結(jié)的成因給出了不同的解釋。企業(yè)層面的理論解釋強(qiáng)調(diào)董事聯(lián)結(jié)的成因是企業(yè)為了獲取資源、降低競(jìng)爭(zhēng)和監(jiān)督控制等目的而與其他企業(yè)建立的聯(lián)系,這些理論主要包括資源依賴?yán)碚摗⒐仓\理論、監(jiān)督控制理論、金融控制理論和合法性理論等。 根據(jù) Pfeffer(1972)提出的資源依賴?yán)碚摚刂埔蕾嚨淖钪苯拥姆椒ň褪强刂飘a(chǎn)生依賴的根源。但是,組織并不能總是通過(guò)兼并和所有權(quán)來(lái)實(shí)現(xiàn)對(duì)依賴的控制。組織間的聯(lián)系可以為組織管理相互依賴提供有利的條件。與環(huán)境的聯(lián)系是交流的渠道,當(dāng)需要與其他組織進(jìn)行交流時(shí),聯(lián)系就會(huì)出現(xiàn)。同時(shí),聯(lián)系還可以作為說(shuō)服和協(xié)商的渠道,并通過(guò)這些途徑來(lái)使相互依賴的關(guān)系穩(wěn)定化。通過(guò)交換各自的活動(dòng)信息,組織就處于更有預(yù)測(cè)能力的地位。通過(guò)相互取得承諾,每個(gè)組織都能確定未來(lái)相互交換的過(guò)程。可見(jiàn),聯(lián)系可以幫助組織穩(wěn)定組織與環(huán)境之間的相互交換和減少不確定性。組織之間的聯(lián)系方式有很多,如增選法、貿(mào)易協(xié)會(huì)、卡特爾、互惠貿(mào)易協(xié)定、協(xié)調(diào)委員會(huì)、顧問(wèn)委員會(huì)、董事聯(lián)結(jié)、企業(yè)聯(lián)合和社會(huì)規(guī)范等。每一種都代表著力量共享的一種方式,以及穩(wěn)定和協(xié)調(diào)相互依賴的一種社會(huì)協(xié)定。

.......

第 3 章 董事聯(lián)結(jié)影響企業(yè)并購(gòu)的相關(guān)理論分析 .... 55

3.1 信息不對(duì)稱理論 ...... 55

3.2 資源依賴?yán)碚?.......... 58

3.3 組織學(xué)習(xí)理論 .......... 63

3.4 本章小結(jié) ......... 68

第 4 章 董事聯(lián)結(jié)對(duì)并購(gòu)目標(biāo)選擇的影響 ....... 71

4.1 研究假設(shè)的提出 ...... 71

4.2 研究設(shè)計(jì) ......... 76

4.3 實(shí)證結(jié)果分析 .......... 84

4.4 穩(wěn)健性檢驗(yàn) ..... 96

4.5 本章小結(jié) ....... 111

第 5 章 董事聯(lián)結(jié)對(duì)并購(gòu)溢價(jià)的影響 .... 113

5.1 研究假設(shè)的提出 .... 113

5.2 研究設(shè)計(jì) ....... 117

5.3 實(shí)證結(jié)果分析 ........ 126

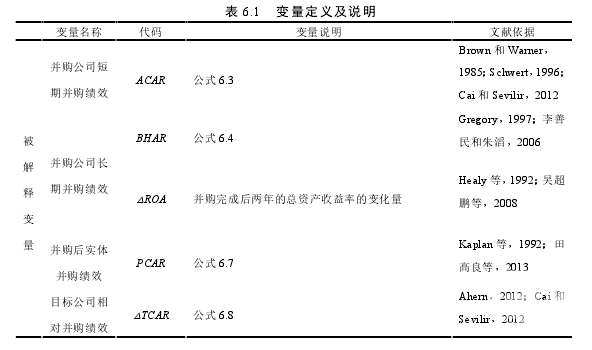

第 6 章 董事聯(lián)結(jié)對(duì)并購(gòu)績(jī)效的影響

本文的第四章考察了董事聯(lián)結(jié)對(duì)并購(gòu)目標(biāo)選擇的影響,發(fā)現(xiàn)并購(gòu)公司與潛在目標(biāo)公司的董事聯(lián)結(jié)關(guān)系有利于降低并購(gòu)交易成本,保障并購(gòu)交易順利開(kāi)展,與并購(gòu)公司存在董事聯(lián)結(jié)關(guān)系的潛在目標(biāo)公司更有可能成為目標(biāo)公司。第五章考察了董事聯(lián)結(jié)對(duì)并購(gòu)溢價(jià)的影響,發(fā)現(xiàn)董事聯(lián)結(jié)有助于降低并購(gòu)溢價(jià),幫助并購(gòu)公司以較為合理的價(jià)格完成并購(gòu)交易。并購(gòu)目標(biāo)選擇和并購(gòu)定價(jià)是并購(gòu)交易的兩個(gè)重要環(huán)節(jié)。進(jìn)行恰當(dāng)?shù)夭①?gòu)目標(biāo)選擇是并購(gòu)創(chuàng)造價(jià)值的前提,而提高并購(gòu)定價(jià)的合理性,降低并購(gòu)溢價(jià)支付,是并購(gòu)創(chuàng)造價(jià)值的關(guān)鍵條件。如果并購(gòu)公司與存在董事聯(lián)結(jié)關(guān)系的公司進(jìn)行并購(gòu),并購(gòu)績(jī)效是否會(huì)因此而得到提高?接下來(lái),本章將關(guān)注這一問(wèn)題。

6.1 研究假設(shè)的提出

并購(gòu)中的信息分為私有信息和公開(kāi)信息,其中私有信息是指潛在的交易雙方未公開(kāi)的信息(Haunschild 和 Beckman,1998)。當(dāng)并購(gòu)公司僅依賴于公開(kāi)信息時(shí),它所掌握的信息是有限的,就會(huì)導(dǎo)致信息不對(duì)稱問(wèn)題的產(chǎn)生。并購(gòu)雙方存在信息不對(duì)稱問(wèn)題,不僅會(huì)妨礙并購(gòu)交易的順利開(kāi)展(Hansen,1987),而且也是并購(gòu)績(jī)效不盡如人意的重要原因之一(Aliberti和 Green,1999;Faccio 和 Masulis,2005;Cai 和 Sevilir,2012;陳仕華等,2013)。 Peng 和 Luo(2000)指出,在轉(zhuǎn)型經(jīng)濟(jì)體正式制度較為弱化的環(huán)境下,非正式制度將扮演著極為重要的角色,企業(yè)管理者被迫通過(guò)各種聯(lián)結(jié)關(guān)系來(lái)獲取信息、解釋規(guī)制和完成交易。樊綱等(2011)認(rèn)為,對(duì)于經(jīng)濟(jì)轉(zhuǎn)型期的中國(guó)而言,正式的市場(chǎng)制度仍不完善。因而,在中國(guó)并購(gòu)市場(chǎng)正式制度不盡完善的背景下,如何解決由于并購(gòu)雙方的信息不對(duì)稱而產(chǎn)生的信息摩擦問(wèn)題顯得尤為重要。董事聯(lián)結(jié)作為一種非正式的關(guān)系機(jī)制,為交易雙方私有信息的溝通和交流提供了合法途徑(Pfeffer 和 Salancik,1978;Useem,1984;Mizruchi,1992;Palmer等,1993;Haunschild,1994;盧昌崇和陳仕華,2009;陳仕華等,2013;韓潔等,2014;李善民等,2015),有助于緩解由于正式制度缺失而帶來(lái)的信息摩擦問(wèn)題(韓潔等,2014)。不僅如此,董事聯(lián)結(jié)還可以使交易雙方變得熟悉和信任,為交易雙方提供良好的合作環(huán)境,促進(jìn)交易雙方的協(xié)調(diào)合作,減少交易過(guò)程中充斥的各種風(fēng)險(xiǎn)和不確定性(Pfeffer 和 Salancik,1978;Koenig 等,1979;Burt,1983;Maman,1999;任兵等,2004;盧昌崇和陳仕華,2009;陳仕華等,2013)。如果并購(gòu)交易發(fā)生于存在董事聯(lián)結(jié)的企業(yè)之間,董事聯(lián)結(jié)的信息傳遞和組織協(xié)調(diào)功能會(huì)降低并購(gòu)雙方的信息不對(duì)稱程度,加強(qiáng)并購(gòu)雙方的協(xié)調(diào)合作,進(jìn)而促進(jìn)并購(gòu)雙方股東財(cái)富的創(chuàng)造,幫助并購(gòu)雙方公司獲得較好的并購(gòu)績(jī)效。

........

結(jié)論

本文通過(guò)對(duì)國(guó)內(nèi)外文獻(xiàn)和理論進(jìn)行梳理,分析在中國(guó)并購(gòu)市場(chǎng)正式制度不盡完善的背景下,董事聯(lián)結(jié)作為一種非正式的關(guān)系機(jī)制,在促進(jìn)并購(gòu)雙方的信息交流和協(xié)調(diào)合作方面可以發(fā)揮的積極作用。在此基礎(chǔ)上,通過(guò)系統(tǒng)考察并購(gòu)雙方的董事聯(lián)結(jié)關(guān)系對(duì)并購(gòu)目標(biāo)選擇、并購(gòu)溢價(jià)和并購(gòu)績(jī)效的影響,明確了董事聯(lián)結(jié)促進(jìn)并購(gòu)價(jià)值創(chuàng)造的作用機(jī)理。從組織學(xué)習(xí)視角探索促進(jìn)董事聯(lián)結(jié)功能有效發(fā)揮的影響因素,發(fā)現(xiàn)當(dāng)滿足聯(lián)結(jié)公司前期的并購(gòu)與并購(gòu)公司當(dāng)前的并購(gòu)具有相似性這一前提條件時(shí),聯(lián)結(jié)董事從聯(lián)結(jié)公司獲取的并購(gòu)經(jīng)驗(yàn),能夠幫助并購(gòu)公司充分認(rèn)知并有效利用董事聯(lián)結(jié)帶來(lái)的信息優(yōu)勢(shì)和合作優(yōu)勢(shì),在并購(gòu)決策和并購(gòu)執(zhí)行過(guò)程中促進(jìn)董事聯(lián)結(jié)功能的更有效發(fā)揮。此外,鑒于政府控制企業(yè)的現(xiàn)象在許多國(guó)家普遍存在,尤其是轉(zhuǎn)型經(jīng)濟(jì)和新興市場(chǎng)國(guó)家,本文也檢驗(yàn)了并購(gòu)公司的股權(quán)性質(zhì)對(duì)董事聯(lián)結(jié)與企業(yè)并購(gòu)(并購(gòu)目標(biāo)選擇、并購(gòu)溢價(jià)和并購(gòu)績(jī)效)關(guān)系產(chǎn)生的影響。本文得出的主要結(jié)論如下:在本文的研究樣本中,高達(dá) 19.49%的中國(guó) A 股上市公司選擇與存在董事聯(lián)結(jié)關(guān)系的公司進(jìn)行并購(gòu)。本文參照學(xué)者們的普遍做法,通過(guò)構(gòu)造配對(duì)樣本的方法,檢驗(yàn)了董事聯(lián)結(jié)對(duì)并購(gòu)目標(biāo)選擇的影響。結(jié)果顯示:與并購(gòu)公司存在董事聯(lián)結(jié)關(guān)系的潛在目標(biāo)公司更有可能成為目標(biāo)公司,當(dāng)董事聯(lián)結(jié)關(guān)系是由內(nèi)部董事建立時(shí),與并購(gòu)公司存在董事聯(lián)結(jié)關(guān)系的潛在目標(biāo)公司成為目標(biāo)公司的可能性更大,但是,當(dāng)董事聯(lián)結(jié)關(guān)系是由外部董事建立時(shí),董事聯(lián)結(jié)對(duì)并購(gòu)目標(biāo)選擇沒(méi)有顯著直接影響。上述結(jié)果意味著,董事聯(lián)結(jié)關(guān)系會(huì)對(duì)并購(gòu)目標(biāo)選擇產(chǎn)生重要影響,但是,其影響程度在不同董事聯(lián)結(jié)類型間存在差異。并購(gòu)公司在做出并購(gòu)目標(biāo)選擇決策時(shí),除了需要考慮潛在目標(biāo)公司的財(cái)務(wù)指標(biāo)等因素外,還應(yīng)充分考慮并購(gòu)公司與潛在目標(biāo)公司的董事聯(lián)結(jié)關(guān)系(特別是內(nèi)部董事聯(lián)結(jié)關(guān)系)能夠帶來(lái)的信息優(yōu)勢(shì)和合作優(yōu)勢(shì),并購(gòu)公司與潛在目標(biāo)公司的董事聯(lián)結(jié)關(guān)系形成的“關(guān)系并購(gòu)”也將對(duì)并購(gòu)目標(biāo)選擇產(chǎn)生重要影響。

.........

參考文獻(xiàn)(略)

上一篇:高校績(jī)效撥款機(jī)制的設(shè)計(jì)與財(cái)會(huì)管理應(yīng)用研究

下一篇:基于價(jià)值鏈的Y家電公司全面預(yù)算財(cái)會(huì)管理研究

下一篇:基于價(jià)值鏈的Y家電公司全面預(yù)算財(cái)會(huì)管理研究

相關(guān)閱讀

- EVA在房地產(chǎn)上市公司價(jià)值評(píng)價(jià)中的應(yīng)用研究2017-03-30

- 海格通信連續(xù)并購(gòu)績(jī)效研究2017-07-10

- 高校績(jī)效撥款機(jī)制的設(shè)計(jì)與財(cái)會(huì)管理應(yīng)用研究2017-09-04

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- XX船舶制造公司成本領(lǐng)先財(cái)會(huì)管理戰(zhàn)略優(yōu)化研究2018-03-07

- 重慶水務(wù)營(yíng)運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

表咨詢")