雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)公司治理效率的影響探討——基于DEA的

本文是一篇公司治理論文,本文以美團(tuán)點(diǎn)評(píng)作為案例,以具體實(shí)踐探討雙層股權(quán)結(jié)構(gòu)對(duì)公司治理效率的影響,通過對(duì)實(shí)踐的反思和總結(jié),為我國(guó)進(jìn)一步放寬雙層股權(quán)結(jié)構(gòu)企業(yè)上市的限制,提供具體的建議和對(duì)策。

第1章緒論

1.1研究背景與意義

1.1.1研究背景

黨的二十大報(bào)告指出,“高質(zhì)量發(fā)展是全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家的首要任務(wù)”,互聯(lián)網(wǎng)是中國(guó)經(jīng)濟(jì)創(chuàng)新發(fā)展的重要驅(qū)動(dòng)力,為進(jìn)一步推動(dòng)互聯(lián)網(wǎng)經(jīng)濟(jì)高質(zhì)量發(fā)展,國(guó)家出臺(tái)了《國(guó)務(wù)院辦公廳關(guān)于促進(jìn)平臺(tái)經(jīng)濟(jì)規(guī)范健康發(fā)展的指導(dǎo)意見》《國(guó)務(wù)院反壟斷委員會(huì)關(guān)于平臺(tái)經(jīng)濟(jì)領(lǐng)域的反壟斷指南》等一系列政策,我國(guó)互聯(lián)網(wǎng)經(jīng)濟(jì)進(jìn)入蓬勃發(fā)展的時(shí)代。但企業(yè)也出現(xiàn)了諸如公司治理體系不完善、股權(quán)惡性競(jìng)爭(zhēng)、內(nèi)部人控制、違規(guī)資金進(jìn)入等公司治理問題。同時(shí),互聯(lián)網(wǎng)企業(yè)發(fā)展迅猛,作為高科技行業(yè),企業(yè)的發(fā)展需要大量的研發(fā)投入,具有大量融資的現(xiàn)實(shí)需求。但在其發(fā)展初期,企業(yè)資本多為智力資本,難以通過抵押的方式,為企業(yè)獲得融資,因此,股權(quán)融資成為最佳選擇。但是股權(quán)融資使得企業(yè)在獲得發(fā)展資金的同時(shí),創(chuàng)始人股東的決策權(quán)被大量稀釋。為確保在融資的同時(shí),確保創(chuàng)始人股東擁有對(duì)企業(yè)的絕對(duì)控制權(quán),越來(lái)越多的互聯(lián)網(wǎng)企業(yè)采用雙層股權(quán)結(jié)構(gòu)上市。近年來(lái),我國(guó)市場(chǎng)涌現(xiàn)出了采用雙層股權(quán)結(jié)構(gòu)上市的互聯(lián)網(wǎng)企業(yè),打破了同股同權(quán)的單一理念。

雙層股權(quán)結(jié)構(gòu)最早興起于20世紀(jì)80年代的美國(guó),其獨(dú)有的控制權(quán)優(yōu)勢(shì)有效抵御了大量的惡意并購(gòu)。2018年,港交所同意雙層股權(quán)結(jié)構(gòu)公司上市,2019年3月,上交所允許同股不同權(quán)注冊(cè)制,標(biāo)志著雙層股權(quán)結(jié)構(gòu)在我國(guó)正式落地[1]。自2019年12月優(yōu)刻得公司在我國(guó)科創(chuàng)板成功運(yùn)用雙層股權(quán)結(jié)構(gòu)上市以來(lái),九號(hào)有限公司、四川匯宇制藥有限公司等越來(lái)越多的企業(yè)在我國(guó)運(yùn)用雙層股權(quán)結(jié)構(gòu)上市。但是,雙層股權(quán)結(jié)構(gòu)在我國(guó)應(yīng)用時(shí)間較短,仍存有一定的監(jiān)管漏洞,如何更好地保護(hù)中小股東的權(quán)益仍需進(jìn)一步探索。因此,通過分析雙層股權(quán)結(jié)構(gòu)對(duì)公司治理效率的影響,探索雙層股權(quán)結(jié)構(gòu)的應(yīng)用如何進(jìn)一步提升我國(guó)資本市場(chǎng)的吸引力成為題中之義。

公司治理論文怎么寫

...........................

1.2研究?jī)?nèi)容及方法

1.2.1研究?jī)?nèi)容

本文研究主要可分成六個(gè)部分。

第一部分為緒論,主要介紹本文的研究背景、研究意義、研究?jī)?nèi)容以及研究方法。

第二部分為文獻(xiàn)綜述,梳理與述評(píng)雙層股權(quán)結(jié)構(gòu)、公司治理效率、雙層股權(quán)結(jié)構(gòu)對(duì)公司治理效率的影響研究相關(guān)的文獻(xiàn),為后文研究提供鋪墊。

第三部分為相關(guān)概念與理論基礎(chǔ),闡述了雙層股權(quán)結(jié)構(gòu)、公司治理效率與控制權(quán)理論、兩權(quán)分離理論、委托代理理論等相關(guān)概念。

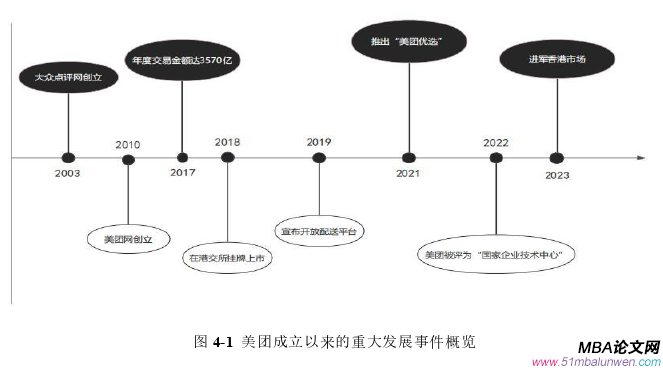

第四部分為案例介紹,介紹美團(tuán)的發(fā)展歷程和雙層股權(quán)結(jié)構(gòu)的運(yùn)用詳情,概括其上市前的融資情況,分析使用雙層股權(quán)結(jié)構(gòu)前后公司的對(duì)比變化,為后文分析雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)公司治理效率的分析奠定基礎(chǔ)。

第五部分是運(yùn)用DEA方法,對(duì)美團(tuán)公司近六年的治理效率進(jìn)行橫向和縱向分析。首先,橫向比較美團(tuán)公司與15家互聯(lián)網(wǎng)上市公司的綜合效率值、純技術(shù)效率值和規(guī)模效率值;其次,將美團(tuán)公司與同股同權(quán)的蘇寧易購(gòu)公司進(jìn)行對(duì)比;最后,比較分析美團(tuán)公司上市前后的公司治理效率,以此研究雙層股權(quán)結(jié)構(gòu)是否有利于改善公司治理效率。

第六部分為結(jié)論與建議,提出針對(duì)雙層股權(quán)結(jié)構(gòu)上市企業(yè)的政策及治理建議,分析本文的局限性,提出展望。

.........................

第2章文獻(xiàn)綜述

2.1關(guān)于雙層股權(quán)結(jié)構(gòu)的研究

1898年,美國(guó)國(guó)際銀業(yè)公司率先采用雙層股權(quán)結(jié)構(gòu)上市,此后越來(lái)越多的國(guó)內(nèi)外學(xué)者注意到這一特殊的股權(quán)結(jié)構(gòu),并不斷豐富和完善相關(guān)的理論研究。雙層股權(quán)結(jié)構(gòu)的研究主要圍繞合理性研究、負(fù)面影響研究和弱點(diǎn)矯正研究三個(gè)方面展開。

2.1.1雙層股權(quán)結(jié)構(gòu)的合理性研究

對(duì)雙層股權(quán)結(jié)構(gòu)的合理性研究主要包含以下四個(gè)方面的內(nèi)容。第一,避免惡意收購(gòu)說(shuō)。馬連福(2020)分析,創(chuàng)始人團(tuán)隊(duì)運(yùn)用雙層股權(quán)結(jié)構(gòu)可以牢牢地把控制權(quán)握在自己手中,在一定程度上可以避免因股權(quán)融資而帶來(lái)的控制權(quán)稀釋問題,減少被惡意收購(gòu)的風(fēng)險(xiǎn)[2]。第二,控制者利益說(shuō)。Holderness(1999)發(fā)現(xiàn),股權(quán)集中在創(chuàng)始人手中,在美國(guó)公司中較為常見并呈上升趨勢(shì),這有利于維護(hù)創(chuàng)始人團(tuán)隊(duì)的利益[3]。Soohyung(2023)認(rèn)為,運(yùn)用雙層股權(quán)結(jié)構(gòu)在解決企業(yè)資金需求的同時(shí),確保了創(chuàng)始人股東的控制權(quán)[4]。第三,長(zhǎng)久發(fā)展說(shuō)。Daniel Fischel(1987)指出,一般而言,公司的發(fā)展凝結(jié)了創(chuàng)始人的心血和夢(mèng)想,相比于其他股東,創(chuàng)始人團(tuán)隊(duì)更加注重公司的長(zhǎng)遠(yuǎn)發(fā)展,避免因追求短期經(jīng)濟(jì)利益而造成公司發(fā)展的負(fù)面影響,有利于公司的長(zhǎng)遠(yuǎn)健康發(fā)展[5]。韓金紅(2021)認(rèn)為,雙層股權(quán)結(jié)構(gòu)更有利于公司長(zhǎng)期穩(wěn)健發(fā)展[6]。第四,個(gè)人偏好說(shuō)。GuangY(2021)認(rèn)為,公司的創(chuàng)建承載了創(chuàng)始人的夢(mèng)想,創(chuàng)始人團(tuán)隊(duì)運(yùn)用雙層股權(quán)結(jié)構(gòu)在一定程度上并非是對(duì)經(jīng)濟(jì)利益的追逐,更多的是出于個(gè)人成就感的考量[7]。

.....................

2.2關(guān)于公司治理效率的研究

公司治理效率的研究主要圍繞影響因素和評(píng)價(jià)標(biāo)準(zhǔn)展開,具體研究?jī)?nèi)容如下。

2.2.1公司治理效率影響因素研究

學(xué)者認(rèn)為公司治理效率的影響因素主要有以下四個(gè)方面。

(1)股權(quán)結(jié)構(gòu)。李平和李玥瑤(2022)指出,合理的股權(quán)結(jié)構(gòu)是公司治理的有效前提和重要組成部分,股權(quán)制衡制度、投資機(jī)構(gòu)持股比例和公司高管持股比例與內(nèi)部控制效率呈正相關(guān)關(guān)系,股權(quán)集中化可以使公司決策更加高效[19]。

(2)董事會(huì)結(jié)構(gòu)。David(2023)的研究指出增加董事會(huì)的規(guī)模,可以容納更多的專業(yè)董事,提升董事會(huì)決策的科學(xué)性水平,進(jìn)而提高公司整體的治理效率[20]。史佳鑫(2017)以我國(guó)滬深兩市2010-2015年A股上市公司的數(shù)據(jù)為基礎(chǔ),研究發(fā)現(xiàn)提高獨(dú)立董事的比例,更有利于獨(dú)立董事充分發(fā)揮自身專業(yè)特長(zhǎng),在公司治理中發(fā)揮更大的作用,因此,獨(dú)立董事的比例與公司治理效率成正相關(guān)[21]。

(3)債務(wù)結(jié)構(gòu)。晏艷陽(yáng)和陳共榮(2001)認(rèn)為,提高債務(wù)融資的比重,有利于降低代理成本,減少股東利益向經(jīng)理層轉(zhuǎn)移,有效控制經(jīng)理層的過度消費(fèi)和不合理投資,提高治理效率[22]。袁萍等(2006)以1999-2003所有A股上市公司的數(shù)據(jù)為基礎(chǔ),研究發(fā)現(xiàn),若公司以債務(wù)融資為主,則公司經(jīng)營(yíng)不善時(shí),控制權(quán)將轉(zhuǎn)移給債權(quán)人,管理層將失去經(jīng)營(yíng)權(quán),因此,公司經(jīng)理層為防止公司控制權(quán)轉(zhuǎn)移的考慮,會(huì)努力提高公司治理效率[23]。

....................

第3章 相關(guān)概念及理論分析 ......................... 13

3.1 概念界定 ...................................... 13

3.1.1 雙層股權(quán)結(jié)構(gòu) ............................. 13

3.1.2 公司治理效率 ............................. 13

第4章 美團(tuán)公司及其股權(quán)結(jié)構(gòu)分析 ........................... 18

4.1 美團(tuán)公司介紹 ....................................... 18

4.2 美團(tuán)公司雙層股權(quán)結(jié)構(gòu)變化情況 ............................ 19

第5章 雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)公司治理效率的影響 ............................ 23

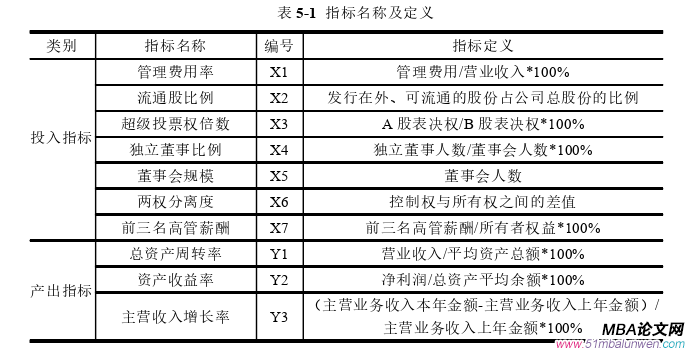

5.1 評(píng)價(jià)方法及指標(biāo) .............................. 23

5.1.1 DEA評(píng)價(jià)方法 ................................. 23

5.1.2 DEA評(píng)價(jià)指標(biāo)選取 ................................. 23

第5章雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)公司治理效率的影響

5.1評(píng)價(jià)方法及指標(biāo)

5.1.1DEA評(píng)價(jià)方法

數(shù)據(jù)包絡(luò)分析法(Data Envelopment Analysis,DEA),由運(yùn)籌學(xué)家Cooper和Charnes等人于1978年首先提出,是以相對(duì)效率概念為基礎(chǔ)發(fā)展起來(lái)的一種非參數(shù)效率評(píng)價(jià)方法。在DEA中,受評(píng)估的單位或組織被稱為決策單元(簡(jiǎn)稱DMU)。DEA通過選取決策單元的多項(xiàng)投入和產(chǎn)出數(shù)據(jù),利用線性規(guī)劃,以最優(yōu)投入與產(chǎn)出作為生產(chǎn)前沿,構(gòu)建數(shù)據(jù)包絡(luò)曲線。其中,有效點(diǎn)會(huì)位于前沿面上,效率指標(biāo)定為1;無(wú)效點(diǎn)則會(huì)位于前沿面外,并被賦予一個(gè)大于0但小于1的相對(duì)的效率值指標(biāo)[41]。

DEA模型共分為CCR模型、BCC模型和DEA-Malmquist指數(shù)模型三種類型。其中,CCR模型是DEA模型中運(yùn)用最廣泛最基礎(chǔ)的類型,該模型假定規(guī)模報(bào)酬不變,主要用來(lái)測(cè)量技術(shù)效率。假設(shè)有n個(gè)決策單元,每個(gè)決策單元DMUj分別有m種類型的投入和S種類型的產(chǎn)出。

本文主要從公司治理結(jié)構(gòu)和機(jī)制兩個(gè)方面選取投入指標(biāo)。第一,管理費(fèi)用反映代理成本的高低,決定公司管理層整體的運(yùn)行效率,因此將管理費(fèi)用率作為投入指標(biāo)[30]。第二,與同股同權(quán)企業(yè)相比,雙層股權(quán)結(jié)構(gòu)最顯著的特征在于引入了超級(jí)投票權(quán)倍數(shù),即A股和B股按照一定的比例進(jìn)行決策權(quán)的分配,因此,本文將流通股比例和超級(jí)投票權(quán)倍數(shù)作為投入指標(biāo)。第三,董事會(huì)的規(guī)模決定了公司決策效率的高低,獨(dú)立董事的比例決定了決策的獨(dú)立性水平,兩者均對(duì)公司治理效率產(chǎn)生影響,因此選取董事會(huì)規(guī)模和獨(dú)立董事比例作為投入指標(biāo)[42]。第四,兩權(quán)分離度體現(xiàn)了控制權(quán)和所有權(quán)的分離程度,可通過決定代理成本影響公司治理效率,因此將兩權(quán)分離度作為投入指標(biāo)[42]。第五,公司治理機(jī)制最重要的作用是發(fā)揮監(jiān)督和激勵(lì)作用,有效的管理層薪酬制度可有效激勵(lì)管理層提高工作積極性,降低因追求自身利益而造成公司整體利益受損的風(fēng)險(xiǎn),推動(dòng)公司戰(zhàn)略更加高效務(wù)實(shí)地落地,進(jìn)而提升公司治理效率,因此前三名高管薪酬也是投入指標(biāo)之一[42]。

公司治理論文參考

.............................

第6章研究結(jié)論、對(duì)策與展望

6.1研究結(jié)論

互聯(lián)網(wǎng)行業(yè)輕資產(chǎn)的特點(diǎn)與大量融資的需求,導(dǎo)致美團(tuán)公司的創(chuàng)始人控制權(quán)被稀釋,因此,為更好地促進(jìn)公司的長(zhǎng)遠(yuǎn)發(fā)展,2018年美團(tuán)公司通過雙層股權(quán)結(jié)構(gòu)在香港上市。為深入分析雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)公司治理效率的影響,本文基于DEA方法,通過橫向與同行業(yè)公司進(jìn)行對(duì)比,縱向?qū)?016—2021年6年來(lái)公司治理效率進(jìn)行比較,以及探討雙層股權(quán)結(jié)構(gòu)對(duì)公司治理效率的影響路徑,得出以下結(jié)論。

第一,雙層股權(quán)結(jié)構(gòu)的運(yùn)用有利于公司長(zhǎng)期穩(wěn)定發(fā)展。雙層股權(quán)結(jié)構(gòu)的運(yùn)用一方面滿足了公司發(fā)展的融資需求;另一方面,確保公司決策權(quán)和控制權(quán)牢牢由創(chuàng)始人股東掌握,提高了創(chuàng)始人團(tuán)隊(duì)的工作積極性,提高決策效率和專業(yè)性水平,充分貫徹執(zhí)行公司長(zhǎng)期發(fā)展戰(zhàn)略,促進(jìn)公司長(zhǎng)期穩(wěn)定發(fā)展。

第二,雙層股權(quán)結(jié)構(gòu)的運(yùn)用提高了公司治理效率。首先,與同行業(yè)其他公司DEA指標(biāo)相比,美團(tuán)公司在綜合效率值、技術(shù)效率值和規(guī)模效率值等方面均處于行業(yè)領(lǐng)先水平,雖上市時(shí)間不長(zhǎng),但已超過互聯(lián)網(wǎng)行業(yè)的平均值,說(shuō)明雙層股權(quán)結(jié)構(gòu)的運(yùn)用有效提升了公司治理效率。其次,2018年美團(tuán)公司采用雙層股權(quán)結(jié)構(gòu)上市后,其公司治理效率有明顯提升,即使2020年受疫情影響,行業(yè)處于整體下行階段,公司治理效率依然處于較高水平。最后,雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)有著深刻的影響,提升了決策效率,激勵(lì)著創(chuàng)始人和其團(tuán)隊(duì)不斷進(jìn)行創(chuàng)新,使美團(tuán)的戰(zhàn)略目標(biāo)更快實(shí)現(xiàn)。

第三,雙層股權(quán)結(jié)構(gòu)對(duì)美團(tuán)公司治理效率的影響路徑是多元的。雙層股權(quán)結(jié)構(gòu)能夠提升美團(tuán)公司治理效率,有其內(nèi)在的影響機(jī)理。首先,公司董事會(huì)規(guī)模較小,且董事決策水平較高,在一定程度上避免因成員過多而導(dǎo)致的溝通不順暢、決策效率低下等問題,能夠快速做出正確的決定。其次,創(chuàng)始人控制權(quán)維持在較高水平,雙層股權(quán)結(jié)構(gòu)賦予了專業(yè)性更強(qiáng)、對(duì)公司發(fā)展更具有責(zé)任心、使命感的創(chuàng)始人更大的表決權(quán),使公司治理的效率不斷地提高。最后,美團(tuán)的雙層股權(quán)結(jié)構(gòu)比較全面地顧及到了普通股股東的權(quán)益,充分保障了普通股股東的公司治理權(quán)利,確保了公司治理結(jié)構(gòu)的穩(wěn)定性及有效性。

參考文獻(xiàn)(略)

表咨詢")