中國互聯(lián)網(wǎng)數(shù)據(jù)中心類企業(yè)投資價(jià)值分析——以光環(huán)新網(wǎng)為

時(shí)間:2023-01-19 來源:www.tupcqcu.cn作者:vicky

本文是一篇投資分析論文,本文以數(shù)據(jù)中心行業(yè)的產(chǎn)業(yè)鏈及商業(yè)模式為基礎(chǔ),對數(shù)據(jù)中心企業(yè)價(jià)值來源和驅(qū)動因素進(jìn)行研究,分析了傳統(tǒng)方法應(yīng)用在數(shù)據(jù)中心類企業(yè)估值的局限性,以及數(shù)據(jù)中心企業(yè)價(jià)值評估的特殊性,并提出將自由現(xiàn)金流貼現(xiàn)法與實(shí)物期權(quán)法結(jié)合,評估包含現(xiàn)時(shí)價(jià)值和潛在價(jià)值的公司整體內(nèi)在價(jià)值。

1緒論

1.1研究背景

(1)互聯(lián)網(wǎng)數(shù)據(jù)中心在“新基建”和新冠疫情的雙重催化下迎來發(fā)展

互聯(lián)網(wǎng)據(jù)中心是為了滿足信息化需求而構(gòu)建的集數(shù)據(jù)存儲及數(shù)據(jù)計(jì)算于一體的信息基礎(chǔ)設(shè)施。與公路、橋梁、港口等承載城市交通運(yùn)輸?shù)幕A(chǔ)設(shè)施相似,數(shù)據(jù)中心本質(zhì)上可視為在數(shù)字時(shí)代托管企業(yè)服務(wù)器并承載數(shù)據(jù)存儲、計(jì)算與傳輸服務(wù)的基礎(chǔ)設(shè)施,數(shù)據(jù)中心類企業(yè)提供的服務(wù)質(zhì)量和運(yùn)營成本取決于機(jī)房的地理位置,從某種程度上講,可類比商業(yè)地產(chǎn)。 互聯(lián)網(wǎng)數(shù)據(jù)中心作為新基建的重要內(nèi)容正逐步走進(jìn)投資者視野。2018年12月中央經(jīng)濟(jì)工作會議首次提出“新基建”的概念,緊接著2019年國家多次提出要加快新基建的步伐。2020年,關(guān)于新基建的范圍逐漸明晰,4月20日,國家發(fā)改委在新聞發(fā)布會上首次明確“新基建”包括信息基礎(chǔ)設(shè)施、融合基礎(chǔ)設(shè)施、創(chuàng)新基礎(chǔ)設(shè)施三個(gè)方面。其中信息基礎(chǔ)設(shè)施主要是指基于新一代信息技術(shù)演化生成的基礎(chǔ)設(shè)施,而數(shù)據(jù)中心、智能計(jì)算中心等正是其中算力基礎(chǔ)設(shè)施的代表成為新基建的一項(xiàng)重要內(nèi)容,并體現(xiàn)出國家基礎(chǔ)產(chǎn)業(yè)轉(zhuǎn)型“基建+科技”的內(nèi)涵。隨著大數(shù)據(jù)和云計(jì)算時(shí)代到來,數(shù)據(jù)中心的建設(shè)符合國家大數(shù)據(jù)技術(shù)戰(zhàn)略,并能夠有效推動數(shù)字經(jīng)濟(jì)的發(fā)展。

互聯(lián)網(wǎng)數(shù)據(jù)中心作為新基建的重要內(nèi)容正逐步走進(jìn)投資者視野。2018年12月中央經(jīng)濟(jì)工作會議首次提出“新基建”的概念,緊接著2019年國家多次提出要加快新基建的步伐。2020年,關(guān)于新基建的范圍逐漸明晰,4月20日,國家發(fā)改委在新聞發(fā)布會上首次明確“新基建”包括信息基礎(chǔ)設(shè)施、融合基礎(chǔ)設(shè)施、創(chuàng)新基礎(chǔ)設(shè)施三個(gè)方面。其中信息基礎(chǔ)設(shè)施主要是指基于新一代信息技術(shù)演化生成的基礎(chǔ)設(shè)施,而數(shù)據(jù)中心、智能計(jì)算中心等正是其中算力基礎(chǔ)設(shè)施的代表成為新基建的一項(xiàng)重要內(nèi)容,并體現(xiàn)出國家基礎(chǔ)產(chǎn)業(yè)轉(zhuǎn)型“基建+科技”的內(nèi)涵。隨著大數(shù)據(jù)和云計(jì)算時(shí)代到來,數(shù)據(jù)中心的建設(shè)符合國家大數(shù)據(jù)技術(shù)戰(zhàn)略,并能夠有效推動數(shù)字經(jīng)濟(jì)的發(fā)展。

1.2選題理論意義及實(shí)用價(jià)值

1.2.1理論意義

企業(yè)價(jià)值評估是公司治理的需要,了解企業(yè)的實(shí)際價(jià)值,有助于企業(yè)做出科學(xué)的經(jīng)營決策、投資和融資決策,這種以價(jià)值為基礎(chǔ)的管理可以幫助管理者衡量企業(yè)生產(chǎn)經(jīng)營活動的效果,對廣大投資者來說,企業(yè)價(jià)值評估的結(jié)果更是投資的重要依據(jù),直接決定了其能否獲得預(yù)期的投資收益。因此,本文理論價(jià)值在于對估值邏輯的梳理,不僅站在價(jià)值投資的角度,從數(shù)據(jù)中心行業(yè)特征分析入手,根據(jù)案例企業(yè)特點(diǎn)自上而下研究影響企業(yè)價(jià)值的多種因素,還將體現(xiàn)出高科技企業(yè)的特殊性,對公司進(jìn)行全面的投資價(jià)值評估,為大數(shù)據(jù)中心類企業(yè)估值提供一個(gè)可供參考的思路和模型,完善我國互聯(lián)網(wǎng)類高新技術(shù)企業(yè)價(jià)值評估的理論體系。

1.2.2實(shí)用價(jià)值

大數(shù)據(jù)技術(shù)興起的背景下,人們的衣食住行開始離不開數(shù)據(jù)流量,數(shù)據(jù)流動性大大加強(qiáng),于是為城市發(fā)展提供動力的IT基礎(chǔ)設(shè)施變得格外重要,以完成對數(shù)據(jù)的計(jì)算、傳輸以及存儲。整個(gè)大數(shù)據(jù)行業(yè)正處于高速成長期,隨著“新基建”熱潮的到來,作為新基建代表之一的數(shù)據(jù)中心被越來越多的投資者關(guān)注,成為了新基建背景下的投資新貴。

因此,由于企業(yè)價(jià)值評估在并購及投資活動中被廣泛需要,故研究合適的估值框架至關(guān)重要。然而由于大數(shù)據(jù)類企業(yè)的特殊性,企業(yè)的價(jià)值構(gòu)成究竟如何度量等一系列問題值得進(jìn)行深入研究。因此,本文的實(shí)用價(jià)值在于緊密結(jié)合國家未來發(fā)展趨勢和戰(zhàn)略部署,并運(yùn)用典型的案例進(jìn)行對數(shù)據(jù)中心企業(yè)投資價(jià)值的探討,給投資者一定啟示以進(jìn)行理性投資,同時(shí)還可為同類企業(yè)投資或并購時(shí)涉及的估值問題提供借鑒,促進(jìn)公司長期穩(wěn)定發(fā)展,有利于整個(gè)大數(shù)據(jù)行業(yè)的健康發(fā)展。

2核心概念界定及理論基礎(chǔ)

2.1企業(yè)價(jià)值評估理論

企業(yè)價(jià)值評估過程是建立在企業(yè)整體價(jià)值分析和價(jià)值管理的基礎(chǔ)上,分析師依據(jù)相關(guān)法律、法規(guī)和資產(chǎn)評估準(zhǔn)則,并基于企業(yè)的現(xiàn)有資產(chǎn)或業(yè)務(wù)以及未來盈利能力的考慮對評估基準(zhǔn)日下的企業(yè)整體價(jià)值或股東權(quán)益價(jià)值等進(jìn)行估算、評價(jià)并給予投資建議的過程。本文討論的企業(yè)價(jià)值評估過程是將企業(yè)視作一個(gè)有機(jī)的經(jīng)營整體,對公司未來產(chǎn)生的現(xiàn)金流進(jìn)行合理預(yù)期,從而綜合評價(jià)公司的內(nèi)在價(jià)值。

傳統(tǒng)的價(jià)值評估方法包括成本法、收益法和市場法。

(1)成本法

成本法的內(nèi)涵在于以財(cái)務(wù)報(bào)表所提供的歷史成本為基礎(chǔ),企業(yè)的價(jià)值取決于各項(xiàng)資產(chǎn)和負(fù)債價(jià)值,其中最主要的方法為重置成本法(成本加和法)。因?yàn)槌杀痉ㄒ蕾囉谪?cái)務(wù)報(bào)表,所以結(jié)果是較為客觀的。這種方法一般用來估計(jì)企業(yè)價(jià)值的下限,如購買一家企業(yè)的最低成本,但是忽略了企業(yè)無形資產(chǎn)和潛在盈利的價(jià)值,同時(shí)也忽略了各資產(chǎn)之間的協(xié)同效應(yīng),所以得到的評估結(jié)果在實(shí)際應(yīng)用中具有局限性。故成本法不適合所有的企業(yè),它只適合一些資產(chǎn)規(guī)模較小且簡單的企業(yè)。

(2)收益法

收益法作為較為完善的一種估值方法,在實(shí)際資產(chǎn)評估中應(yīng)用最為廣泛,使用最多的是現(xiàn)金流量折現(xiàn)法,即通過預(yù)測一個(gè)公司未來產(chǎn)生的現(xiàn)金流,折算成現(xiàn)值求和,以代表估價(jià)企業(yè)的價(jià)值,反映企業(yè)資產(chǎn)的獲利能力。收益法的核心思想是企業(yè)價(jià)值的高低取決于現(xiàn)有資產(chǎn)的未來獲利能力,合理的報(bào)酬率則反映了投資該項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)補(bǔ)償,故收益法的兩個(gè)核心要素為估價(jià)企業(yè)未來收益及折現(xiàn)率的合理估算。

2.2基本面分析理論

本文討論基本面分析為其在證券投資方面的應(yīng)用,其綜合了經(jīng)濟(jì)學(xué)、金融學(xué)、財(cái)務(wù)管理學(xué)及投資學(xué)等基本原理,自上而下對決定證券價(jià)值的宏微觀因素進(jìn)行分析,分析投資對象的現(xiàn)狀和未來前景,進(jìn)而評價(jià)證券的投資價(jià)值,提出相應(yīng)投資建議、判斷投資時(shí)點(diǎn)的一種分析方法。基本分析主要分為三個(gè)部分,即宏觀社會經(jīng)濟(jì)環(huán)境分析、行業(yè)分析和微觀企業(yè)分析。

(1)宏觀社會經(jīng)濟(jì)環(huán)境分析

產(chǎn)業(yè)發(fā)展與宏觀環(huán)境具有相關(guān)性,任何行業(yè)的發(fā)展前景除了與行業(yè)內(nèi)企業(yè)自身的發(fā)展?jié)摿τ嘘P(guān),同時(shí)與所處的宏觀環(huán)境也密切相關(guān)。宏觀環(huán)境即企業(yè)所處的將對證券價(jià)格產(chǎn)生影響的外部環(huán)境,包括政策、經(jīng)濟(jì)、社會和技術(shù)發(fā)展等,這些影響因素是客觀存在的,任何行業(yè)內(nèi)的企業(yè)無法逆轉(zhuǎn)。

(2)行業(yè)分析

行業(yè)分析屬于中觀層次的分析,主要目標(biāo)為分析行業(yè)未來的發(fā)展趨勢和空間以及產(chǎn)業(yè)鏈競爭格局,行業(yè)分析的內(nèi)容主要為研究行業(yè)所屬市場類型、生命周期、發(fā)展現(xiàn)狀、景氣程度等,從而探究對行業(yè)內(nèi)上市公司的影響。

(3)企業(yè)分析

公司分析是基本面分析的重點(diǎn),主要側(cè)重于對公司的核心業(yè)務(wù)、競爭能力、潛在風(fēng)險(xiǎn)以及財(cái)務(wù)狀況等進(jìn)行定性和定量分析,以此評價(jià)和預(yù)測公司的投資價(jià)值,以及證券價(jià)格未來的變動趨勢。

3數(shù)據(jù)中心類企業(yè)價(jià)值研究與估值模型構(gòu)建..................16

3.1數(shù)據(jù)中心類企業(yè)定義與特點(diǎn)..................16

3.2數(shù)據(jù)中心類企業(yè)價(jià)值構(gòu)成..................16

4案例分析——光環(huán)新網(wǎng)估值研究..................26

4.1基本面分析..................26

4.1.1互聯(lián)網(wǎng)數(shù)據(jù)中心行業(yè)宏觀環(huán)境分析..................26

4.1.2互聯(lián)網(wǎng)數(shù)據(jù)中心行業(yè)分析..................26

5結(jié)論與不足...................61

5.1結(jié)論...................61

5.2不足與展望...................61

4案例分析——光環(huán)新網(wǎng)估值研究

4.1基本面分析

4.1.1互聯(lián)網(wǎng)數(shù)據(jù)中心行業(yè)宏觀環(huán)境分析

(1)經(jīng)濟(jì)環(huán)境

改革開放近40年來,我國國民經(jīng)濟(jì)發(fā)展水平取得飛躍增長,已然位居世界前列,雖然2020年面臨著疫情和世界經(jīng)濟(jì)下行的雙重危機(jī),我國經(jīng)濟(jì)水平基本面和長期向好趨勢依舊保持穩(wěn)定。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),近五年我國GDP增速一直保持在6.1%以上,平均增速達(dá)到6.64%,處于穩(wěn)步增長,雖然20200年全年GDP增速僅2.3%,但總額首超100萬億,且信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)全年的生產(chǎn)總值達(dá)37951億元,較2019年增長16.9%,在眾多行業(yè)中增速第一,也成為拉動我國經(jīng)濟(jì)增長最主要的產(chǎn)業(yè),信息技術(shù)產(chǎn)業(yè)的逆勢增長則客觀印證了該產(chǎn)業(yè)的良性發(fā)展,未來信息產(chǎn)業(yè)將是我國經(jīng)濟(jì)持續(xù)增長的強(qiáng)大動力。

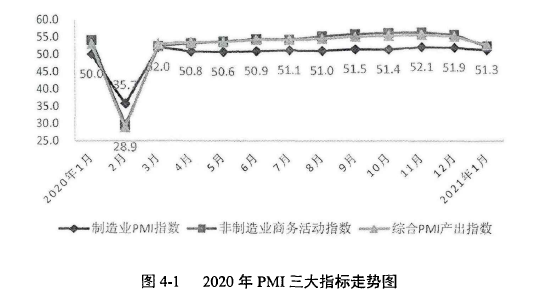

同時(shí),作為對于國家經(jīng)濟(jì)活動的檢測和預(yù)測有重要作用的先行指標(biāo),PMI三大指標(biāo)在2020年連續(xù)10個(gè)月保持在榮枯線50以上,如圖4-1,說明經(jīng)濟(jì)總體在擴(kuò)張。同時(shí)高技術(shù)制造業(yè)引領(lǐng)作用持續(xù)顯現(xiàn),2020年高技術(shù)制造業(yè)PMI始終高于制造業(yè)總體,這表明在新冠疫情持續(xù)存在情況下,我國經(jīng)濟(jì)復(fù)蘇速度不斷加快,新產(chǎn)業(yè)發(fā)展為經(jīng)濟(jì)增長提供了新動能。 5結(jié)論與不足

5結(jié)論與不足

5.1結(jié)論

隨著科技與社會的不斷進(jìn)步,流量數(shù)據(jù)逐步成為數(shù)字時(shí)代的主導(dǎo),為人們的生活帶來了便利,極大促進(jìn)了經(jīng)濟(jì)的繁榮,也間接催生了信息基礎(chǔ)設(shè)施的增長,本文在此背景下,以數(shù)據(jù)中心行業(yè)的產(chǎn)業(yè)鏈及商業(yè)模式為基礎(chǔ),對數(shù)據(jù)中心企業(yè)價(jià)值來源和驅(qū)動因素進(jìn)行研究,分析了傳統(tǒng)方法應(yīng)用在數(shù)據(jù)中心類企業(yè)估值的局限性,以及數(shù)據(jù)中心企業(yè)價(jià)值評估的特殊性,并提出將自由現(xiàn)金流貼現(xiàn)法與實(shí)物期權(quán)法結(jié)合,評估包含現(xiàn)時(shí)價(jià)值和潛在價(jià)值的公司整體內(nèi)在價(jià)值,結(jié)合案例分析可知數(shù)據(jù)中心類龍頭企業(yè)光環(huán)新網(wǎng)在評估基準(zhǔn)日內(nèi)在價(jià)值被市場低估,具備一定投資價(jià)值,并形成以下結(jié)論:

(1)在評估數(shù)據(jù)中心企業(yè)價(jià)值時(shí),要充分識別、分析企業(yè)價(jià)值構(gòu)成的特殊性。本文提出數(shù)據(jù)中心類企業(yè)價(jià)值的構(gòu)成有兩個(gè)部分:一是現(xiàn)時(shí)價(jià)值,二是潛在價(jià)值,研宄表明數(shù)據(jù)中心類企業(yè)由于其獨(dú)特的盈利模式使得現(xiàn)金流來源較為穩(wěn)定,但作為重資產(chǎn)型高新技術(shù)企業(yè),技術(shù)創(chuàng)新和業(yè)務(wù)拓展使得相應(yīng)的項(xiàng)目可能會給公司帶來巨大收益,但由于對項(xiàng)目蘊(yùn)含的數(shù)據(jù)資產(chǎn)決策的靈活性,這部分收益并不是現(xiàn)時(shí)的,故結(jié)合實(shí)物期權(quán)法可以量化這部分潛在收益價(jià)值。

(2)數(shù)據(jù)中心類企業(yè)價(jià)值分析的難點(diǎn)體現(xiàn)在其價(jià)值影響因素的獨(dú)特性,主要分為內(nèi)部和外部兩個(gè)方面。本文認(rèn)為內(nèi)部因素主要有:盈利模式、核心業(yè)務(wù)、資源優(yōu)勢以及技術(shù)創(chuàng)新能力;外部因素主要為數(shù)據(jù)中心類企業(yè)所處的政策、經(jīng)濟(jì)、社會環(huán)境以及需求端情況和行業(yè)整合情況。通過對數(shù)據(jù)中心類企業(yè)價(jià)值驅(qū)動因素的深入分析,進(jìn)而探宄傳統(tǒng)估值方法的不適用性以及數(shù)據(jù)中心類企業(yè)估值框架。

參考文獻(xiàn)(略)

1緒論

1.1研究背景

(1)互聯(lián)網(wǎng)數(shù)據(jù)中心在“新基建”和新冠疫情的雙重催化下迎來發(fā)展

互聯(lián)網(wǎng)據(jù)中心是為了滿足信息化需求而構(gòu)建的集數(shù)據(jù)存儲及數(shù)據(jù)計(jì)算于一體的信息基礎(chǔ)設(shè)施。與公路、橋梁、港口等承載城市交通運(yùn)輸?shù)幕A(chǔ)設(shè)施相似,數(shù)據(jù)中心本質(zhì)上可視為在數(shù)字時(shí)代托管企業(yè)服務(wù)器并承載數(shù)據(jù)存儲、計(jì)算與傳輸服務(wù)的基礎(chǔ)設(shè)施,數(shù)據(jù)中心類企業(yè)提供的服務(wù)質(zhì)量和運(yùn)營成本取決于機(jī)房的地理位置,從某種程度上講,可類比商業(yè)地產(chǎn)。

1.2選題理論意義及實(shí)用價(jià)值

1.2.1理論意義

企業(yè)價(jià)值評估是公司治理的需要,了解企業(yè)的實(shí)際價(jià)值,有助于企業(yè)做出科學(xué)的經(jīng)營決策、投資和融資決策,這種以價(jià)值為基礎(chǔ)的管理可以幫助管理者衡量企業(yè)生產(chǎn)經(jīng)營活動的效果,對廣大投資者來說,企業(yè)價(jià)值評估的結(jié)果更是投資的重要依據(jù),直接決定了其能否獲得預(yù)期的投資收益。因此,本文理論價(jià)值在于對估值邏輯的梳理,不僅站在價(jià)值投資的角度,從數(shù)據(jù)中心行業(yè)特征分析入手,根據(jù)案例企業(yè)特點(diǎn)自上而下研究影響企業(yè)價(jià)值的多種因素,還將體現(xiàn)出高科技企業(yè)的特殊性,對公司進(jìn)行全面的投資價(jià)值評估,為大數(shù)據(jù)中心類企業(yè)估值提供一個(gè)可供參考的思路和模型,完善我國互聯(lián)網(wǎng)類高新技術(shù)企業(yè)價(jià)值評估的理論體系。

1.2.2實(shí)用價(jià)值

大數(shù)據(jù)技術(shù)興起的背景下,人們的衣食住行開始離不開數(shù)據(jù)流量,數(shù)據(jù)流動性大大加強(qiáng),于是為城市發(fā)展提供動力的IT基礎(chǔ)設(shè)施變得格外重要,以完成對數(shù)據(jù)的計(jì)算、傳輸以及存儲。整個(gè)大數(shù)據(jù)行業(yè)正處于高速成長期,隨著“新基建”熱潮的到來,作為新基建代表之一的數(shù)據(jù)中心被越來越多的投資者關(guān)注,成為了新基建背景下的投資新貴。

因此,由于企業(yè)價(jià)值評估在并購及投資活動中被廣泛需要,故研究合適的估值框架至關(guān)重要。然而由于大數(shù)據(jù)類企業(yè)的特殊性,企業(yè)的價(jià)值構(gòu)成究竟如何度量等一系列問題值得進(jìn)行深入研究。因此,本文的實(shí)用價(jià)值在于緊密結(jié)合國家未來發(fā)展趨勢和戰(zhàn)略部署,并運(yùn)用典型的案例進(jìn)行對數(shù)據(jù)中心企業(yè)投資價(jià)值的探討,給投資者一定啟示以進(jìn)行理性投資,同時(shí)還可為同類企業(yè)投資或并購時(shí)涉及的估值問題提供借鑒,促進(jìn)公司長期穩(wěn)定發(fā)展,有利于整個(gè)大數(shù)據(jù)行業(yè)的健康發(fā)展。

2核心概念界定及理論基礎(chǔ)

2.1企業(yè)價(jià)值評估理論

企業(yè)價(jià)值評估過程是建立在企業(yè)整體價(jià)值分析和價(jià)值管理的基礎(chǔ)上,分析師依據(jù)相關(guān)法律、法規(guī)和資產(chǎn)評估準(zhǔn)則,并基于企業(yè)的現(xiàn)有資產(chǎn)或業(yè)務(wù)以及未來盈利能力的考慮對評估基準(zhǔn)日下的企業(yè)整體價(jià)值或股東權(quán)益價(jià)值等進(jìn)行估算、評價(jià)并給予投資建議的過程。本文討論的企業(yè)價(jià)值評估過程是將企業(yè)視作一個(gè)有機(jī)的經(jīng)營整體,對公司未來產(chǎn)生的現(xiàn)金流進(jìn)行合理預(yù)期,從而綜合評價(jià)公司的內(nèi)在價(jià)值。

傳統(tǒng)的價(jià)值評估方法包括成本法、收益法和市場法。

(1)成本法

成本法的內(nèi)涵在于以財(cái)務(wù)報(bào)表所提供的歷史成本為基礎(chǔ),企業(yè)的價(jià)值取決于各項(xiàng)資產(chǎn)和負(fù)債價(jià)值,其中最主要的方法為重置成本法(成本加和法)。因?yàn)槌杀痉ㄒ蕾囉谪?cái)務(wù)報(bào)表,所以結(jié)果是較為客觀的。這種方法一般用來估計(jì)企業(yè)價(jià)值的下限,如購買一家企業(yè)的最低成本,但是忽略了企業(yè)無形資產(chǎn)和潛在盈利的價(jià)值,同時(shí)也忽略了各資產(chǎn)之間的協(xié)同效應(yīng),所以得到的評估結(jié)果在實(shí)際應(yīng)用中具有局限性。故成本法不適合所有的企業(yè),它只適合一些資產(chǎn)規(guī)模較小且簡單的企業(yè)。

(2)收益法

收益法作為較為完善的一種估值方法,在實(shí)際資產(chǎn)評估中應(yīng)用最為廣泛,使用最多的是現(xiàn)金流量折現(xiàn)法,即通過預(yù)測一個(gè)公司未來產(chǎn)生的現(xiàn)金流,折算成現(xiàn)值求和,以代表估價(jià)企業(yè)的價(jià)值,反映企業(yè)資產(chǎn)的獲利能力。收益法的核心思想是企業(yè)價(jià)值的高低取決于現(xiàn)有資產(chǎn)的未來獲利能力,合理的報(bào)酬率則反映了投資該項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)補(bǔ)償,故收益法的兩個(gè)核心要素為估價(jià)企業(yè)未來收益及折現(xiàn)率的合理估算。

2.2基本面分析理論

本文討論基本面分析為其在證券投資方面的應(yīng)用,其綜合了經(jīng)濟(jì)學(xué)、金融學(xué)、財(cái)務(wù)管理學(xué)及投資學(xué)等基本原理,自上而下對決定證券價(jià)值的宏微觀因素進(jìn)行分析,分析投資對象的現(xiàn)狀和未來前景,進(jìn)而評價(jià)證券的投資價(jià)值,提出相應(yīng)投資建議、判斷投資時(shí)點(diǎn)的一種分析方法。基本分析主要分為三個(gè)部分,即宏觀社會經(jīng)濟(jì)環(huán)境分析、行業(yè)分析和微觀企業(yè)分析。

(1)宏觀社會經(jīng)濟(jì)環(huán)境分析

產(chǎn)業(yè)發(fā)展與宏觀環(huán)境具有相關(guān)性,任何行業(yè)的發(fā)展前景除了與行業(yè)內(nèi)企業(yè)自身的發(fā)展?jié)摿τ嘘P(guān),同時(shí)與所處的宏觀環(huán)境也密切相關(guān)。宏觀環(huán)境即企業(yè)所處的將對證券價(jià)格產(chǎn)生影響的外部環(huán)境,包括政策、經(jīng)濟(jì)、社會和技術(shù)發(fā)展等,這些影響因素是客觀存在的,任何行業(yè)內(nèi)的企業(yè)無法逆轉(zhuǎn)。

(2)行業(yè)分析

行業(yè)分析屬于中觀層次的分析,主要目標(biāo)為分析行業(yè)未來的發(fā)展趨勢和空間以及產(chǎn)業(yè)鏈競爭格局,行業(yè)分析的內(nèi)容主要為研究行業(yè)所屬市場類型、生命周期、發(fā)展現(xiàn)狀、景氣程度等,從而探究對行業(yè)內(nèi)上市公司的影響。

(3)企業(yè)分析

公司分析是基本面分析的重點(diǎn),主要側(cè)重于對公司的核心業(yè)務(wù)、競爭能力、潛在風(fēng)險(xiǎn)以及財(cái)務(wù)狀況等進(jìn)行定性和定量分析,以此評價(jià)和預(yù)測公司的投資價(jià)值,以及證券價(jià)格未來的變動趨勢。

3數(shù)據(jù)中心類企業(yè)價(jià)值研究與估值模型構(gòu)建..................16

3.1數(shù)據(jù)中心類企業(yè)定義與特點(diǎn)..................16

3.2數(shù)據(jù)中心類企業(yè)價(jià)值構(gòu)成..................16

4案例分析——光環(huán)新網(wǎng)估值研究..................26

4.1基本面分析..................26

4.1.1互聯(lián)網(wǎng)數(shù)據(jù)中心行業(yè)宏觀環(huán)境分析..................26

4.1.2互聯(lián)網(wǎng)數(shù)據(jù)中心行業(yè)分析..................26

5結(jié)論與不足...................61

5.1結(jié)論...................61

5.2不足與展望...................61

4案例分析——光環(huán)新網(wǎng)估值研究

4.1基本面分析

4.1.1互聯(lián)網(wǎng)數(shù)據(jù)中心行業(yè)宏觀環(huán)境分析

(1)經(jīng)濟(jì)環(huán)境

改革開放近40年來,我國國民經(jīng)濟(jì)發(fā)展水平取得飛躍增長,已然位居世界前列,雖然2020年面臨著疫情和世界經(jīng)濟(jì)下行的雙重危機(jī),我國經(jīng)濟(jì)水平基本面和長期向好趨勢依舊保持穩(wěn)定。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),近五年我國GDP增速一直保持在6.1%以上,平均增速達(dá)到6.64%,處于穩(wěn)步增長,雖然20200年全年GDP增速僅2.3%,但總額首超100萬億,且信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)全年的生產(chǎn)總值達(dá)37951億元,較2019年增長16.9%,在眾多行業(yè)中增速第一,也成為拉動我國經(jīng)濟(jì)增長最主要的產(chǎn)業(yè),信息技術(shù)產(chǎn)業(yè)的逆勢增長則客觀印證了該產(chǎn)業(yè)的良性發(fā)展,未來信息產(chǎn)業(yè)將是我國經(jīng)濟(jì)持續(xù)增長的強(qiáng)大動力。

同時(shí),作為對于國家經(jīng)濟(jì)活動的檢測和預(yù)測有重要作用的先行指標(biāo),PMI三大指標(biāo)在2020年連續(xù)10個(gè)月保持在榮枯線50以上,如圖4-1,說明經(jīng)濟(jì)總體在擴(kuò)張。同時(shí)高技術(shù)制造業(yè)引領(lǐng)作用持續(xù)顯現(xiàn),2020年高技術(shù)制造業(yè)PMI始終高于制造業(yè)總體,這表明在新冠疫情持續(xù)存在情況下,我國經(jīng)濟(jì)復(fù)蘇速度不斷加快,新產(chǎn)業(yè)發(fā)展為經(jīng)濟(jì)增長提供了新動能。

5.1結(jié)論

隨著科技與社會的不斷進(jìn)步,流量數(shù)據(jù)逐步成為數(shù)字時(shí)代的主導(dǎo),為人們的生活帶來了便利,極大促進(jìn)了經(jīng)濟(jì)的繁榮,也間接催生了信息基礎(chǔ)設(shè)施的增長,本文在此背景下,以數(shù)據(jù)中心行業(yè)的產(chǎn)業(yè)鏈及商業(yè)模式為基礎(chǔ),對數(shù)據(jù)中心企業(yè)價(jià)值來源和驅(qū)動因素進(jìn)行研究,分析了傳統(tǒng)方法應(yīng)用在數(shù)據(jù)中心類企業(yè)估值的局限性,以及數(shù)據(jù)中心企業(yè)價(jià)值評估的特殊性,并提出將自由現(xiàn)金流貼現(xiàn)法與實(shí)物期權(quán)法結(jié)合,評估包含現(xiàn)時(shí)價(jià)值和潛在價(jià)值的公司整體內(nèi)在價(jià)值,結(jié)合案例分析可知數(shù)據(jù)中心類龍頭企業(yè)光環(huán)新網(wǎng)在評估基準(zhǔn)日內(nèi)在價(jià)值被市場低估,具備一定投資價(jià)值,并形成以下結(jié)論:

(1)在評估數(shù)據(jù)中心企業(yè)價(jià)值時(shí),要充分識別、分析企業(yè)價(jià)值構(gòu)成的特殊性。本文提出數(shù)據(jù)中心類企業(yè)價(jià)值的構(gòu)成有兩個(gè)部分:一是現(xiàn)時(shí)價(jià)值,二是潛在價(jià)值,研宄表明數(shù)據(jù)中心類企業(yè)由于其獨(dú)特的盈利模式使得現(xiàn)金流來源較為穩(wěn)定,但作為重資產(chǎn)型高新技術(shù)企業(yè),技術(shù)創(chuàng)新和業(yè)務(wù)拓展使得相應(yīng)的項(xiàng)目可能會給公司帶來巨大收益,但由于對項(xiàng)目蘊(yùn)含的數(shù)據(jù)資產(chǎn)決策的靈活性,這部分收益并不是現(xiàn)時(shí)的,故結(jié)合實(shí)物期權(quán)法可以量化這部分潛在收益價(jià)值。

(2)數(shù)據(jù)中心類企業(yè)價(jià)值分析的難點(diǎn)體現(xiàn)在其價(jià)值影響因素的獨(dú)特性,主要分為內(nèi)部和外部兩個(gè)方面。本文認(rèn)為內(nèi)部因素主要有:盈利模式、核心業(yè)務(wù)、資源優(yōu)勢以及技術(shù)創(chuàng)新能力;外部因素主要為數(shù)據(jù)中心類企業(yè)所處的政策、經(jīng)濟(jì)、社會環(huán)境以及需求端情況和行業(yè)整合情況。通過對數(shù)據(jù)中心類企業(yè)價(jià)值驅(qū)動因素的深入分析,進(jìn)而探宄傳統(tǒng)估值方法的不適用性以及數(shù)據(jù)中心類企業(yè)估值框架。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 中國人壽保險(xiǎn)(集團(tuán))公司股權(quán)投資案例分析2020-03-15

- JA公司養(yǎng)老服務(wù)中心項(xiàng)目投資效益分析2020-04-20

- 中部四省宏觀經(jīng)濟(jì)波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團(tuán)公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風(fēng)控管理策略的優(yōu)化研究2020-09-27

- 環(huán)境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機(jī)場項(xiàng)目投資分析2021-02-03

- 蘆淞國投AA房地產(chǎn)項(xiàng)目投資分析研究2021-02-05

- 通發(fā)公司零部件加工中心建設(shè)項(xiàng)目投資分析2021-02-07

表咨詢")