無實(shí)際控制人上市公司的績(jī)效研究

第 1 章 緒論

1.1 選題背景

自 Berle 和 Means (1932)在《現(xiàn)代公司和私有產(chǎn)權(quán)》中開創(chuàng)地提出了公司所有權(quán)與控制權(quán)分離的概念,隨著公司財(cái)富所有權(quán)的日趨分散化,對(duì)這些財(cái)富的控制權(quán)就掌握在越來越少的人手中。進(jìn)入 20 世紀(jì) 90 年代,大量的現(xiàn)實(shí)表明,所有權(quán)分散并不是許多國(guó)家現(xiàn)代所有權(quán)結(jié)構(gòu)的主要形式,所有權(quán)集中已經(jīng)成為現(xiàn)代公司所有權(quán)結(jié)構(gòu)的主導(dǎo)形式之一。西方學(xué)者認(rèn)為,過度分散的公司股權(quán)結(jié)構(gòu),容易導(dǎo)致所有者在監(jiān)督經(jīng)營(yíng)者時(shí)出現(xiàn)搭便車問題,從而加劇所有者與經(jīng)營(yíng)者之間的委托代理問題。因此,他們認(rèn)為大股東介入公司治理,能夠有效地產(chǎn)生管理激勵(lì),降低代理成本,有助于提高公司的經(jīng)營(yíng)效率,從而提升公司的績(jī)效。近年來,隨著企業(yè)的多元化發(fā)展,公司的控制權(quán)也向著多極化、多樣化發(fā)展,La Porta 等(1999)提出了實(shí)際控制人的存在,公司的控制權(quán)理論得到了進(jìn)一步的發(fā)展。然而隨著經(jīng)濟(jì)的發(fā)展和資本市場(chǎng)的完善,公司的控制人不再是持股比例最高的大股東,而是具有隱蔽性和復(fù)雜性的實(shí)際控制人。目前我國(guó)上市公司處于投資者保護(hù)法律尚不健全、政府行為對(duì)資源配置具有重要影響的轉(zhuǎn)型經(jīng)濟(jì)中,所有權(quán)結(jié)構(gòu)和控制權(quán)安排對(duì)公司績(jī)效的影響問題倍受關(guān)注,對(duì)該問題的明晰是理解公司治理效率的關(guān)鍵所在。所有權(quán)集中已經(jīng)成為所有權(quán)結(jié)構(gòu)的主流,許多學(xué)者已經(jīng)對(duì)此進(jìn)行了論證,上市公司的實(shí)踐也證明了這一點(diǎn)。控制權(quán)是處于控制地位而形成的權(quán)利,因此,控制權(quán)對(duì)公司具有極其重要的影響,實(shí)際控制人對(duì)我國(guó)上市公司的積極作用不容忽視。然而,對(duì)于我國(guó)滬深兩市的上市公司來說,無實(shí)際控制人,或無實(shí)際經(jīng)營(yíng)人對(duì)公司股東會(huì)無實(shí)際控制權(quán)的情況,并不鮮見。如果公司的股權(quán)集中,治理結(jié)構(gòu)的安排也便于實(shí)際控制人的認(rèn)定,則不存在無實(shí)際控制人的問題。

……..

1.2 選題意義

本文基于無實(shí)際控制人上市公司的研究視角,通過研究有實(shí)際控制人上市公司與無實(shí)際控制人上市公司的績(jī)效是否存在顯著性差異,探尋其中的理論與現(xiàn)實(shí)內(nèi)涵,其意義主要體現(xiàn)在以下幾個(gè)方面:

(1)本文是對(duì)控制權(quán)與公司績(jī)效研究的重要補(bǔ)充。先前對(duì)控制權(quán)的研究有些沒有考慮無實(shí)際控制人的情況,僅考慮了有實(shí)際控制人上市公司的情況,對(duì)有實(shí)際控制人上市公司中的實(shí)際控制人的所有權(quán)和控制權(quán)進(jìn)行了研究;還有些研究文獻(xiàn)則僅僅把控制權(quán)定性地進(jìn)行了分析研究,缺乏必要的數(shù)據(jù)作為研究的依據(jù)。這兩種研究都有一些不足之處,它們?cè)谘芯靠刂茩?quán)與公司績(jī)效的問題時(shí),忽視了無實(shí)際控制人上市公司的管理控制問題。本文根據(jù)上市公司有無實(shí)際控制人的性質(zhì)把我國(guó)上市公司分為有實(shí)際控制人上市公司和無實(shí)際控制人上市公司,并對(duì)這兩種上市公司進(jìn)行了績(jī)效方面的對(duì)比,豐富了有無實(shí)際控制人與公司績(jī)效之間關(guān)系的研究成果。

(2)本文對(duì)無實(shí)際控制人上市公司進(jìn)行分行業(yè)研究。先前的研究大多集中于理論方面,通過統(tǒng)計(jì)方法研究的文獻(xiàn)并不多,同時(shí),定量研究方面的文獻(xiàn)由于計(jì)量方法的選擇不同,得到的結(jié)論也不盡相同。本文通過選擇適合我國(guó)無實(shí)際控制人上市公司的計(jì)量方法,根據(jù)不同行業(yè)的特點(diǎn),對(duì)無實(shí)際控制人上市公司進(jìn)行了分行業(yè)的研究,最后對(duì)不同行業(yè)有無實(shí)際控制人對(duì)公司績(jī)效的影響進(jìn)行了假設(shè)檢驗(yàn),根據(jù)檢驗(yàn)得出的結(jié)果,判斷有實(shí)際控制人上市公司和無實(shí)際控制人上市公司之間是否存在顯著的差異,使結(jié)論更加客觀、準(zhǔn)確。

………..

第 2 章 公司控制與公司績(jī)效的理論概述

2.1 相關(guān)概念界定

在經(jīng)濟(jì)學(xué)中,所有權(quán)是指對(duì)某種財(cái)產(chǎn)或企業(yè)的擁有權(quán)利。企業(yè)所有權(quán)是指對(duì)企業(yè)的剩余控制權(quán)。剩余控制權(quán)是指在對(duì)于純利潤(rùn)的控制權(quán),如使用、支配、處置等權(quán)力。控制權(quán)則是利用企業(yè)資產(chǎn)從事投資和市場(chǎng)勞動(dòng)的決策權(quán)。由于企業(yè)從事投資和市場(chǎng)勞動(dòng)的決策權(quán)往往掌握在董事手中(Berle 和 Means ,1932 ),而董事會(huì)是由股東選舉而組成的,故又把控制權(quán)定義為股東選舉董事會(huì)或多數(shù)董事的權(quán)力。所有權(quán)是獲得控制權(quán)的基礎(chǔ),但所有權(quán)與控制權(quán)之間并非都是一一對(duì)應(yīng)的,所有權(quán)與控制權(quán)在一般情況下,并不相等。一般而言,實(shí)際控制人的控制權(quán)大于所有權(quán),中小股東的控制權(quán)小于所有權(quán)。關(guān)于上市公司的實(shí)際控制人,《上市公司收購(gòu)管理辦法》第八十四條規(guī)定:有下列情形之一的,為擁有上市公司控制權(quán):一是,投資者為上市公司持股 50%以上的控股股東;二是,投資者通過實(shí)際支配上市公司股份表決權(quán)能夠決定公司董事會(huì)半數(shù)以上成員的選任;三是,投資者依其可實(shí)際支配的上市公司股份表決權(quán)足以對(duì)公司股東大會(huì)的決議產(chǎn)生重大影響;四是,中國(guó)證監(jiān)會(huì)認(rèn)定的其他情形。投資者容易從上市公司的定期報(bào)告中獲知公司控股股東是誰。但是,上市公司的實(shí)際控制人在某些情況下則很難辨別。實(shí)際控制人可以是控股股東,也可以是控股股東的股東,甚至是除此之外的其他自然人、法人或其他組織。按照監(jiān)管部門的要求,在信息披露時(shí),上市公司的實(shí)際控制人最終要追溯到自然人、國(guó)有資產(chǎn)管理部門或其他最終控制人。

……….

2.2 公司控制基本理論

傳統(tǒng)意義上的公司控制包括了以下兩個(gè)方面:即宏觀層面的公司控制和微觀層面的公司控制。宏觀層面的公司控制其實(shí)質(zhì)是公司治理層面(涉及股東大會(huì)、董事會(huì)和經(jīng)理層)控制權(quán)安排的委托代理。其中,公司的股東成立股東大會(huì),由股東大會(huì)成立公司的董事會(huì)和經(jīng)理層。股東按照自己所持股份的比例確定自己在股東大會(huì)中的地位,公司的股東通過自己在股東會(huì)中的地位控制并操縱股東會(huì)以達(dá)到對(duì)公司的重大事項(xiàng)進(jìn)行決策和控制的目的。關(guān)于這方面的研究,學(xué)者們的研究重點(diǎn)是在公司股東會(huì)控制權(quán)的分配和控制權(quán)市場(chǎng)方面。在董事會(huì)和經(jīng)理層層面,董事會(huì)通過機(jī)制設(shè)計(jì)影響和規(guī)范經(jīng)理層的經(jīng)營(yíng)行為,使公司績(jī)效達(dá)到最優(yōu),即股東收益最大化。這方面的研究重點(diǎn)是基于委托代理理論的公司治理問題研究。微觀層面的公司控制,即對(duì)公司的日常經(jīng)營(yíng)活動(dòng)、公司的利益相關(guān)者以及公司運(yùn)營(yíng)環(huán)境的控制。其實(shí)質(zhì)是以公司經(jīng)理人員為主體所從事的公司內(nèi)外部日常運(yùn)營(yíng)和管理活動(dòng),包括計(jì)劃、組織、領(lǐng)導(dǎo)、協(xié)調(diào)、控制和監(jiān)督。本文立足于公司運(yùn)作的實(shí)踐,從公司持續(xù)發(fā)展和提高公司績(jī)效的視角,來界定公司控制的概念,即公司控制是公司經(jīng)營(yíng)層對(duì)公司內(nèi)外部經(jīng)濟(jì)業(yè)務(wù)處理、外部運(yùn)營(yíng)環(huán)境以及經(jīng)營(yíng)管理工作的管控,是公司為了提高運(yùn)營(yíng)效率和有效地獲取和使用各種內(nèi)外部資源,達(dá)到管理層預(yù)期的績(jī)效目標(biāo),而在公司內(nèi)外部實(shí)施的各種控制與約束活動(dòng)。

………

第 3 章 無實(shí)際控制人上市公司現(xiàn)狀分析... 17

3.1 無實(shí)際控制人上市公司現(xiàn)狀分析....... 17

3.2 無實(shí)際控制人上市公司的治理機(jī)制..... 22

3.2.1 約束與激勵(lì)機(jī)制 ........ 22

3.2.2 決策機(jī)制 ....... 24

3.2.3 監(jiān)督機(jī)制 ....... 26

第 4 章 無實(shí)際控制人影響公司績(jī)效的假設(shè)檢驗(yàn)..... 29

4.1 建立假設(shè)檢驗(yàn)......... 29

4.2 公司績(jī)效指標(biāo)的選擇.......... 30

4.3 檢驗(yàn)方法的選擇....... 31

4.4 無實(shí)際控制人影響公司績(jī)效的檢驗(yàn)結(jié)果分析.... 32

第 5 章 研究結(jié)論與展望.... 41

5.1 研究結(jié)論...... 41

5.2 研究展望...... 42

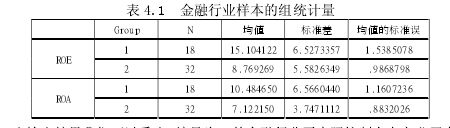

第 4 章 無實(shí)際控制人影響公司績(jī)效的假設(shè)檢驗(yàn)

4.1 建立假設(shè)檢驗(yàn)

在一般人的常識(shí)中,實(shí)際控制人的存在對(duì)于上市公司來講是起到積極促進(jìn)作用的,有實(shí)際控制人上市公司的績(jī)效要優(yōu)于無實(shí)際控制人上市公司的績(jī)效。無實(shí)際控制人的上市公司可能意味著控制權(quán)的爭(zhēng)奪、治理結(jié)構(gòu)的混亂等。但令人驚奇的是,在 A 股銀行板塊,股份制商業(yè)銀行無實(shí)際控制人的現(xiàn)象非常普遍。其中,浦發(fā)銀行、招商銀行等在業(yè)內(nèi)赫赫有名的大公司也并無實(shí)際控制人。但與大商股份、ST 國(guó)商等不同,銀行類上市公司治理完善,無實(shí)際控制人的風(fēng)險(xiǎn)較低。這是因?yàn)椋煌袠I(yè)由于其行業(yè)性質(zhì)的不同決定了其在市場(chǎng)中獲取競(jìng)爭(zhēng)優(yōu)勢(shì)所需的規(guī)模是不同的,同時(shí)不同行業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)也是不同的,因此隨著行業(yè)最優(yōu)經(jīng)營(yíng)規(guī)模的不同以及行業(yè)自身的特定風(fēng)險(xiǎn)不同,有無實(shí)際控制人對(duì)公司績(jī)效的影響也將有所不同。一些學(xué)者的有關(guān)研究結(jié)果表明,處于不同行業(yè)的上市公司所體現(xiàn)出的股權(quán)結(jié)構(gòu)、經(jīng)營(yíng)方式等特征,具有明顯的行業(yè)效應(yīng)。從公司內(nèi)部的角度分析,考慮到處于不同市場(chǎng)結(jié)構(gòu)、不同行業(yè)的競(jìng)爭(zhēng)環(huán)境背景下,上市公司的治理機(jī)制、股東行為也可能有所不同。在這種情況下,上市公司有無實(shí)際控制人與公司的績(jī)效之間存在著因果關(guān)系,即上市公司所處的行業(yè)背景和市場(chǎng)結(jié)構(gòu)決定公司行為,而公司行為會(huì)導(dǎo)致上市公司是否存在實(shí)際控制人,而上市公司有無實(shí)際控制人決定公司在行業(yè)內(nèi)運(yùn)行的經(jīng)濟(jì)績(jī)效。因此,為了考察在我國(guó)上市公司的績(jī)效中,有無實(shí)際控制人對(duì)上市公司的影響是否也存在行業(yè)的因素,本文選擇進(jìn)行分行業(yè)研究,假設(shè)有無實(shí)際控制人對(duì)上市公司績(jī)效的影響因行業(yè)而異,將不同行業(yè)有實(shí)際控制人上市公司的績(jī)效和無實(shí)際控制人上市公司的績(jī)效進(jìn)行對(duì)比,分析兩者之間是否存在顯著的差異。

……..

結(jié)論

金融類無實(shí)際控制人的上市公司之所以沒有陷入決策效率低下、股權(quán)爭(zhēng)奪的困局,首先,是金融類上市公司盤子大,不像小盤股,攪局者需要龐大的資金實(shí)力才能形成威脅,并不容易實(shí)現(xiàn);其次,盡管第一大股東的持股比例不及實(shí)際控制人的要求,但其后的第二、三,甚至更多的前十大股東往往與第一大股東的利益較為一致,如此一來,在眾多股東的支持下,第一大股東的號(hào)召力與實(shí)際控制人并無本質(zhì)差異。以此觀之,像上市銀行之類股權(quán)結(jié)構(gòu)高度分散的上市公司盡管無實(shí)際控制人,但面臨的治理結(jié)構(gòu)風(fēng)險(xiǎn)并不高。在房地產(chǎn)行業(yè),例如萬科之類缺少無實(shí)際控制人的房地產(chǎn)公司,也因?yàn)槿鄙賹?shí)際控制人,優(yōu)秀的管理層能夠得到充分的信任與尊重,而且在實(shí)際控制人缺位的情形下,房地產(chǎn)行業(yè)無實(shí)際控制人上市公司的治理結(jié)構(gòu)更加規(guī)范化和透明化,公司的治理機(jī)制也得到了不斷地完善,使得公司得以保持多年高速的成長(zhǎng)。因此,房地產(chǎn)行業(yè)上市公司有無實(shí)際控制人對(duì)公司績(jī)效的影響并不顯著。

............

參考文獻(xiàn)(略)

- 政府審計(jì)對(duì)央企上市公司績(jī)效影響的研究2015-10-28

- 基于平衡計(jì)分卡的績(jī)效管理優(yōu)化研究2015-11-02

- 基于平衡計(jì)分卡的BS公司績(jī)效管理體系研究2015-11-03

- 我國(guó)有色金屬上市公司資本結(jié)構(gòu)對(duì)公司績(jī)效的影響研究2015-11-12

- 基于平衡計(jì)分卡的高新技術(shù)企業(yè)績(jī)效評(píng)價(jià)研究2015-11-28

- 我國(guó)企業(yè)整體上市的績(jī)效評(píng)價(jià)研究2015-12-11

- 基于EVA的并購(gòu)績(jī)效評(píng)價(jià)體系應(yīng)用研究2016-01-02

- 啤酒行業(yè)企業(yè)并購(gòu)整合對(duì)財(cái)務(wù)績(jī)效影響的研究2016-04-05

- 支農(nóng)資金績(jī)效審計(jì)評(píng)價(jià)指標(biāo)體系研究2016-07-27

- 中石化海外并購(gòu)Addax績(jī)效分析2016-08-05

表咨詢")