我國有色金屬上市公司資本結構對公司績效的影響研究

第 1 章 緒論

1.1 研究背景和意義

近幾年來,國內外對有色金屬的重視上升到了一定高度。在國內,2014 年 2月,我國有色金屬業協會會長陳全訓同志在對過去的一年進行總結并對接下來的工作給予指導時指出:一是要繼續進行行業結構調整,重視行業內的產能過剩問題,為提高行業效益群策群力;二是要加大對工藝技術的人力物力投入,積極推行綠色發展,環保節能的發展方式;三是要持續不斷推進協會本身的創新和改革,全面提升協會的業務和服務水平。在國外,2014 年 3 月 12 日,德國媒體報道,2010年我國稀土儲量占世界 98%,具有絕對發展優勢,四年以后的今天中國企業遇到了國際市場的競爭。中國企業面臨的問題是在稀土生產方面處于主導地位,市場份額方面卻不升反降。2014 年 3 月 26 日,我國在關于有色金屬等出口案件中敗訴,這次的裁決結果并不讓人感到意外,因為在 2009 年,我們曾在類似的官司中就敗訴。在有色金屬問題上,我國始終處于被動的局面。無論是國內還是國外研究分析報道均指出,作為有色金屬的稀土等資源,具有技術、產量、結構等方面的問題,我國也逐漸意識到資源保護的重要性,尤我國在鐵礦石談判方面沒有定價權已經作為前車之鑒。所以,對我國有色金屬行業的研究顯得格外重要。自 MM 理論提出后,國內外學者對資本結構的研究就一直沒有停止過。在長期的研究過程中,國內外學者一致認為:資本結構通過影響管理結構和經營行為影響公司績效,為提高公司績效需要從資本結構入手,尋找最優水平。但是由于經濟環境不斷變化、行業特點存在差異、研究中樣本選取的不同,以前的研究成果并不適用于當前的公司。由于我國有色金屬上市公司自身行業特點以及容易受宏觀經濟及政策調控等影響,因此,有必要將有色有色金屬業作為研究對象,分析其資本結構對公司績效的影響。

…………….

1.2 國內外文獻綜述

國內外關于資本結構與公司績效關系的研究成果很豐富,其研究動綜述態如下:自從 1958 年 MM 理論提出后,資本結構引起了學術界廣泛的關注和研究。由于 MM 理論的前提假設太嚴格,幾乎是理想狀態,所以國外很多學者對此進行了更加深入的系統研究,并從單一指標到綜合指標、從靜態到動態對其進行更加嚴謹的分析。Israel(1989)在實證研究中將資本結構和公司績效作為內生變量進行研究并發現:作為外生變量的因素變化時,兩個內生變量產生同向變化趨勢[1]。Barclay (1995)以連續 17 年的上市公司的財務數據作為樣本,進行實證研究,最終得出結論:長期債券比率和企業市場價值占賬面價值的比率同方向變動[2]。Frank 和 Goyal (2003)將連續 50 年的公司財務數據作為實證研究的樣本,并運用統計學方法校正由樣本缺陷帶來的偏差問題,最后得出財務杠桿比率和公司績效顯著正相關[3]。Michael R.King 和 Eric Santor(2008)選擇六百多家企業作為研究對象,并以托賓 Q 值對公司績效進行衡量,通過研究發現研究發現第一大股東持股數對公司績效和資本機構產生的影響是同向的,而財務杠桿會隨資產負債率的提高發揮發揮更大作用[4]。Margaritis 和 Psillaki(2010)在研究法國制造業財務杠桿對生產效率的影響時發現,財務杠桿與生產效率在一定范圍內顯著正相關,即在一定的范圍內,提高財務杠桿會增加生產效率[5]。

………..

第 2 章 資本結構與公司績效基本理論

2.1 資本結構基本理論

資本結構是財務治理理論中一個重要的概念,是指公司內部資本來源的構成和各組成成分的比例關系。在學術界,資本結構有廣義資本結構和狹義資本結構之分,廣義的資本結構是指包括所有資本(長期資本和短期資本)的構成要素和各組分所占的比例關系;狹義的資本結構是指長期資本(不包括短期資本)的構成要素和各組分所占的比例關系。本文接下來要進行實證研究,為保證結論更具有全面性,本文選擇廣義的資本結構。資本結構理論隨著時間的變遷和學者們的研究,一直不斷的發展著,到目前為止,公認的資本結構理論發展階段分為以下三部分:早期資本結構理論階段、經典資本結構理論階段和現代資本結構理論階段。1952 年,美國學者 David Durand 首次對資本結構理論進行了明確的劃分,他將其分為三種:凈收益理論(Net income theory)、凈經營收益理論(Net operatingincome theory)和傳統折中理論(Traditional theory)。凈收益理論認為權益成本恒大于債務成本,公司不斷增加債務融資減少權益融資會降低其成本,提高公司價值。即當權益融資幾乎為零,也就是公司資金全部來源于負債途徑時,企業價值達到最大值,此時的資本結構最優。凈營業收益理論與凈收益理論完全相反,認為權益成本會隨著負債成本比重的增加而升高,所以不論負債和權益的比重呈任何狀態,企業的總成本不會改變,企業的市場價值不變,即不存在最優的資本結構。傳統折中理論認為隨著負債資本比重的升高,企業的總成本會先上升后下降,所以,企業存在最優的資本結構。早期的資本結構理論在經驗理論的基礎上推理出了負債成本、權益成本和企業的價值之間的關系,但這沒有利用實證研究驗證,不能讓人們信服。可也為學者們后來的研究提供了方向和思路。

………

2.2 公司績效的含義及其評價指標分析

在理論界,公司績效的含義是較統一的,公司績效是指公司經過過去經營者一系列的管理活動而獲得的效益,主要從企業和管理者兩個層面衡量,從企業層面講,是通過營運能力、償債能力、盈利能力和發展能力四個方面衡量;從管理者層面講,是從管理者在經營的過程中做出的貢獻和最終的成果兩個方面衡量。所以,本文選用合適的指標運用實證統計法評價公司績效。選擇合適的公司績效評價指標有助于本論文得出更真實、更可靠的結論。目前大部分學者對公司績效指標的選擇有兩個方向:一個是“單一指標的公司績效衡量”,一個是“多重指標的公司績效衡量”。單一指標的公司績效衡量是指選用一個指標代表公司的總體績效,是一種較為簡單的衡量績效的方法。在我國相關學者研究當中,常用的指標有:托賓 Q 值、凈資產收益率、經濟增加值等。在我國資本市場弱有效的情況下,較難獲得關于公司的市場價值和公司資產的重置成本準確的數據,托賓 Q 值不適合對我國上市公司績效的評價;凈資產收益率只能體現公司的盈利能力,而公司績效除了盈利能力,還包括償債能力、營運能力和發展能力等績效,使用單一的凈資產收益率指標評價公司整體績效,不夠完整,該值的計算容易受到管理者的操控,它是根據歷史財務數據計算得出的,有一定的滯后性;經濟增加值是一個絕對性的指標,不利于不同行業、不同規模、不同部門的績效評價。

……….

第 3 章 我國有色金屬上市公司資本結構和公司績效現狀分析.....16

3.1 我國有色金屬行業發展現狀.......16

3.2 我國有色金屬上市公司資本結構現狀.....18

3.3 我國有色金屬上市公司的公司績效現狀........21

3.4 小結.....24

第 4 章 我國有色金屬上市公司資本結構影響公司績效的實證研究....25

4.1 研究假設....25

4.2 樣本選擇與數據來源.....26

4.3 變量選擇....26

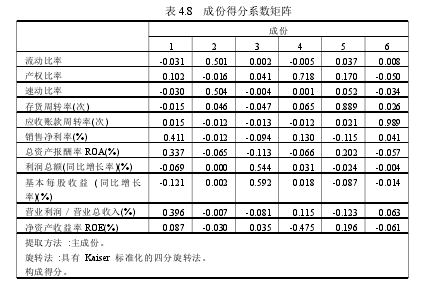

4.4 因子分析....27

4.5 相關性分析.......31

4.6 回歸分析....33

4.7 實證研究結論與分析.....36

4.8 小結.....37

第 5 章 優化資本結構以提高公司績效的對策建議....38

5.1 降低負債水平,提高公司績效..........38

5.2 改善負債結構,立足公司長遠發展.........39

5.3 優化股權結構,調整股權集中度......40

5.4 小結.....40

第 5 章 優化資本結構以提高公司績效的對策建議

5.1 降低負債水平,提高公司績效

可轉換債券是公司債券的一種類型,是指在一定的時間內和一定的限制條件下,債券持有人可以將其轉換成公司的股票。目前上市公司發行的債券一般是不可轉換債券,為降低公司負債水平,我國有色金屬上市公司應大力發展可轉換債券,這對于公司有諸多益處。如果公司發展能力強、盈利能力好,可轉換債券投資人為了獲得除利息外的股利收入,會把債券轉換為股票,轉股價格通常要比同期股票價格高,因此,發行可轉換債券上市公司用較少的股票獲得了較多的資金,同時還降低了公司的負債水平,從而提高公司的績效。如果公司發展能力一般,可轉換債券投資人不愿意將其轉換為股票,但是由于可轉換債券的利率不得高于銀行當期利率,公司相當于發行了低利率的長期債券,與向銀行等金融機構融資途徑相比,融資成本較低。世界上第一張可轉換債券是在 1843 年美國發行的,在我國,1991 年才發行了第一張可轉換債券,起步較晚,發展不夠成熟,目前,發行可轉換債券的公司較少,這就需要國家大力發債債券市場,將可轉換債券的發行條件寬松化,提高我國上市公司可轉換債券的發行量,逐步完善我國資本市場,有助于提高我國上市公司的績效。

……….

結論

本文以有色金屬行業 69 家上市公司 2010-2013 年四年間的財務數據為研究樣本,運用 SPSS 19.0 和 EXCEL 軟件分析了該行業資本結構對公司績效的影響,把債務結構的代表指標資產負債率、流動資產負債率和股權結構代表指標第一大股東持股比例、前五大股東持股比例、股權制衡度五個變量作為被解釋變量,將代表公司績效的償債能力、營運能力、盈利能力、發展能力的 11 個指標作為解釋變量,采用描述性分析、因子分析、相關性分析、線性回歸分析得出以下結論:

(1)我國有色金屬行業產量逐年穩步上升,但近幾年產能明顯過剩;自 2006年起我國有色金屬出口額始終小于進口額,形成逆差,說明我國有色金屬業比較依賴于進口,生產技術有待進一步提高。

(2)我國有色金屬行業資產負債率偏高,各公司資產負債率相差太大,過高或過低的資產負債率必然會對公司績效產生負面的影響;流動負債率過高,不能滿足該行業對資金的要求,不利于公司長遠發展。

(3)我國有色金屬行業第一大股東持股比例從 2010 年到 2013 年有一定的下降趨勢,但持股比例較高,前五股東持股比例四年都超過 51%,前五股東具有絕對控制權,表明有色金屬行業的股權集中度較高;股權制衡度的均值始終在 7-8之間,表明第一股東有一定的控制優勢,股權制衡度較差。

(4)我國有色金屬行業短期償債能力強,長期償債能力較差,營運能力有所下降,盈利能力各年間波動幅度較大,發展能力不足,這與整個行業產能過剩相一致。

............

參考文獻(略)