并購重組業績承諾與內部人減持——以潤邦股份并購中油優

本文是一篇會計學論文,本文以潤邦股份并購中油優藝為研究對象,結合信號傳遞理論、信息不對稱理論以及委托代理理論,考察了內部人王春山在整個業績承諾期內的交易動向,進而分析內部人減持的動因,探究業績承諾與內部人減持的作用機理,通過運用事件研究法分析了簽訂業績承諾協議和內部人在承諾期內減持的短期市場效應,采用BHAR法分析了整個承諾期內的長期市場效應,以及內部人在承諾期內減持對公司和中小股東的影響。

1緒論

1.1研究背景及意義

1.1.1研究背景

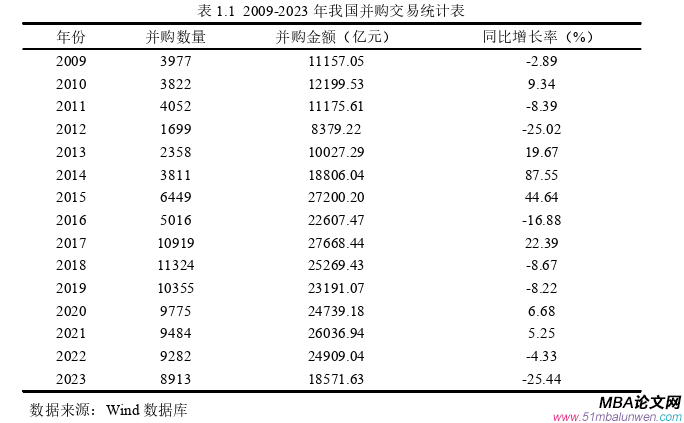

并購包括兼并和收購兩種形式,重組包括經營重組和債務重組,并購重組是提高公司經營效率、激發市場潛能的關鍵驅動力,在解決產能過剩、推動產業升級、加速市場化步伐以及助力國企改革等方面,發揮了不可或缺的關鍵作用。隨著我國資本市場的日益成熟與擴展,越來越多的上市公司傾向于利用資本市場籌集發展資金,將并購重組視為優化內部資源配置、促進資源高效整合的優選策略。政府層面同樣持續釋放積極信號,推動企業間的并購與重組進程,旨在加速資源的優化配置。自2014年以來,國務院及中國證監會相繼頒布了一系列政策措施,旨在促進并購重組的健康發展,這一系列舉措使得我國并購重組市場保持高度活躍狀態,交易頻次與規模均不斷刷新歷史紀錄。本文統計了2009-2023年我國的并購交易數量和并購金額,具體如下表1.1所示。

會計學論文怎么寫

.......................

.......................

1.2研究內容與方法

1.2.1研究內容

本文對內部人王春山在業績承諾期間的交易動向進行了深入考察。在此基礎上,本文分析了內部人減持動因,探討了業績承諾與內部人減持之間的作用機制,分析了簽訂業績承諾協議和內部人在承諾期內減持的短期市場效應,分析了整個承諾期內的長期市場效應,以及內部人減持對公司和中小股東的影響。本文旨在引導上市公司重視業績承諾期間的減持現象,提醒中小投資者警惕業績承諾的潛在風險,并提出了相關建議。研究內容主要為以下六個章節:

第一章為緒論。闡述了研究背景和研究意義、研究內容和研究方法,指出論文的創新點。

第二章為文獻綜述。本章從并購重組交易、業績承諾、內部人減持以及業績承諾與內部人減持之間的關系這四個維度對現有文獻進行了全面的回顧和梳理,并根據前文的文獻梳理進一步撰寫文獻述評。

第三章為理論基礎與分析。本章首先對本文的相關概念內部人、業績承諾進行界定,接著介紹理論基礎:信息不對稱理論、信號傳遞理論和委托代理理論,并在此基礎上探討業績承諾與公司內部人減持的作用機理。

第四章為案例概況。本文以潤邦股份并購中油優藝為研究對象,首先闡述了選取該案例的原因,并介紹并購方潤邦股份和被并購方中油優藝的基本情況。其次闡述潤邦股份并購中油優藝的并購動因和并購重組過程,再次介紹業績承諾的履行情況。最后,介紹內部人王春山的股權質押和限售股解禁情況,并分析其在整個業績承諾期內的減持情況。

第五章為案例分析。首先分析內部人在業績承諾期內減持的動因,其次探究業績承諾的標的估值、條款修改、內部人自身的信息優勢對內部人減持的影響,再次通過事件研究法分析業績承諾簽訂、并購公布、內部人減持以及業績承諾未達標的短期市場反應,運用BHAR法分析整個承諾期內的長期市場效應,最后分析內部人在業績承諾期內減持對公司和中小股東的影響。

............................

2文獻綜述

2.1關于并購重組交易的相關研究

2.1.1并購重組的動機

現有研究關于并購重組的動機,主要是并購效率觀和并購套利觀。

并購效率觀認為,公司并購重組的主要驅動力在于并購能為企業帶來價值增值。通過并購,企業可以迅速擴大規模,拓寬資金渠道,促使交易雙方在經營策略、管理流程、財務狀況等多個維度上實現協同效應。Weston and Mansinghka(1971)的研究證實,并購有助于促進企業規模的擴張,獲取稀缺資源或先進技術,降低企業成本,從而提高了企業的生產效率和經營業績,實現協同效應。張學勇等(2017)指出,具有創新能力的并購方能通過并購激發創新協同效應,獲取更為可觀的長期投資回報,從而提升企業整體價值。王艷等(2020)的研究表明,民營企業通過支付一定的并購溢價,能夠獲取高質量的資源要素,從而促進企業生產率的提升,為企業創造并購帶來的價值。

并購套利觀認為,公司發起并購活動往往是出于內部人對個人利益的考量。高管為了攫取超額收益、維護個人權益、提升社會地位及聲譽,可能傾向于推動并購活動。Haleblian et al.(2009)的研究發現,公司內部管理者在做出是否進行并購決策時,首要考慮的是個人利益的最大化,管理者在并購態度上更為積極,他們渴望在任期內實現公司的快速擴張,以此增添個人履歷的光彩,因此,管理者有時也可能因過度自信而盲目推進并購。安郁強和陳選娟(2019)通過實證研究驗證了并購中的估值套利理論,指出上市公司通過并購活動提高了自身價值,推高了股價,從而為內部人提供了高位減持的機會。此外,高商譽并購和高業績承諾并購逐漸成為上市公司內部人進行減持套利的手段,內部人在完成高商譽和高業績承諾并購后,會利用市場對并購的樂觀預期來減持股份,從而實現套現獲利(鄧鳴茂和梅春,2019;佟巖等,2021)。

..................................

2.2關于業績承諾的相關研究

2.2.1業績承諾的簽訂動因

目前,學術界普遍認為業績承諾的簽訂動因是緩解信息不對稱與傳遞正面的市場信號。首先,通過簽訂業績承諾協議,可以有效減輕并購重組交易中的信息不對稱問題。信息不對稱往往導致并購雙方在目標企業的估值上產生明顯差異,這可能阻礙并購交易的順利進行,甚至導致交易失敗(Barbopoulos andSudarsanam,2012)。我國的業績承諾條款與國外的或有支付條款相類似,或有支付條款通過將并購支付金額與標的公司的未來業績表現掛鉤,旨在緩解信息不對稱引起的逆向選擇與道德風險挑戰,進而有助于削減交易成本,提高并購交易的效率(Kohers and Ang,2000;Cain et al.,2011;Cadman et al.,2014)。Choi(2017)的研究進一步闡釋了或有支付條款在并購重組中的具體作用,指出在信息不對稱的情況下,信息優勢方對標的資產價值的準確評估可能成為并購交易的障礙,而或有支付條款的采用則能有效緩解這一問題,促進并購重組交易的順利完成。沈華玉等(2019)和周菊等(2020)的研究均發現,信息不對稱程度與簽訂業績承諾的概率呈正相關,即信息不對稱程度越高,企業越傾向于采用業績承諾協議作為交易保障。牛騰和趙息(2023)的研究進一步指出,業績補償承諾協議中的懲罰金額需設定在合理范圍內,才能確保其有效性;同時,信息不對稱主要影響高成本類型并購的時機選擇,而對低成本類型并購的時機無顯著影響,因此,在涉及高成本類型的并購交易中,并購方往往傾向于與被并購方簽訂業績補償承諾協議。

其次,簽訂業績承諾可以向市場傳遞積極信號。呂長江和韓慧博(2014)指出,通過簽訂業績承諾協議,出讓方向收購方傳遞了標的公司未來經營前景良好的積極信號,這一信號有助于縮減并購交易中的談判成本,增強收購方篩選目標公司及評估風險的能力,從而推動并購流程的高效進行。李玉辰和費一文(2013)認為,在信息不對稱的市場環境中,那些盈利能力強的公司更愿意與投資者簽訂業績承諾,以此來展示其盈利狀況。李旎等(2019)的研究表明,資本市場對業績承諾這一信息傳遞方式持樂觀態度,業績承諾所表現出的樂觀程度越高,并購方在公告發布期間所能獲得的超額收益便越顯著。

............................

3相關概念與理論基礎.....................19

3.1相關概念界定..........................19

3.1.1內部人及內部人減持定義...............................19

3.1.2內部人減持的主要方式.................................19

4案例概況................................25

4.1案例選取原因...........................25

4.2并購雙方簡介..........................25

5案例分析......................35

5.1內部人減持動因分析......................35

5.1.1獲取超額收益......................35

5.1.2規避經營風險..........................37

5案例分析

5.1內部人減持動因分析

5.1.1獲取超額收益

基于信息不對稱理論和委托代理理論,公司內外部存在嚴重的信息不對稱性,作為公司內部人,上市公司的大股東和董監高擁有顯著的信息優勢和職權優勢,了解公司的實際經營狀況和財務狀況,能夠較為準確地判斷公司的盈利水平和真實價值。出于其自利動機,當公司處于高估值、股價被高估時,內部人往往會在高位減持套現,以獲取超額收益。市盈率通過每股價格與每股收益的比率來評估股價水平是否合理。市凈率以每股股價與每股凈資產的比值來評估股票的投資價值。企業價值倍數是企業市值與息稅折舊攤銷前收入的比率,可以用于評估公司價值是否被高估或低估。本文主要通過這三個指標來分析潤邦股份的股價和公司價值是否被高估。

會計學論文參考

...........................

6結論與建議

6.1研究結論

本文以潤邦股份并購中油優藝為研究對象,結合信號傳遞理論、信息不對稱理論以及委托代理理論,考察了內部人王春山在整個業績承諾期內的交易動向,進而分析內部人減持的動因,探究業績承諾與內部人減持的作用機理,通過運用事件研究法分析了簽訂業績承諾協議和內部人在承諾期內減持的短期市場效應,采用BHAR法分析了整個承諾期內的長期市場效應,以及內部人在承諾期內減持對公司和中小股東的影響。通過上述研究,本文主要得出了以下結論:

第一,業績承諾的利好信號為內部人減持提供了契機。一方面,高業績承諾的簽訂可以向資本市場傳遞出積極的信號,推高標的資產的評估價值,使業績承諾方從中獲得更高的交易對價。另一方面,高業績承諾也意味著達標壓力較大,順利完成的難度較大,內部人在預知無法完成業績承諾時更可能進行減持套現,以減少損失。從標的估值來看,潤邦股份對中油優藝的價值評估存在較高的溢價,評估增值率高達305.04%,高于同行業的并購溢價率,這種高估值為業績承諾方在股價高位時減持埋下了隱患。從業績承諾協議的條款設置來看,潤邦股份與王春山達成了業績承諾期的修改,將業績承諾期由4年改為5年,使得中油優藝前三年的業績承諾“踩線”完成,王春山解鎖了三期的質押股份,可自行進行交易,為其在高位減持提供了機會。

第二,內部人的信息優勢推動了其在業績承諾期內的投機性交易行為。基于信息不對稱理論,公司內外部存在嚴重的信息不對稱性,內部人對公司的經營狀況、財務狀況、發展戰略更為了解,他們能夠基于這種信息優勢對公司的未來經營業績和公司估值做出更為準確的判斷,從而制定出更為合理的投資決策。王春山作為中油優藝的原實際控制人和本次交易的業績承諾方,對潤邦股份和中油優藝的經營狀況、盈利能力、發展潛力都較為了解,這種顯著的信息優勢推動了其在業績承諾期內的投機性交易行為。王春山在其限售股解禁后,減持了其所持有的全部流通股,累計套現金額超過2.4億元,為自身謀取了高額收益。

參考文獻(略)