高管團(tuán)隊(duì)穩(wěn)定性與企業(yè)創(chuàng)新——基于內(nèi)外部雙重視角的分析

本文是一篇會計(jì)學(xué)論文,本文的解釋變量高管團(tuán)隊(duì)穩(wěn)定性是利用模型計(jì)算出來的指標(biāo),僅衡量了一段時(shí)期內(nèi)高管團(tuán)隊(duì)成員變動對整體穩(wěn)定性的影響,而沒有細(xì)分這種影響是由于哪種高管人員變更所引起的,如核心高管的變動、研發(fā)人員的變動、實(shí)際控制人變動、是否屬于正常變更等類型。

1.緒論

1.1 研究背景

隨著數(shù)字經(jīng)濟(jì)的到來,傳統(tǒng)的生產(chǎn)技術(shù)、規(guī)模經(jīng)濟(jì)已不再是市場核心驅(qū)動力,公司需要逐漸完成從爭奪外部戰(zhàn)略資源到聚焦內(nèi)部創(chuàng)新的轉(zhuǎn)變,以實(shí)現(xiàn)新經(jīng)濟(jì)、新動能、新業(yè)態(tài)的高質(zhì)量經(jīng)濟(jì)發(fā)展。我國作為經(jīng)濟(jì)大國,其經(jīng)濟(jì)規(guī)模的持續(xù)增長與黨和國家高度重視創(chuàng)新密不可分,研發(fā)創(chuàng)新已經(jīng)成為時(shí)代發(fā)展的核心力量。2020年5月,李克強(qiáng)總理明確在政府工作報(bào)告中表示,要增強(qiáng)科技創(chuàng)新的支持力度,引導(dǎo)企業(yè)增加研發(fā)投入,采取重點(diǎn)項(xiàng)目攻關(guān)的“揭榜掛帥”策略;2021年4月,發(fā)布的《關(guān)于深入推進(jìn)全面創(chuàng)新改革工作的通知》指出全面創(chuàng)新改革的重點(diǎn)任務(wù);2022年10月,黨的二十大報(bào)告中提出科技、人才、創(chuàng)新“三個(gè)第一”的重要論述,并持續(xù)強(qiáng)調(diào)創(chuàng)新在我國現(xiàn)代化建設(shè)進(jìn)程中的中心作用。系列政策為創(chuàng)新活動提供全面保障,充分表明黨和國家堅(jiān)持創(chuàng)新的強(qiáng)烈決心與堅(jiān)定信心。

同時(shí),我國創(chuàng)新研發(fā)投入力度逐漸在增強(qiáng)。2012年全社會研發(fā)投入1.03萬億元,2021年則上升至2.79萬億元。十年中研發(fā)投入強(qiáng)度從1.91%增長達(dá)到2.44%;全球創(chuàng)新指數(shù)從第三十四位上升到第十二位。創(chuàng)新投入力度的加強(qiáng)取得了顯著的科技成果:“嫦娥”攬?jiān)隆?ldquo;蛟龍”入海、“墨子”傳信、“祝融”探火等,關(guān)鍵核心技術(shù)被逐漸突破,成功進(jìn)入創(chuàng)新型國家行列。創(chuàng)新不僅是市場經(jīng)濟(jì)增長和新發(fā)展格局構(gòu)建的重要驅(qū)動力,而且是公司獲取外部資源和形成自身技術(shù)競爭壁壘的核心路徑。因此,如何挖掘公司的創(chuàng)新活力成為公司整體發(fā)展戰(zhàn)略的主要著眼點(diǎn)。創(chuàng)新活力依賴于創(chuàng)新投入這個(gè)起點(diǎn),需要長期人力、物力、財(cái)力等資源支持,而高管團(tuán)隊(duì)作為制定創(chuàng)新戰(zhàn)略和分配創(chuàng)新資源的主體,決定了整體的創(chuàng)新投入強(qiáng)度、方向和產(chǎn)出價(jià)值。

...................

1.2 研究意義

1.2.1 理論意義

(1)深化企業(yè)創(chuàng)新影響因素的相關(guān)研究。目前該項(xiàng)研究既體現(xiàn)在宏觀視角,例如稅收政策、產(chǎn)業(yè)政策、政府補(bǔ)貼等對企業(yè)創(chuàng)新程度及效率的影響;也體現(xiàn)在微觀視角,例如企業(yè)屬性、股權(quán)激勵方案、個(gè)體異質(zhì)性等對企業(yè)創(chuàng)新強(qiáng)度和能力的影響。但是單獨(dú)研究高管團(tuán)隊(duì)穩(wěn)定性與企業(yè)創(chuàng)新的文獻(xiàn)相對較少,缺乏對應(yīng)的實(shí)證研究和理論解釋。因此,本文從重要概念解釋與理論分析出發(fā),對兩者之間的關(guān)系及機(jī)制影響進(jìn)行研究,進(jìn)一步通過中介視角探討其中的作用機(jī)理,深化現(xiàn)有企業(yè)創(chuàng)新影響因素的研究成果。

(2)豐富高管團(tuán)隊(duì)穩(wěn)定性的經(jīng)濟(jì)后果。當(dāng)前關(guān)注該穩(wěn)定性的研究成果并不豐富,大部分學(xué)者的研究方向?yàn)楦吖軅€(gè)體變更引發(fā)的團(tuán)隊(duì)穩(wěn)定性后果以及高管團(tuán)隊(duì)穩(wěn)定性對技術(shù)創(chuàng)新作何影響。而后者在檢驗(yàn)高管團(tuán)隊(duì)穩(wěn)定性是促進(jìn)或抑制了技術(shù)創(chuàng)新關(guān)系的基礎(chǔ)之上,再從內(nèi)部(股權(quán)激勵、薪酬激勵,產(chǎn)權(quán)結(jié)構(gòu)等)或外部(分析師跟蹤、數(shù)字化轉(zhuǎn)型)的單獨(dú)視角進(jìn)行拓展的機(jī)制檢驗(yàn),并沒有將內(nèi)外部因素結(jié)合起來研究。因此,本文將通過內(nèi)外部的雙重機(jī)制檢驗(yàn)高管團(tuán)隊(duì)穩(wěn)定性對企業(yè)創(chuàng)新的影響,有利于拓展高管團(tuán)隊(duì)穩(wěn)定性的潛在經(jīng)濟(jì)后果。

............................

2.文獻(xiàn)綜述

2.1 高管團(tuán)隊(duì)穩(wěn)定性相關(guān)研究

2.1.1 高管團(tuán)隊(duì)定義

各組織內(nèi)負(fù)責(zé)戰(zhàn)略決策和執(zhí)行的高級管理人員組成的團(tuán)隊(duì)即為高層管理團(tuán)隊(duì)(Top Management Team),簡稱高管團(tuán)隊(duì)(TMT),他們構(gòu)成了決定組織未來發(fā)展方向和績效表現(xiàn)的新一代核心決策群體。高管團(tuán)隊(duì)的成員因其出色的專業(yè)能力和豐富的經(jīng)驗(yàn)直接影響到企業(yè)的經(jīng)營業(yè)績及市場競爭力,他們給企業(yè)帶來的價(jià)值增值與一般員工有所不同,所以對于高管團(tuán)隊(duì)具體包括哪些人員是學(xué)者們一直強(qiáng)調(diào)的話題。直至20世紀(jì)90年代,Hambrick and Finkelstein(1990)提出的關(guān)于高管團(tuán)隊(duì)成員界定的觀點(diǎn)才逐漸被認(rèn)同。他們根據(jù)高管團(tuán)隊(duì)行使的職能和手中的權(quán)力確定組成成員,其中行使職能是指管理日常經(jīng)營活動并制定實(shí)施企業(yè)最高級別的戰(zhàn)略,高管的權(quán)力則是指在經(jīng)營活動和戰(zhàn)略決策上有足夠的決定權(quán)和話語權(quán)。但縱觀國內(nèi)外對于高管團(tuán)隊(duì)成員的界定標(biāo)準(zhǔn)因國家制度、企業(yè)特征不同還存在差異。

國外,Hambrick and Marson(1984)通過和CEO溝通的方式將CEO認(rèn)定的所有高層經(jīng)理界定為高管團(tuán)隊(duì)成員;West and Schwenk(1996)的研究方法類似,他們通過問卷調(diào)查的形式甄別出所有參與指定企業(yè)戰(zhàn)略決策的員工,并將他們定義為高級管理人員;Carpenter and Fredrichson(2001)則有所擴(kuò)充,認(rèn)為高管團(tuán)隊(duì)除了CEO、COO外,還包括了下一層次最高級別的雇員。

國內(nèi),學(xué)者們基于之前國外學(xué)者的研究成果進(jìn)一步基于我國的企業(yè)特質(zhì)拓寬了高層管理團(tuán)隊(duì)的定義。魏立群和王智慧(2002)的觀點(diǎn)則是:高層管理團(tuán)隊(duì)的成員都是持有總經(jīng)理和副總經(jīng)理、總裁和副總裁、CFO等頭銜的資深管理者。與先前研究不同,劉洪(2009)在高管團(tuán)隊(duì)中增加了董事長,他們將董事長和年度報(bào)告中包含的高管人員,總裁(總經(jīng)理)和總經(jīng)理(副總經(jīng)理)2個(gè)層級以及部分企業(yè)的總監(jiān)層級的管理人員界定為高級管理團(tuán)隊(duì)。朱焱和張孟昌(2013)認(rèn)為會計(jì)總管、工程總管、財(cái)務(wù)總監(jiān)等以上職級的管理群體構(gòu)成高級管理團(tuán)隊(duì)。李冬偉和吳菁(2017)定義的高管團(tuán)隊(duì)是指能夠參與企業(yè)重大戰(zhàn)略決策的人員。張兆國等(2018)將董事長、總經(jīng)理、董事等管理人員囊括在高級管理團(tuán)隊(duì)組成中,其中外部董事和獨(dú)立董事不在此列。

..............................

2.2 企業(yè)創(chuàng)新相關(guān)研究

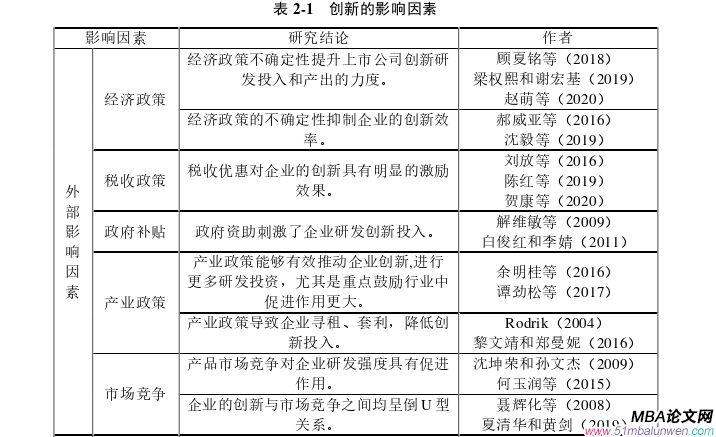

目前國內(nèi)外關(guān)于企業(yè)創(chuàng)新的研究內(nèi)容較為豐富、研究視角多樣化,大多集中在影響因素上,具體可以分為內(nèi)部和外部影響因素。外部影響因素主要有:經(jīng)濟(jì)環(huán)境、稅收政策、政府補(bǔ)貼、產(chǎn)業(yè)政策、市場競爭;內(nèi)部影響因素主要有:產(chǎn)權(quán)性質(zhì)、股權(quán)結(jié)構(gòu)、激勵機(jī)制、內(nèi)部控制。本節(jié)以表格的形式進(jìn)行總結(jié)。

會計(jì)學(xué)論文怎么寫

........................

3.理論分析與研究假設(shè) .............................. 17

3.1 基礎(chǔ)理論 ..................................... 17

3.1.1 高層階梯理論 ................................. 17

3.1.2 專用化人力資本理論 ..................... 18

4.研究設(shè)計(jì) ......................................... 25

4.1 數(shù)據(jù)來源與樣本選取 ...................... 25

4.2 變量定義與衡量 .................................. 25

5.實(shí)證檢驗(yàn)與結(jié)果分析 ............................... 31

5.1 描述性統(tǒng)計(jì) .................................. 31

5.2 相關(guān)性分析 .............................. 33

6.進(jìn)一步分析

6.1 企業(yè)異質(zhì)性檢驗(yàn)

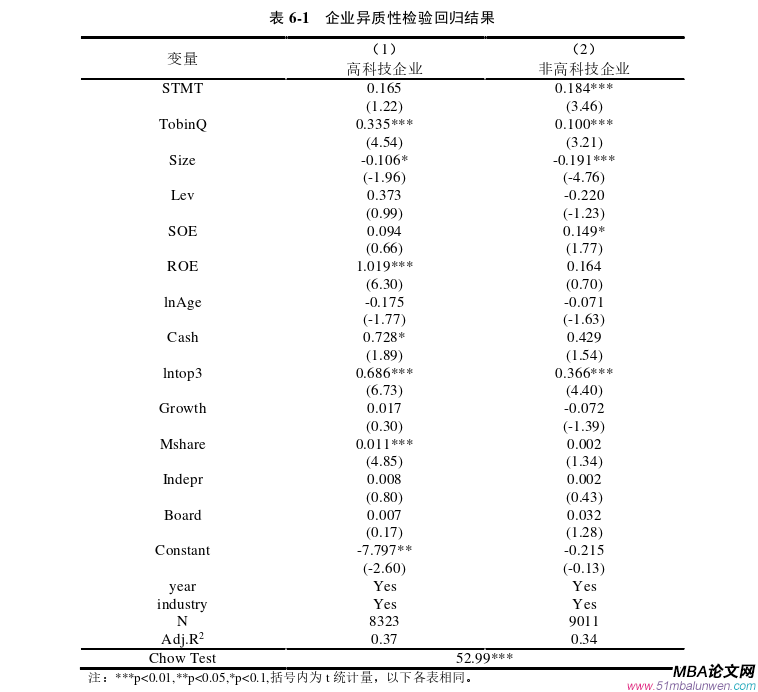

前文研究是從較為整體的角度探討高管團(tuán)隊(duì)穩(wěn)定性與企業(yè)創(chuàng)新之間的關(guān)系,而沒有細(xì)分這種關(guān)系在不同企業(yè)特點(diǎn)中有何表現(xiàn)。根據(jù)各行業(yè)對創(chuàng)新要求程度的不同,參考石琦等(2020)研究將全體樣本分為高科技行業(yè)的企業(yè)和非高科技行業(yè)的企業(yè)。非高科技企業(yè)對創(chuàng)新的需求相對較低,這些企業(yè)可能更注重穩(wěn)定的業(yè)務(wù)運(yùn)營和效率。高科技行業(yè)的企業(yè)作為引領(lǐng)時(shí)代變革的先驅(qū)面臨著更為激烈嚴(yán)峻的技術(shù)競爭,這些企業(yè)需要持續(xù)創(chuàng)新,因此高科技行業(yè)的企業(yè)高管創(chuàng)新意識和動機(jī)更強(qiáng),希望贏得制勝先機(jī)。然而,在這些高科技行業(yè)中過于保守的高管團(tuán)隊(duì)往往會限制企業(yè)靈活創(chuàng)新的步伐,企業(yè)更傾向于高管能夠持續(xù)創(chuàng)造新的利益增長思路、產(chǎn)品市場拓展和經(jīng)營管理方式,從而通過創(chuàng)新為企業(yè)帶來更好的效益。因此,在高科技行業(yè)的企業(yè)中,過于穩(wěn)定的高管團(tuán)隊(duì)可能會因缺乏創(chuàng)新活力和創(chuàng)新戰(zhàn)略思考而被更新迭替,降低高管團(tuán)隊(duì)整體的穩(wěn)定性對創(chuàng)新活動的促進(jìn)作用。因此,將樣本依據(jù)企業(yè)高科技屬性進(jìn)行分組,可以更加準(zhǔn)確地觀察到高管團(tuán)隊(duì)穩(wěn)定性與企業(yè)創(chuàng)新之間的關(guān)系在不同企業(yè)特點(diǎn)中的表現(xiàn)。同時(shí)也更加深入了解了兩者之間的關(guān)系并有助于為這兩種不同類型的企業(yè)提供針對性的管理建議和策略。本文根據(jù)上述思路進(jìn)行分析檢驗(yàn),回歸結(jié)果如表6-1所示。

會計(jì)學(xué)論文參考

.......................

7.研究結(jié)論、建議與展望

7.1 研究結(jié)論

黨的二十大報(bào)告中明確強(qiáng)調(diào)了全社會增強(qiáng)自主創(chuàng)新能力,高度重視創(chuàng)新在經(jīng)濟(jì)社會發(fā)展中的重要作用,企業(yè)作為國家經(jīng)濟(jì)的重要來源,必然是創(chuàng)新體系的關(guān)鍵主體,應(yīng)積極承擔(dān)起自主創(chuàng)新的重任,為進(jìn)入創(chuàng)新型國家前列貢獻(xiàn)力量。高管是影響戰(zhàn)略決策呈現(xiàn)效果和實(shí)施質(zhì)量的核心人員,對企業(yè)的創(chuàng)新工作不容小覷。本文基于閱讀大量文獻(xiàn)以及高層梯隊(duì)理論、專用化人力資本理論、委托代理理論以及創(chuàng)新理論為理論基礎(chǔ)提出本文觀點(diǎn),通過對2012-2021年滬深A(yù)股共計(jì)17334個(gè)樣本進(jìn)行實(shí)證研究,得到以下結(jié)論:

(1)高管團(tuán)隊(duì)穩(wěn)定性與企業(yè)創(chuàng)新顯著正相關(guān)。穩(wěn)定的高管團(tuán)隊(duì)成員彼此合作默契、凝聚力強(qiáng),形成了專用化人力資本,具有戰(zhàn)略一致性,更有意愿接受和堅(jiān)持企業(yè)的長期發(fā)展的決策,能夠?yàn)槠髽I(yè)提供穩(wěn)定的創(chuàng)新方向,并助力團(tuán)隊(duì)成員更有效地協(xié)同和實(shí)施創(chuàng)新策略,研發(fā)創(chuàng)新水平也就越高。表明穩(wěn)定的高管團(tuán)隊(duì)具有更好的長期導(dǎo)向,從而激發(fā)企業(yè)創(chuàng)新氛圍,加大對創(chuàng)新活動的支持力度和產(chǎn)出效率。

(2)高股權(quán)集中度削弱了高管團(tuán)隊(duì)穩(wěn)定性對企業(yè)創(chuàng)新的正向影響。當(dāng)股權(quán)高度集中的情況下,即使高管團(tuán)隊(duì)成員發(fā)生變更降低了高管團(tuán)隊(duì)的穩(wěn)定性,創(chuàng)新活動也會因?yàn)榇蠊蓶|的核心領(lǐng)導(dǎo)地位有序進(jìn)行,大股東會行使更多的決策控制權(quán),從而削弱了高管團(tuán)隊(duì)穩(wěn)定性對企業(yè)創(chuàng)新的促進(jìn)作用。

(3)穩(wěn)定的高管團(tuán)隊(duì)在激烈的市場競爭環(huán)境下對企業(yè)創(chuàng)新的促進(jìn)作用更強(qiáng)。外部市場這只“無形的手”對創(chuàng)新產(chǎn)生最為基礎(chǔ)的作用,研究表明企業(yè)符合“競爭逃離效應(yīng)”,也就是說企業(yè)為了逃離外部競爭而去主動創(chuàng)新,通過創(chuàng)新獲取競爭優(yōu)勢地位,競爭激發(fā)了創(chuàng)新。另外,在市場競爭度較高的情況下,若高管團(tuán)隊(duì)穩(wěn)定性強(qiáng)將會減少外界干擾,此時(shí)團(tuán)隊(duì)穩(wěn)定性將得到充分發(fā)揮,企業(yè)創(chuàng)新活動仍會照常進(jìn)行。因此,穩(wěn)定的高管團(tuán)隊(duì)在面臨高強(qiáng)度的市場競爭時(shí)能夠更好地制定戰(zhàn)略方案以保持創(chuàng)新活動的連續(xù)性和高效性。

參考文獻(xiàn)(略)

表咨詢")