企業對外直接投資對公司治理的影響——基于中國上市公司

本文是一篇投資分析論文,本文采用CSMAR和Wind滬深兩市上市公司數據,以南開公司治理指數為依據,使用8個變量構建公司治理指數,選擇企業首次對外直接投資年份為基準時點,運用多時點雙重差分法觀察對外直接投資對公司治理的影響。

第1章 緒論

1.1 研究背景

二十世紀七八十年代的改革開放拉開了中國融入經濟全球化進程的序幕,中國企業通過積極參與國際經濟合作,促進了自身及全球經濟的共同發展。尤其是自黨的十八大以來,隨著“一帶一路”倡議的深入實施,中國企業在國際舞臺上取得了顯著成就,不僅在規模和實力上得到擴大和增強,也在與世界各國建立互利共贏關系方面發揮了重要作用。這些進展加強了中國在全球經濟中的影響力,并為中國企業的發展開辟了新機遇。

一是“走出去”規模穩步攀升。中國對外直接投資(OFDI)表現出穩步增長的趨勢,2022年OFDI流量達到1631.2億美元,連續11年位列全球前三,體現出中國OFDI的穩定增長和顯著影響力。至2022年末,OFDI存量達2.75萬億美元,連續六年穩居全球前三,凸顯中國企業在全球經濟中的持續增強影響力和競爭力。

二是“走出去”結構持續優化,中國OFDI的行業分布和地理覆蓋面也發生了顯著變化。投資領域從2003年的8個行業擴展到2022年的18個行業大類,顯示出多元化和深度發展的趨勢。中國企業在全球190個國家和地區設立了約4.7萬家境外企業,其中近60%分布在亞洲,其余分布在北美、歐洲、拉丁美洲、非洲和大洋洲,特別是在“一帶一路”沿線國家設立的1.6萬家企業,覆蓋全球超過80%的國家和地區,展現了中國OFDI的全球性特征和在全球經濟一體化中的積極作用。

投資分析論文怎么寫

.................

1.2 研究問題

隨著涉外經濟活動的增加,中國企業越發重視國際合作規范、國際清算標準和國際法律要求,不僅反映了治理水平的提升,也成為其全球化戰略的重要組成部分。Bob Tricker在1984年的《公司治理》中首次提出公司治理的概念,將其定義為股東、董事會和經理人之間關系的規范化。這一狹義理解強調了公司內部主要決策者之間的互動,包括權力分配、責任界定和利益協調,旨在實現內部利益相關者目標的有效平衡,以保障公司的順暢運營和長遠發展。然而,公司治理的廣義理解則更為全面,在狹義理解的基礎上擴展至其他利益相關者,包括內部利益相關者如員工,外部利益相關者如客戶、供應商、政府、社會效益等,并包含了宏觀的法律法規與上市規則等因素。特別是在中國企業進行對外直接投資的過程中,公司治理面臨環境變化所帶來的機遇與挑戰,需處理跨國經營的復雜性,并關注治理結構的適應性和靈活性。這包括在投資海外和設立子公司時,母公司對子公司所有權的有效控制,以及對不同國家商業環境和文化的適應。如此,公司治理不僅是企業國際化戰略的關鍵組成部分,也是應對國際市場挑戰的重要工具。在此背景下,公司治理的根本目的是提升企業效率和價值,通過優化公司治理結構,企業能夠在國際市場上保持競爭力,促進創新和價值創造。

在本研究中,筆者綜合性地評估了對外直接投資對公司治理的影響效應。根據南開大學公司治理研究中心提出的公司治理理論,通過選取八個關鍵變量——包括CEO與董事會兼任情況、外部董事比例、第一大股東持股比例、第二至第十大股東持股集中度、高管人員持股比例、是否為國有控股公司、是否在其他市場掛牌上市、是否擁有母公司——筆者從多個維度入手對公司治理的核心指標進行了深度探討。本研究應用主成分分析法(PSA),使用上述這些變量的合理線性組合獲得的綜合指數來盡可能最大化地量化公司治理水平。利用CSMAR和Wind數據庫,我們分析了2007年至2018年中國上市公司的數據,重點比較了進行過與未進行對外直接投資公司之間的治理水平差異。通過多時點雙重差分法,本研究旨在揭示全球化背景下對外直接投資如何影響公司治理水平,以及這種影響如何促進公司治理的現代化和對國際市場挑戰的適應,對公司長期發展和市場競爭力產生深遠影響。

.................

第2章 文獻綜述

2.1 中國對外直接投資效應研究

我國正式邁入經濟發展新常態,在當前時代大背景中,我國政府出臺了各方面的對外投資鼓勵政策,為更多中國企業敢于“走出去”提供了良好條件,中國企業對外投資活動日漸活躍,國內學者也針對中國對外直接投資效應做了大量研究。

中國對外直接投資(OFDI)的特點及其對國家經濟的多方面影響,已成為學術界關注的焦點。王玉瑩(2017)的研究突出顯示了中國OFDI的地理分布特征,其中亞洲、歐洲和北美地區成為主要的投資目的地,特別是“一帶一路”沿線國家的合作成為新的亮點。這反映了中國OFDI的全球布局和戰略方向。同時,民營企業作為OFDI的主體,在行業分布上主要集中于服務業,這突顯了中國OFDI的行業傾向。在企業設立方式方面,2000年至2016年間并購成為主流,占據了絕大多數對外投資案例,顯示中國企業的對外擴張策略正在發生變化。涂永紅等(2017)則從不同視角觀察,指出中國跨國公司的OFDI多傾向于中低端行業,且對發展中國家的投資相對較少。這一發現表明中國OFDI結構存在不均衡,需要對投資策略進行優化和調整。

在經濟增長效應方面,國內外學者普遍持積極看法。OFDI為中國經濟提供了新的增長動力,同時促進了經濟增長方式的轉變。陶薇(2009)的研究總結了OFDI對中國經濟的積極影響,包括資源優化配置和資本積累。這對中國經濟的持續增長具有重要意義。從區域發展的角度來看,OFDI對中國中、東、西部地區的經濟增長影響存在差異,東西部地區的GDP差異部分由OFDI所引起。這表明OFDI在促進區域經濟均衡發展方面具有潛在作用。

.....................

2.2公司治理的研究

公司治理作為商業實踐的重要組成部分,源自400多年前公司制的誕生,并隨之發展形成今日的復雜管理結構。1600年成立的東印度公司不僅在全球貿易史上占據標志性地位,也標志著公司治理實踐和概念的早期階段,為其后續發展奠定了基礎。1776年,亞當·斯密在《國富論》中對股份公司董事行為的分析,開啟了對公司治理問題的早期學術探討,尤其是在權力分離的背景下。17世紀初,荷蘭引入現代公司制,使公司治理問題首次受到公眾關注,并為學術研究提供了豐富的歷史經驗。到1932年,Berle和Means的著作《現代公司與私有財產》面世,聚焦于闡明針對所有權與控制權關系的理解,進一步深化回答了這一公司治理核心問題,開啟了公司治理研究的新篇章。

2.2.1 公司治理的定義及其演進

(1)國外研究綜述

公司治理作為一個深刻的學術議題,始于1932年Berle和Means的《現代公司與私有財產》。在該著作中,他們首次深入探討了所有權與控制權分離的現象,揭示了現代公司結構中股東與經理人之間的潛在沖突和治理問題。這一開創性研究不僅標志著公司治理領域的誕生,也為后續的理論和實證研究提供了基礎。隨著時間的推移,這一議題因經濟環境和公司結構的變化而愈發復雜,推動了學術界對相關問題的深入探討。

1937年,科斯在其論文《企業的性質》中進一步深化了公司治理研究。他通過獨特的視角強調了企業存在的經濟邏輯,尤其是企業內部交易與市場交易之間的成本差異。這一理論為理解企業邊界、內部治理結構及管理效率提供了新的分析框架。科斯的理論不僅對公司治理的學術發展產生了重要影響,還為實務中的公司治理提供了新的改進方向,使研究者能更深入地探討公司內部的決策過程和治理結構的經濟效率。

............................

第3章 理論框架與研究假說..................................... 19

3.1企業的對外直接投資與公司治理水平 ......................... 19

3.1.1對外直接投資與股權結構 .................................... 19

3.1.2 對外直接投資行為與董事會結構 ............................. 20

第4章 實證研究設計........................................... 25

4.1數據來源與樣本選擇 ....................................... 25

4.2 變量定義 ................................................. 25

第5章 實證結果與分析........................... 28

5.1 描述性統計 ....................... 28

5.2 基準回歸結果與分析 ....................... 29

第5章 實證結果與分析

5.1 描述性統計

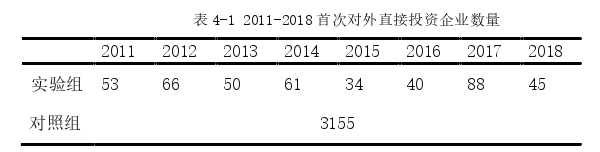

我們一共得到了3592個觀測組,其中437個實驗組與3155個對照組。表5-1展示了2011-2018年間觀測組的描述性統計結果。

從描述性統計表中可以看出,GOV的最大值為5.683,即公司治理水平最高的企業獲得了5.683分,GOV的最小值為0.003,即公司治理水平最低的企業獲得了0.003分。Dual的均值為0.299,中位數為0,能說明在所有觀測企業中,約有30%的企業的CEO同時兼任董事長,,其余絕大部分企業能夠做到CEO不兼任董事長,保持董事會的獨立監督職能。Indep的平均值為37.41,最小值為0,最大值為80,說明在所有觀測企業中,獨立董事占董事會總人數的比重的平均值為33.33%,獨董占比最少的企業沒有聘用任何獨立董事,獨董占比最大的企業總80%的董事會成員都是獨立董事。TOP1的平均值為34.75,最小值為1.844,最大值為89.99,說明各個公司的第一大股東平均持有34.75%的股份,持股最少的第一大股東持有1.844%的股份,持股最多的第一大股東持有89.99%的股份。Balance3的平均值為0.985,說明前2-10的股東所持股份與第一大股東所持股份之比的平均值為0.985,整體來看股權分布通常高度集中于第一大股東手中。

投資分析論文參考

.............................

第6章 研究結論與建議

6.1 結論

在“一帶一路”建設如火如荼的今天,越來越多的企業選擇走出國門,對外直接投資行為及其效益也成為了熱門的研究方向。本文著力于研究對外直接投資給企業帶來的管理制度層面的提升,即公司治理水平的影響。實證研究過程中,本文采用CSMAR和Wind滬深兩市上市公司數據,以南開公司治理指數為依據,使用8個變量構建公司治理指數,選擇企業首次對外直接投資年份為基準時點,運用多時點雙重差分法觀察對外直接投資對公司治理的影響。得出以下研究結論:

第一,在添加了6個控制變量,控制時間固定效應和個體固定效應后的雙重差分基準回歸顯示,對外直接投資并不能顯著提升企業的公司治理水平。本文初步猜測可能是因為總樣本內部存在變化方向相反的異質性,導致最終回歸結果不顯著,于是繼續根據假說2 和假說3,進行分樣本回歸。

第二,根據東道國的公司治理水平,由高到低劃分為第一梯隊,第二梯隊和第三梯隊,其中第一梯隊國家的公司治理水平高于我國,第二梯隊國家的公司治理水平與我國持平,第三梯隊國家的公司治理水平低于我國。對三個梯隊的樣本進行分樣本回歸的結果顯示,企業對公司治理水平較高國家的投資,顯著提升了公司治理水平。企業對公司治理水平持平國家的投資,對公司治理水平沒有顯著的影響。企業對公司治理水平較低國家的投資,顯著降低了公司治理水平。總樣本內存在相反方向異質性的結論得到驗證,企業對外直接投資的公司治理提升效應和東道國企業的公司治理水平呈正相關。

第三,本文進一步對國有企業和非國有企業進行分樣本回歸,結果表明非國有企業在對外直接投資后的公司治理水平得到了顯著提高,而國有企業在對外直接投資后的公司治理水平幾乎沒有改變。非國有企業在對外投資過程中,更好地學習先進制度經驗和適應國際公司治理標準,提升了企業的創新、盈利空間和成長性。

參考文獻(略)