公司治理結(jié)構(gòu)對證券公司估值的影響探討——以中信證券為

本文是一篇公司治理論文,本文聚焦上市證券公司估值問題,研究主體具有局限性,未探討未上市證券公司的情況,即普適性不強。后續(xù)研究者可以考慮將未上市證券公司納入研究范圍,同時選擇適當?shù)墓乐的P停缦鄬乐的P汀CFF折現(xiàn)模型以及B-S定價模型,一方面可以擴大樣本容量,另一方面可以提高估值模型的普適性,增強實證結(jié)果的可靠性。

1緒論

1.1研究背景與意義

1.1.1研究背景

1990年是我國證券市場劃時代的一年,上海證券交易所和深圳證券交易所這兩個交易所的成立標志著我國資本市場尤其是股票市場的形成,此后我國股票市場開啟了迅猛發(fā)展模式。經(jīng)歷了三十多年的發(fā)展,我國股票市場逐漸成長為規(guī)模更加龐大、結(jié)構(gòu)更加健全、層次更加分明的全球第二大股票市場,交易所創(chuàng)辦伊始,我國境內(nèi)上市公司只有14家,截止到2022年12月31日,我國境內(nèi)上市公司數(shù)量已經(jīng)達到4944家,股票總市值也從1992年的1048.15億元增長到2022年的78萬億元,占當年GDP的比重達四分之三;反映股票市場整體行情的兩大指數(shù)也大幅上漲,上證綜合指數(shù)從1992年12月31日的780.39點(收盤價)上漲至2022年12 月30日的3089.26點(收盤價),深證綜合指數(shù)從1992年的241.21點(收盤價)上漲至2022年12月30日的1975.61點(收盤價)。

在我國股票市場向規(guī)范化、法制化發(fā)展的過程中,1994年的《公司法》、1999年的《證券法》、2008年的《證券公司監(jiān)督管理條例》等行業(yè)相關(guān)法律、行政法規(guī)發(fā)揮著規(guī)范市場和證券公司等金融市場主體行為的重要作用,每次法律、行政法規(guī)的修訂、新的政策的制定都會對股票市場的未來走向產(chǎn)生深遠影響。最重要的變革當屬2005年的股權(quán)分置改革,其核心是讓非流通股能夠上市交易,這一市場化改革使得我國股票市場開始真正具備現(xiàn)代資本市場的基本特征,是我國股票市場發(fā)展的一座里程碑。這次改革成功后,股票市場首次迎來爆炸增長,上證綜合指數(shù)從2005年12月30日的1161.06點(收盤價)一路高歌,猛增至2007年的最高點6124.04點,當年底收盤價仍高達5261.56點,深證綜合指數(shù)也從2005年12月30日的278.75點(收盤價)持續(xù)上漲至2007年12月28日的1447.02點(收盤價)。

.......................

1.2文獻綜述

1.2.1公司治理結(jié)構(gòu)相關(guān)研究

公司治理結(jié)構(gòu)的研究最早起源于20世紀30年代美國經(jīng)濟學(xué)家Berle和Means[1]提出的委托代理理論,他們發(fā)現(xiàn)企業(yè)所有者兼任經(jīng)營者的模式存在很大弊端,認為所有權(quán)和經(jīng)營權(quán)應(yīng)當進行隔離,這是現(xiàn)代公司治理邏輯的起點。

(1)公司治理結(jié)構(gòu)的構(gòu)成研究

國際上一般將公司治理結(jié)構(gòu)分為股權(quán)結(jié)構(gòu)、董事會機制、監(jiān)事會機制和管理層激勵四個部分,國內(nèi)外針對這四個部分的研究十分豐富。

Maug(1998)[2]認為高持股比例的機構(gòu)投資者更傾向于長期持有,并積極收集信息以監(jiān)督管理層的經(jīng)營行為;Gomes和Novaes(2005)[3]發(fā)現(xiàn)權(quán)益效應(yīng)和折中效應(yīng)使得股權(quán)制衡降低效率成本,導(dǎo)致大股東監(jiān)督過度,且股權(quán)制衡所導(dǎo)致的折衷并非總是有效;Duchin等(2010)[4]發(fā)現(xiàn)低信息獲取成本提高獨立董事的有效性,高信息信息獲取成本則相反;Bulan和Sanyal(2011)[5]認為管理層股權(quán)激勵能夠緩解代理問題,降低代理成本;祝繼高等(2015)[6]通過對比分析獨立董事和非控股股東董事之間的監(jiān)督行為差異,發(fā)現(xiàn)股權(quán)的集中和投資者保護的弱化使得非控股股東董事相較于獨立董事更好地監(jiān)督控股股東和管理層;Sutton等(2018)[7]通過構(gòu)建綜合股東不平等指數(shù)來衡量代理沖突,發(fā)現(xiàn)董事會缺失獨立性使得代理問題更加嚴重;周澤將等(2019)[8]基于2007-2016年A股上市公司數(shù)據(jù),發(fā)現(xiàn)監(jiān)事會經(jīng)濟獨立性能夠減低代理成本從而抑制企業(yè)違規(guī)行為;胥朝陽和趙曉陽(2019)[9]發(fā)現(xiàn)管理層薪酬激勵能夠降低代理成本,提高公司治理效率;Satrio和Kontesa(2021)[10]認為監(jiān)事會的獨立性是保障其在公司治理中發(fā)揮積極作用的重要因素;鄧小軍和侯楓婷(2021)[11]發(fā)現(xiàn)股權(quán)集中度與公司財務(wù)風(fēng)險呈負相關(guān),即股權(quán)集中度越高,財務(wù)風(fēng)險越小。

.............................

2相關(guān)概念界定與理論基礎(chǔ)

2.1相關(guān)概念界定

2.1.1證券公司的概念和類型

公司治理論文參考

證券公司,又稱投資銀行,現(xiàn)代投資銀行起源于18世紀中葉的英國,一些歐洲移民商人開始承兌貿(mào)易商的匯票并為自身和其他商人的短期債務(wù)提供融資,故被稱為商人銀行,我國引用“證券公司”的稱謂(后文稱證券公司),是指經(jīng)審查批準而成立的專門經(jīng)營證券業(yè)務(wù)的有限責任公司或股份有限公司。

根據(jù)不同階段不同標準,證券公司有不同的分類方式。按照業(yè)務(wù)發(fā)展和經(jīng)營范圍分,包括庫恩的四層次定義;按照組織形式和企業(yè)制度分,依次發(fā)展為私人或合伙人企業(yè)型、有限責任公司型和公眾公司型(中信證券屬于公眾公司型)。目前證券公司的組織形態(tài)主要有四種:一是全能型銀行直接經(jīng)營證券公司業(yè)務(wù),如德意志銀行;二是商業(yè)銀行擁有的證券公司,如英國的匯豐集團,瑞士的瑞銀集團;三是是獨立型的專業(yè)性證券公司,它們通常都有專長的業(yè)務(wù)方向,如美國的高盛、摩根士丹利,我國的中信證券、中金公司,日本的野村證券;四是大型跨國公司的財務(wù)公司。

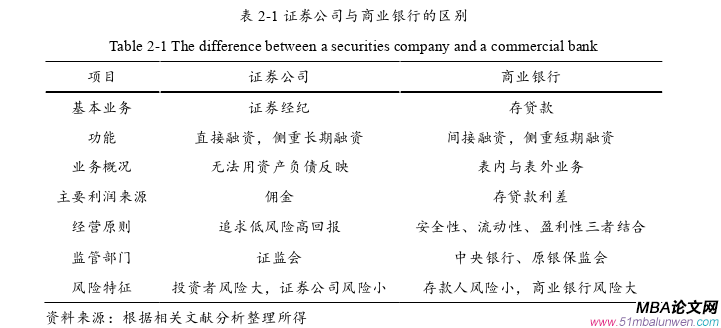

證券公司的基本特征是綜合經(jīng)營證券市場業(yè)務(wù),是證券市場的核心參與者,它與一般性資訊、中介服務(wù)業(yè)相比屬于金融服務(wù)業(yè),與其他專業(yè)性金融服務(wù)機構(gòu)相比屬于智力密集型行業(yè),主要服務(wù)于資本市場,與商業(yè)銀行是間接融資市場的關(guān)鍵中介相對應(yīng),證券公司是直接融資市場的關(guān)鍵中介,其與商業(yè)銀行的主要區(qū)別如表2-1所示。證券公司的資金主要來源于股票、債券以及股本金,自有資本較少,具有高杠桿的特征,因而其業(yè)務(wù)開展具有高風(fēng)險性,這是證券公司的突出特征之一,在追求高回報的經(jīng)營過程中,為滿足控制風(fēng)險的前提,證券公司的資產(chǎn)必須具備高流動性。

..................................

2.2理論基礎(chǔ)

2.2.1資本結(jié)構(gòu)理論

資本結(jié)構(gòu)是指企業(yè)各種資本來源的構(gòu)成和比例關(guān)系,廣義的資本結(jié)構(gòu)是指企業(yè)包括長期資金和短期資金在內(nèi)的全部資金的結(jié)構(gòu),狹義的資本結(jié)構(gòu)是指企業(yè)各種長期資本來源的構(gòu)成和比例關(guān)系,尤其是指長期債務(wù)資本與權(quán)益資本之間的構(gòu)成和比例關(guān)系,本文選用的是廣義的資本結(jié)構(gòu)。資本結(jié)構(gòu)理論的核心為MM理論。

本章通過梳理證券公司、公司治理結(jié)構(gòu)相關(guān)概念以及資產(chǎn)定價、價值評估理論基礎(chǔ),總結(jié)出以下幾點,作為后文研究的基礎(chǔ)。

(1)證券行業(yè)的特殊性

①持牌經(jīng)營——特許經(jīng)營權(quán)

證券公司開展承銷業(yè)務(wù)或證券發(fā)行、收費的銀行業(yè)務(wù)和交易業(yè)務(wù),需要獲得證監(jiān)會的牌照審批,其經(jīng)營業(yè)績受到政策變動的影響很大,2016年以來資本市場相關(guān)政策趨于開放,如QDII、QFII制度,逐漸放寬資本市場準入條件等,但2023年以來,對證券市場的準入監(jiān)管等開始趨嚴。

②資本市場直接融資核心中介,證券公司為法定參與者。

在證券經(jīng)紀與交易業(yè)務(wù)中,證券公司是證券交易所的會員,扮演著經(jīng)紀商、交易商和做市商三種角色;在證券發(fā)行與承銷保薦業(yè)務(wù)中,證券公司是法定保薦人和承銷商;在許多其他融資業(yè)務(wù)中,證券公司也都是法定參與者。

③自有資本低,高杠桿高風(fēng)險。

證券公司的資本來源多為股票和債券發(fā)行,自有資本較少,具有高杠桿高風(fēng)險的經(jīng)營特征。

........................

3公司治理結(jié)構(gòu)對證券公司價值影響的實證研究 ............................... 22

3.1影響機制分析 ............................... 22

3.2研究設(shè)計 ....................................... 23

4引入公司治理結(jié)構(gòu)因素的中信證券價值評估 ................... 30

4.1中信證券公司概況 ................................. 30

4.1.1股權(quán)、高管與員工結(jié)構(gòu) ........................ 30

4.1.2經(jīng)營情況 ............................... 33

5基于公司治理結(jié)構(gòu)的證券公司價值提升對策建議 ........................... 52

5.1優(yōu)化股權(quán)結(jié)構(gòu) ................................. 52

5.2完善獨立董事制度 .......................... 52

5基于公司治理結(jié)構(gòu)的證券公司價值提升對策建議

5.1優(yōu)化股權(quán)結(jié)構(gòu)

股權(quán)結(jié)構(gòu)分散化是現(xiàn)代公司的第一個特征,它降低了股東們在集體行動上的決策一致性,提高了治理成本,弱化了對公司經(jīng)營者的監(jiān)督,有效分散股權(quán)結(jié)構(gòu)能夠在一定程度上解決公司治理問題,從而提高公司價值。然而,我國上市證券公司多為國有企業(yè),第一大股東持股比例均值為28.09%,大于四分之一,最大值至今仍超過50%,前十大股東持股比例均值為60%,最大值達91.20%,最小值37.16%也超過三分之一,且多為國有股,說明股權(quán)集中度普遍較高;并且,這些證券公司的限售股比重也普遍較高,均值高達54.239%,超過一半。

中信證券的第一大股東持股比例近年來維持在17%左右,前十大股東持股比例接近且小于50%,均低于行業(yè)平均水平,保持著穩(wěn)定可持續(xù)的股權(quán)結(jié)構(gòu);其限售股比重維持在38%左右,也低于行業(yè)平均水平,可以充分運用限售規(guī)則降低股票的二級市場流動性,縮窄大股東和持股高管的套利空間。證券公司可以根據(jù)自身股權(quán)結(jié)構(gòu)特征做出調(diào)整,股權(quán)集中度過高、限售股比重高的證券公司引入有潛力的非國有戰(zhàn)略投資者,同時維持限售股比重,健全股東退出機制,增加股權(quán)吸引力;股權(quán)相對分散、限售股比重低的證券公司的股票流動性高,考慮引入穩(wěn)健的地方國有持股平臺,建立穩(wěn)定的股權(quán)結(jié)構(gòu),提高限售股比重,提振股民信心。

.................................

6結(jié)論

6.1研究結(jié)論

隨著注冊制的正式落地,證券行業(yè)將迎來新的發(fā)展周期,作為證券市場的核心參與者,證券公司也將面臨新的機會和挑戰(zhàn)。為探究證券公司價值長期低估的問題,本文首先通過實證研究法得到公司治理結(jié)構(gòu)因素與證券公司價值之間的關(guān)系,并進行了穩(wěn)健性檢驗,然后運用案例研究法,介紹中信證券公司概況,結(jié)合實物期權(quán)(B-S)定價模型與自由現(xiàn)金流(FCFF)折現(xiàn)模型,將公司治理結(jié)構(gòu)因素引入B-S定價模型,比較分析引入公司治理結(jié)構(gòu)因素和未引入公司治理結(jié)構(gòu)因素的中信證券估值過程和結(jié)果,提出基于公司治理結(jié)構(gòu)的證券公司價值提升對策建議,結(jié)論如下:

(1)公司治理機構(gòu)指標體系下的股權(quán)結(jié)構(gòu)、董事會機制和管理層激勵對證券公司價值的影響不盡相同。股權(quán)結(jié)構(gòu)中股權(quán)集中度與證券公司價值負相關(guān)且結(jié)果顯著,股權(quán)制衡度與證券公司價值正相關(guān)但結(jié)果不顯著,限售股比重與證券公司價值正相關(guān)且結(jié)果顯著;董事會機制中董事薪酬與證券公司價值正相關(guān)且結(jié)果顯著,獨立董事比重與證券公司價值正相關(guān)但結(jié)果不顯著;管理層激勵中管理層報酬與證券公司價值正相關(guān)且結(jié)果顯著。

(2)中信證券價值確實存在低估的可能,且引入公司治理結(jié)構(gòu)因素的評估價值大于未引入公司治理結(jié)構(gòu)因素的評估價值,公司治理結(jié)構(gòu)對中信證券價值的影響主要是通過影響標的資產(chǎn)未來現(xiàn)金流,提高標的資產(chǎn)價格來實現(xiàn)的。

(3)在實證研究和估值案例研究的基礎(chǔ)上提出基于公司治理結(jié)構(gòu)的證券公司價值提升對策建議。證券公司可以考慮優(yōu)化股權(quán)結(jié)構(gòu),降低股權(quán)集中度,維持限售股比重;完善獨立董事制度,更好發(fā)揮監(jiān)督職能;設(shè)立激勵相容的管理層激勵機制;保持適當?shù)呢攧?wù)杠桿,發(fā)揮良性的財務(wù)杠桿效應(yīng);強化內(nèi)部控制措施,實現(xiàn)公司治理的相互制衡。

參考文獻(略)

表咨詢")