數(shù)字化轉(zhuǎn)型對(duì)制造業(yè)企業(yè)韌性的影響思考

本文是一篇公司治理論文,本文致力于搜集與研究主題相匹配的公司實(shí)例與資料,并設(shè)計(jì)模型,為后續(xù)的實(shí)證分析鋪墊定基石。最后,依據(jù)提出的假設(shè)與構(gòu)建的模型,進(jìn)行實(shí)證分析,并依據(jù)實(shí)證分析的發(fā)現(xiàn)。

1緒論

1.1研究背景及意義

1.1.1研究背景

進(jìn)入本世紀(jì)后,一系列突發(fā)事件頻繁發(fā)生,使組織身處充滿不確定性且復(fù)雜的環(huán)境中,遭受沖擊且自身生存遭受威脅。盡管遭遇了一系列危機(jī)事件的嚴(yán)重沖擊,部分杰出企業(yè)仍展現(xiàn)出了驚人的恢復(fù)力和反彈能力,成功地將損失控制在最小范圍內(nèi),并力圖重塑自身的競(jìng)爭(zhēng)優(yōu)勢(shì)。這種在逆境中展現(xiàn)出的堅(jiān)韌與那些因無(wú)法應(yīng)對(duì)危機(jī)而陷入困境的企業(yè)形成了鮮明的對(duì)比。在當(dāng)前具有“VUCA”(不確定性、易變性、復(fù)雜性和模糊性)特征的時(shí)代中,不同企業(yè)所表現(xiàn)出的行為模式和績(jī)效水平差異顯著,這無(wú)疑為我們提供了寶貴的啟示,即在危機(jī)面前,企業(yè)的應(yīng)對(duì)能力和戰(zhàn)略調(diào)整能力對(duì)其長(zhǎng)遠(yuǎn)發(fā)展具有至關(guān)重要的影響。其中,組織韌性的差異是一個(gè)關(guān)鍵原因(Ishak&Williams,2018)[1]。由于頻繁出現(xiàn)的“黑天鵝”事件與潛在的“灰犀牛”風(fēng)險(xiǎn),組織韌性這一具有特定情境意義的概念重新進(jìn)入了管理學(xué)者的視野,并逐漸成為他們深入研究的熱點(diǎn)話題。組織韌性不僅關(guān)乎企業(yè)在面對(duì)突發(fā)事件時(shí)的應(yīng)對(duì)能力,更體現(xiàn)了其在復(fù)雜多變環(huán)境中持續(xù)發(fā)展的潛力。因此,對(duì)組織韌性的深入研究,不僅有助于我們更好地理解企業(yè)在危機(jī)中的行為模式,更能為提升企業(yè)的抗風(fēng)險(xiǎn)能力提供有力的理論支持和實(shí)踐指導(dǎo)。

尤其在2020年,突如其來(lái)的新冠肺炎疫情對(duì)公眾生命健康及國(guó)家經(jīng)濟(jì)運(yùn)行帶來(lái)了前所未有的沖擊,大量企業(yè)遭受重創(chuàng),被迫大幅度削減規(guī)模、實(shí)施裁員,部分甚至已瀕臨破產(chǎn)邊緣;同時(shí),民眾普遍面臨就業(yè)壓力,半失業(yè)乃至完全失業(yè)現(xiàn)象頻現(xiàn),導(dǎo)致收入大幅下滑,社會(huì)經(jīng)濟(jì)發(fā)展陷入深度停滯,甚至顯露出衰退跡象。這無(wú)疑是近百年來(lái)罕見(jiàn)的重大變革期。近年來(lái),危機(jī)性事件頻頻發(fā)生,呈現(xiàn)出“VUCA”特質(zhì)的環(huán)境日益顯現(xiàn)常態(tài)化的特征,我們身處的時(shí)代充滿了不確定性。在這樣的背景下,企業(yè)能否重整旗鼓、迎難而上,與其自身的組織韌性密切相關(guān)。韌性,作為逆境中的支撐力量,對(duì)企業(yè)在復(fù)雜多變的環(huán)境中應(yīng)對(duì)危機(jī)、化解風(fēng)險(xiǎn)、實(shí)現(xiàn)穩(wěn)健發(fā)展至關(guān)重要(Ortiz-de-Mandojana&Bansal,2016)[2]。因此,對(duì)組織韌性的研究顯得尤為重要,它有助于我們更好地理解和應(yīng)對(duì)當(dāng)前復(fù)雜多變的社會(huì)經(jīng)濟(jì)環(huán)境。

公司治理論文怎么寫

............................

1.2研究?jī)?nèi)容與研究方法

1.2.1研究?jī)?nèi)容

本研究依托于數(shù)字化創(chuàng)新理論、價(jià)值鏈理論、資源基礎(chǔ)理論及高級(jí)理論的框架,聚焦于“數(shù)字化轉(zhuǎn)型”與“企業(yè)韌性”這一核心關(guān)聯(lián),深入探索兩者之間的內(nèi)在聯(lián)系,系統(tǒng)性地剖析了數(shù)字化轉(zhuǎn)型如何作用于企業(yè)韌性的影響機(jī)制,以及在此過(guò)程中開(kāi)放式創(chuàng)新所扮演的中介角色。

第一章,緒論。該章開(kāi)篇即從VUCA特征情境日益常態(tài)化的現(xiàn)狀與數(shù)字經(jīng)濟(jì)蓬勃興起的雙重現(xiàn)實(shí)出發(fā),明確提出本文的研究課題,并闡述了其理論與實(shí)踐意義;隨后通過(guò)繪制技術(shù)路線圖的方式清晰呈現(xiàn)研究思路,并詳述了本研究的具體內(nèi)容;接著對(duì)所采用的研究方法進(jìn)行詳細(xì)說(shuō)明;最后,闡述本研究可能實(shí)現(xiàn)的創(chuàng)新點(diǎn)與理論貢獻(xiàn)。

第二章,文獻(xiàn)綜述。本章節(jié)對(duì)數(shù)字化轉(zhuǎn)型、企業(yè)韌性、開(kāi)放式創(chuàng)新這三個(gè)主題的既有研究成果進(jìn)行了全面而深入的整合分析。首先,就企業(yè)數(shù)字化轉(zhuǎn)型的研究進(jìn)展展開(kāi)探討,內(nèi)容涵蓋其發(fā)展趨勢(shì)、研究焦點(diǎn)、概念界定、測(cè)評(píng)方法、驅(qū)動(dòng)因素以及對(duì)經(jīng)濟(jì)影響的探究;其次,對(duì)企業(yè)韌性領(lǐng)域的研究脈絡(luò)進(jìn)行剖析,包括研究趨勢(shì)的捕捉、研究熱點(diǎn)的提煉、核心概念的解讀、衡量標(biāo)準(zhǔn)的歸納以及作用機(jī)制的探討;接下來(lái),針對(duì)數(shù)字化轉(zhuǎn)型與組織韌性間相互關(guān)聯(lián)的研究成果進(jìn)行系統(tǒng)梳理,揭示兩者間理論與實(shí)證層面的交織互動(dòng);再次,對(duì)開(kāi)放式創(chuàng)新的相關(guān)研究展開(kāi)綜述,包括開(kāi)放式創(chuàng)新的內(nèi)涵以及維度的測(cè)量。最后,對(duì)上述各類研究進(jìn)行文獻(xiàn)綜述,對(duì)已有知識(shí)體系進(jìn)行批判性評(píng)價(jià)與建設(shè)性整合,旨在為后續(xù)研究提供堅(jiān)實(shí)的理論基礎(chǔ)與清晰的知識(shí)框架。

第三章,理論分析與研究假設(shè)。本章節(jié)以前文所梳理的數(shù)字化轉(zhuǎn)型與企業(yè)韌性研究的相關(guān)理論為依托,包括但不限于數(shù)字創(chuàng)新理論、價(jià)值鏈理論、資源基礎(chǔ)理論以及高階理論,基于這些理論框架對(duì)研究問(wèn)題進(jìn)行邏輯推演與理論論證。具體而言,本章著力剖析了數(shù)字化轉(zhuǎn)型對(duì)企業(yè)韌性產(chǎn)生的影響效應(yīng),對(duì)影響作用的內(nèi)在機(jī)理及二者關(guān)系中可能存在的中介變量進(jìn)行了深入理論解析,并在此基礎(chǔ)上提出了一系列具有針對(duì)性的假設(shè),進(jìn)而構(gòu)建了本文的理論模型。

.......................

2研究綜述

2.1理論基礎(chǔ)

2.1.1數(shù)字創(chuàng)新理論

數(shù)字創(chuàng)新領(lǐng)域的研究,源于對(duì)信息技術(shù)在商業(yè)應(yīng)用中創(chuàng)造價(jià)值和獲取競(jìng)爭(zhēng)優(yōu)勢(shì)的深入探索。這一領(lǐng)域的研究,由信息系統(tǒng)學(xué)者發(fā)起并推動(dòng),他們致力于分析數(shù)字技術(shù)如何影響企業(yè)戰(zhàn)略、生產(chǎn)要素和生產(chǎn)過(guò)程。Sambamurthy等人(2003)以及Nevo等人(2010)的研究成果為這一領(lǐng)域奠定了理論基礎(chǔ),為后續(xù)研究提供了重要的參考和啟示[4][5]。隨著數(shù)字技術(shù)的快速發(fā)展和普及,其在組織創(chuàng)新等活動(dòng)中的應(yīng)用也越來(lái)越深入。這種趨勢(shì)不僅推動(dòng)了企業(yè)運(yùn)營(yíng)模式的轉(zhuǎn)變,也為企業(yè)帶來(lái)了前所未有的商業(yè)機(jī)會(huì)。在這樣的背景下,諸如《斯隆管理評(píng)論》和MIS Q等這類國(guó)際頂級(jí)期刊均對(duì)“數(shù)字創(chuàng)新”這種新范式的管理開(kāi)展了研究討論,學(xué)術(shù)界逐步對(duì)數(shù)字創(chuàng)新這一新概念進(jìn)行關(guān)注和討論。Svahn等人(2017)以及Nambisan等人(2017)的研究進(jìn)一步豐富了數(shù)字創(chuàng)新的內(nèi)涵和外延[6][7],使其成為一個(gè)具有廣泛應(yīng)用前景的研究領(lǐng)域。數(shù)字創(chuàng)新不僅關(guān)注數(shù)字技術(shù)在組織內(nèi)部的應(yīng)用,還涉及到數(shù)字技術(shù)與組織外部環(huán)境的互動(dòng)和融合。

根據(jù)國(guó)際與國(guó)內(nèi)學(xué)術(shù)界的廣泛研究,數(shù)字技術(shù)的廣泛應(yīng)用無(wú)疑已深刻地改變了諸多領(lǐng)域,涉及產(chǎn)業(yè)結(jié)構(gòu)、經(jīng)營(yíng)策略、競(jìng)爭(zhēng)格局乃至商業(yè)模式的重塑(Hinings et al.,2018)[8]。這種變革超越了表面層次,深深滲入到企業(yè)運(yùn)作的各個(gè)方面,從產(chǎn)品與服務(wù)的革新(NYLéN et al,2019)[9],到企業(yè)對(duì)市場(chǎng)的滲透能力的提升(Foroudi et al.,2017)[10],再到企業(yè)內(nèi)部組織結(jié)構(gòu)的重構(gòu)(Forman et al.,2014)[11]。Yoo等(2010)對(duì)數(shù)字化創(chuàng)新的研究有著更為深刻的看法,他們認(rèn)為數(shù)字化創(chuàng)新就是將實(shí)體組件賦予數(shù)字化的內(nèi)涵,即就是將兩者進(jìn)行組合后所產(chǎn)生的新產(chǎn)品的一個(gè)過(guò)程性事件[51]。之后學(xué)者們將實(shí)體組件細(xì)致界定到產(chǎn)品層面,進(jìn)一步將數(shù)字化創(chuàng)新延伸到業(yè)務(wù)流程以及商業(yè)模式等不同方面(Yoo et al.,2012;姜紹靜等,2023;劉洋等,2020)[12][13][14]。而學(xué)者Fichman等(2014)企業(yè)價(jià)值鏈的全過(guò)程對(duì)數(shù)字創(chuàng)新進(jìn)行了維度劃分[15],包括企業(yè)流程、產(chǎn)品和商業(yè)模式三方面的創(chuàng)新。其中流程創(chuàng)新的表現(xiàn)形式為企業(yè)在生產(chǎn)、加工、制造以及交易和決策等方面的創(chuàng)新;產(chǎn)品創(chuàng)新是企業(yè)產(chǎn)品和服務(wù)應(yīng)用數(shù)字技術(shù)而開(kāi)展的創(chuàng)新,進(jìn)而創(chuàng)造出新的功能和服務(wù);而商業(yè)模式創(chuàng)新則是數(shù)字技術(shù)與企業(yè)經(jīng)營(yíng)模式的深度融合,催生出全新的商業(yè)模式和盈利方式(邢小強(qiáng)等,2019;李飛等,2019)[16][17]。

.............................

2.2數(shù)字化轉(zhuǎn)型相關(guān)研究綜述

2.2.1數(shù)字化轉(zhuǎn)型內(nèi)涵相關(guān)研究

數(shù)字化轉(zhuǎn)型是當(dāng)前企業(yè)發(fā)展的關(guān)鍵趨勢(shì)之一,盡管對(duì)其內(nèi)涵的理解尚未形成完全統(tǒng)一的定論,但可以從多個(gè)維度來(lái)探討其本質(zhì)。首先,數(shù)字化轉(zhuǎn)型的主體是企業(yè)。這意味著企業(yè)作為整個(gè)轉(zhuǎn)型過(guò)程的發(fā)起者、執(zhí)行者和受益者,需要全面審視自身的業(yè)務(wù)模式、組織結(jié)構(gòu)、運(yùn)營(yíng)流程等,并決定如何利用數(shù)字技術(shù)來(lái)推動(dòng)這些方面的創(chuàng)新與變革。其次,數(shù)字技術(shù)是實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型的核心工具。它們?yōu)槠髽I(yè)提供了前所未有的數(shù)據(jù)處理、分析、應(yīng)用的能力,使得企業(yè)能夠更精準(zhǔn)地洞察市場(chǎng)、優(yōu)化運(yùn)營(yíng)、提升客戶體驗(yàn)。最后,數(shù)字化轉(zhuǎn)型的結(jié)果是企業(yè)實(shí)現(xiàn)外部和內(nèi)部的重大創(chuàng)新與變革。這種變革不僅體現(xiàn)在產(chǎn)品或服務(wù)的創(chuàng)新上,更體現(xiàn)在企業(yè)整體業(yè)務(wù)模式、運(yùn)營(yíng)流程、組織文化等多個(gè)方面的全面升級(jí)。通過(guò)數(shù)字化轉(zhuǎn)型,企業(yè)可以重塑自身的競(jìng)爭(zhēng)優(yōu)勢(shì),實(shí)現(xiàn)可持續(xù)發(fā)展。需要強(qiáng)調(diào)的是,數(shù)字技術(shù)的固定破壞性特征使得企業(yè)在轉(zhuǎn)型過(guò)程中需要不斷適應(yīng)和調(diào)整(Karimi et al.,2015)[49]。這種破壞性并非完全負(fù)面的,它實(shí)際上是企業(yè)實(shí)現(xiàn)創(chuàng)造性破壞、推動(dòng)自身不斷進(jìn)步的重要?jiǎng)恿Α?shù)字技術(shù)具有能夠編程序和數(shù)據(jù)同質(zhì)性兩方面的基本特征,為企業(yè)提供了開(kāi)放靈活的創(chuàng)新環(huán)境,使得企業(yè)能夠不斷探索和嘗試新的業(yè)務(wù)模式、運(yùn)營(yíng)方式等(Yoo.,2012)[50]。

數(shù)字化轉(zhuǎn)型不是簡(jiǎn)單的現(xiàn)象,而是更為復(fù)雜且包含多重屬性的,它涉及到企業(yè)的各個(gè)方面,從戰(zhàn)略制定到組織邏輯,再到具體的業(yè)務(wù)改進(jìn)和流程革新。不同學(xué)者和研究人員從不同角度對(duì)數(shù)字化轉(zhuǎn)型進(jìn)行了深入的探討和補(bǔ)充。Yoo等人(2010)的觀點(diǎn)強(qiáng)調(diào)了數(shù)字創(chuàng)新對(duì)組織邏輯的重塑[51],以及物理產(chǎn)品數(shù)字化和分層模塊化產(chǎn)品體系結(jié)構(gòu)對(duì)組織結(jié)構(gòu)和戰(zhàn)略框架的影響。這為我們理解數(shù)字化轉(zhuǎn)型在組織層面的變革提供了重要視角。Reis等人(2018)對(duì)數(shù)字化轉(zhuǎn)型的組織化和社交性特征的補(bǔ)充,進(jìn)一步拓展了我們對(duì)數(shù)字化轉(zhuǎn)型的理解[52]。數(shù)字化轉(zhuǎn)型不僅是技術(shù)的運(yùn)用,更是一種組織文化的變革,它要求企業(yè)在社交和組織層面進(jìn)行深度整合。朱秀梅和林曉玥(2021)的研究則為我們提供了一個(gè)全面的數(shù)字化轉(zhuǎn)型框架,從前因、類型到結(jié)果,都進(jìn)行了深入的剖析[53]。

.......................

3 理論分析及研究假設(shè) .............................. 29

3.1 數(shù)字化轉(zhuǎn)型與企業(yè)韌性的影響分析 ............................. 29

3.1.1 數(shù)字化轉(zhuǎn)型與企業(yè)防御能力 ................................. 31

3.1.2 數(shù)字化轉(zhuǎn)型與企業(yè)恢復(fù)能力 ........................... 32

4 研究設(shè)計(jì) ....................................... 41

4.1 樣本選取與數(shù)據(jù)來(lái)源 ............................. 41

4.2 變量設(shè)計(jì) ...................................... 41

5 實(shí)證分析 ......................... 53

5.1 主效應(yīng)檢驗(yàn)結(jié)果分析 ................................... 53

5.2 中介效應(yīng)檢驗(yàn)結(jié)果分析........................... 54

6實(shí)證結(jié)果討論與管理啟示

6.1檢驗(yàn)結(jié)果總結(jié)

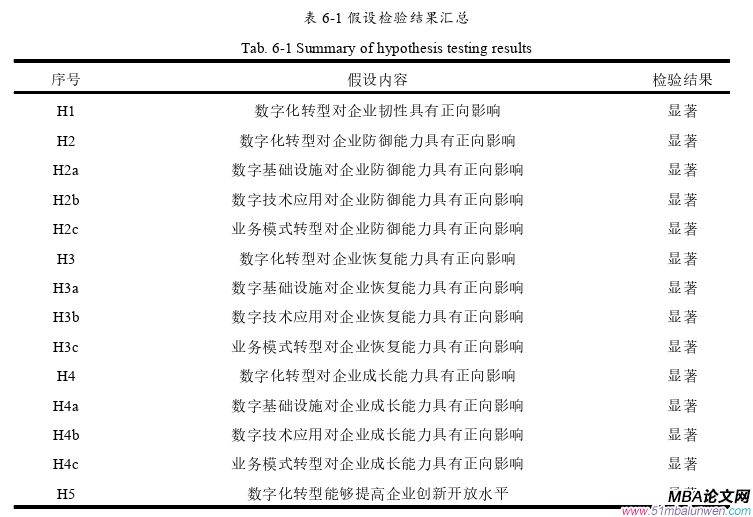

本文在結(jié)合數(shù)字創(chuàng)新理論、價(jià)值鏈理論、資源基礎(chǔ)理論、高階理論分析探討了數(shù)字基礎(chǔ)設(shè)施、數(shù)字技術(shù)應(yīng)用、業(yè)務(wù)模式轉(zhuǎn)型對(duì)企業(yè)防御能力、恢復(fù)能力、成長(zhǎng)能力的作用機(jī)理,借助多元回歸分析方法對(duì)假設(shè)進(jìn)行嚴(yán)謹(jǐn)檢驗(yàn)后,獲得了一致且可靠的實(shí)證數(shù)據(jù)支持,從而確認(rèn)了所有預(yù)設(shè)假設(shè)的有效性:數(shù)字化轉(zhuǎn)型對(duì)企業(yè)韌性產(chǎn)生積極影響,并且開(kāi)放式創(chuàng)新在數(shù)字化轉(zhuǎn)型與企業(yè)韌性二者間扮演著中介角色。關(guān)于此,本文詳盡的假設(shè)驗(yàn)證結(jié)果展示于表6-1中。

公司治理論文參考

........................

7結(jié)論與展望

7.1研究結(jié)論

在數(shù)字化轉(zhuǎn)型的大潮中,層出不窮的數(shù)字技術(shù)與瞬息萬(wàn)變的市場(chǎng)機(jī)遇對(duì)組織的敏捷應(yīng)對(duì)能力提出了嚴(yán)峻考驗(yàn)。面對(duì)如此環(huán)境,組織必須構(gòu)建并內(nèi)化韌性,使之成為應(yīng)對(duì)環(huán)境多變、不確定、復(fù)雜、模糊特性的核心基因。誠(chéng)然,數(shù)字化時(shí)代的復(fù)雜多變給組織生存與發(fā)展帶來(lái)了巨大壓力,但同時(shí)也在無(wú)形中拓寬了組織韌性培養(yǎng)的領(lǐng)域與空間。本文在我國(guó)滬深A(yù)股上市公司數(shù)字化轉(zhuǎn)型不斷提升和組織間聯(lián)合創(chuàng)新不斷加深的背景下,探究了企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型是如何影響企業(yè)發(fā)展,如何提升企業(yè)韌性的,并以2012年-2021年間滬深A(yù)股上市公司為樣本進(jìn)行了實(shí)證研究。具體而言,本文首先對(duì)當(dāng)前學(xué)術(shù)界對(duì)于數(shù)字化轉(zhuǎn)型、企業(yè)韌性、開(kāi)放式創(chuàng)新進(jìn)行了理論綜述,闡述其概念,探究其相互之間產(chǎn)生影響的動(dòng)機(jī)和根源。其次,本文從實(shí)際出發(fā),分析數(shù)字化轉(zhuǎn)型影響企業(yè)韌性的實(shí)現(xiàn)機(jī)制,并將數(shù)字化轉(zhuǎn)型、企業(yè)韌性分維度探討,探究其作用機(jī)理。考慮到當(dāng)前企業(yè)之間開(kāi)放合作的趨勢(shì),本研究深入剖析了開(kāi)放式創(chuàng)新作為橋梁在企業(yè)數(shù)字化轉(zhuǎn)型與其韌性構(gòu)建間的中介效應(yīng),進(jìn)而提出本文的研究假設(shè)。繼而,本文致力于搜集與研究主題相匹配的公司實(shí)例與資料,并設(shè)計(jì)模型,為后續(xù)的實(shí)證分析鋪墊定基石。最后,依據(jù)提出的假設(shè)與構(gòu)建的模型,進(jìn)行實(shí)證分析,并依據(jù)實(shí)證分析的發(fā)現(xiàn),本文歸納出以下結(jié)論:

(1)數(shù)字化轉(zhuǎn)型對(duì)制造業(yè)企業(yè)韌性具有正向影響。包括:①數(shù)字基礎(chǔ)設(shè)施對(duì)企業(yè)防御能力、恢復(fù)能力、成長(zhǎng)能力具有正向影響。②數(shù)字技術(shù)應(yīng)用對(duì)企業(yè)防御能力、恢復(fù)能力、成長(zhǎng)能力具有正向影響。③業(yè)務(wù)模式轉(zhuǎn)型對(duì)企業(yè)防御能力、恢復(fù)能力、成長(zhǎng)能力具有正向影響。數(shù)字化轉(zhuǎn)型程度越高,企業(yè)也有較強(qiáng)的韌性。具體而言,當(dāng)企業(yè)在數(shù)字基礎(chǔ)設(shè)施方面投入越足,整個(gè)企業(yè)的防御性、靈活性、應(yīng)變性越強(qiáng)。同時(shí),數(shù)字化轉(zhuǎn)型中涉及的技術(shù)應(yīng)用,對(duì)提升企業(yè)組織效率、優(yōu)化資源配置發(fā)揮了關(guān)鍵作用,增強(qiáng)了企業(yè)在不利條件下的恢復(fù)力與彈性。企業(yè)韌性并非一朝一夕形成,亦非經(jīng)歷一次危機(jī)后即可鑄就,而是在常態(tài)與非常態(tài)環(huán)境交替中逐步孕育與發(fā)展的。當(dāng)企業(yè)具有較強(qiáng)的韌性時(shí),其在不利情景下生存、恢復(fù)、成長(zhǎng)也越快。同樣,企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型也不是一蹴而就的,甚至?xí)泻芏嗥髽I(yè)在轉(zhuǎn)型過(guò)程中遭遇失敗,因此正確認(rèn)識(shí)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)來(lái)說(shuō)很重要。當(dāng)前企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型進(jìn)停留在設(shè)施的投資中,而并沒(méi)有涉及到深層的應(yīng)用層面,更沒(méi)有將數(shù)據(jù)資源轉(zhuǎn)化為自身可以利用的資源,因此,企業(yè)需正視數(shù)字化轉(zhuǎn)型,重新定義數(shù)字化,本文將數(shù)字化轉(zhuǎn)型分為數(shù)字基礎(chǔ)設(shè)施、數(shù)字技術(shù)應(yīng)用、業(yè)務(wù)模式轉(zhuǎn)型三個(gè)層面,從投資到應(yīng)用再到轉(zhuǎn)型,多維度考察企業(yè)數(shù)字化轉(zhuǎn)型的各個(gè)層面。

參考文獻(xiàn)(略)

表咨詢")