新冠疫情前后國際股市風(fēng)險傳染特征思考

本文是一篇國際金融論文,本文通過構(gòu)建復(fù)雜網(wǎng)絡(luò)來研究疫情前后的國際股市風(fēng)險傳染特征。具體來看,首先,選取37個重要國家地區(qū)作為股市網(wǎng)絡(luò)的節(jié)點(diǎn),搜集整理上述國家地區(qū)的股指數(shù)據(jù),根據(jù)Prim算法構(gòu)建出疫情前后兩個時間區(qū)間的波動率網(wǎng)絡(luò),對構(gòu)建出的兩個網(wǎng)絡(luò)進(jìn)行拓?fù)浣Y(jié)構(gòu)對比分析。

第1章緒論

1.1選題背景與意義

1.1.1選題背景

2020年新冠疫情爆發(fā),與之相伴的國際市場工業(yè)停擺,貿(mào)易需求減少,供應(yīng)鏈與實(shí)際生產(chǎn)脫鉤等問題使得世界各國的經(jīng)濟(jì),政治以及社會生活各方面都受到嚴(yán)重影響。聚焦國際金融領(lǐng)域,首先是股票市場,2020年春節(jié)后的首個交易日(2月3日),中國內(nèi)地A股市場出現(xiàn)超3000個股跌停的劇烈震蕩,滬深股市的單邊下降幅度超過20%。美國、巴西等多個國家地區(qū)的股票市場也于2020年3月相繼暴跌。世界各國出現(xiàn)金融風(fēng)險的相互傳染和蔓延。這表明國際市場的風(fēng)險不確定性擴(kuò)大。其次是匯率市場,人民幣匯率僅在2021年3月9日至20日期間就累計(jì)下降2.15%。英鎊歐元和日元在此期間分別貶值11.34%,6.65%和8.37%。在此國際背景下聚焦國際股票市場,重點(diǎn)研究疫情沖擊下國際股市風(fēng)險傳染的新特征是非常有必要的。這有利于世界各國準(zhǔn)確把握經(jīng)濟(jì)新形勢并采取相應(yīng)措施。其次,各國可以根據(jù)這些新特征重新認(rèn)識與判斷股市風(fēng)險傳染,進(jìn)而進(jìn)行相應(yīng)風(fēng)險應(yīng)對。穩(wěn)定國際股市。

我國在國際市場上屬于進(jìn)口大國,其經(jīng)濟(jì)增長受能源,工業(yè)金屬以及各種農(nóng)產(chǎn)品的價格影響。新冠疫情導(dǎo)致的供求失衡,流動性枯竭問題使得這些商品的價格出現(xiàn)較大幅度波動,造成我國金融市場輸入性風(fēng)險顯著上升。所以對疫情期間國際股市的風(fēng)險傳染特征進(jìn)行分析非常有必要。一方面利于我國有效應(yīng)對國際股市新局面,進(jìn)一步做好疫情防控,降低國外疫情輸入性風(fēng)險。另一方面找到風(fēng)險傳染的驅(qū)動因素利于我國采取有效措施應(yīng)對外來風(fēng)險,也利于我國金融市場的穩(wěn)定和經(jīng)濟(jì)的增長。鑒于此,本文在我國金融輸入性風(fēng)險不斷上升的背景下聚焦國際股票市場,主要分析疫情期間國際股市風(fēng)險傳染的特征以及驅(qū)動風(fēng)險傳染的背后因素和機(jī)制。旨在為我國降低輸入性金融風(fēng)險以及國際股市的穩(wěn)定發(fā)展提供解決思路,給整個國際金融市場的風(fēng)險防范提供有效理論依據(jù)與政策指引。

.......................................

1.2研究思路與論文結(jié)構(gòu)

1.2.1研究思路

本文將新冠疫情作為一個突發(fā)公共衛(wèi)生事件看待,希望通過構(gòu)建疫情發(fā)生前后兩個時間段的國際股市網(wǎng)絡(luò)探究疫情發(fā)生之后國際股市風(fēng)險傳染出現(xiàn)哪些新特征進(jìn)而為我國降低金融風(fēng)險提供有效參考。為此,需要解決以下幾個問題:

其一,完成對疫情發(fā)生前后兩個時間段國際股市網(wǎng)絡(luò)的構(gòu)建。本文首先通過計(jì)算37只股票兩兩之間的互信息值將其轉(zhuǎn)換為股票之間的距離,其次根據(jù)距離信息運(yùn)用最小生成樹的Prim算法構(gòu)建疫情發(fā)生前后兩個時間段的股市網(wǎng)絡(luò)。

其二,完成對網(wǎng)絡(luò)結(jié)構(gòu)拓?fù)渲笜?biāo)的選取和社區(qū)劃分。本文選取網(wǎng)絡(luò)直徑,平均距離,接近中心性和介數(shù)中心性四個拓?fù)渲笜?biāo)來對網(wǎng)絡(luò)結(jié)構(gòu)進(jìn)行分析。運(yùn)用GN算法對網(wǎng)絡(luò)進(jìn)行社區(qū)劃分。

其三,完成對網(wǎng)絡(luò)的Hub節(jié)點(diǎn)識別和綜合評價體系構(gòu)建。首先運(yùn)用Pagerank算法計(jì)算37個節(jié)點(diǎn)的Pagerank值,根據(jù)Pagerank值的排序找出網(wǎng)絡(luò)的Hub節(jié)點(diǎn)。選取節(jié)點(diǎn)自身風(fēng)險,傳染強(qiáng)度,中心傳染性以及易受攻擊性四個指標(biāo)值運(yùn)用熵值法構(gòu)建網(wǎng)絡(luò)綜合評價體系。

其四,構(gòu)建SIR風(fēng)險傳染模型,研究疫情發(fā)生前后當(dāng)改變傳染率與恢復(fù)率時國際股市風(fēng)險的傳染范圍,傳染速度以及傳染深度有何變化。并且對比疫情前后風(fēng)險傳染特征有何差異。

.........................

第2章文獻(xiàn)綜述與基本概念方法

2.1文獻(xiàn)綜述2.1.1國內(nèi)外研究現(xiàn)狀

2.1.1.1關(guān)于金融風(fēng)險傳染基本概念研究現(xiàn)狀

金融風(fēng)險指的是會使企業(yè)或者機(jī)構(gòu)出現(xiàn)財(cái)務(wù)損失的一種風(fēng)險。比如金融市場風(fēng)險,金融產(chǎn)品風(fēng)險以及金融機(jī)構(gòu)風(fēng)險等。金融風(fēng)險的發(fā)生通常涉及內(nèi)生和外生兩方面的原因。內(nèi)生原因主要是指金融機(jī)構(gòu)內(nèi)部風(fēng)險累積,金融市場動蕩以及金融基礎(chǔ)設(shè)施不完善等問題,外生原因主要是指宏觀經(jīng)濟(jì)環(huán)境的變動以及突發(fā)事件的的沖擊等。金融風(fēng)險的發(fā)生會影響金融業(yè)務(wù)的開展,并且會降低金融機(jī)構(gòu)抵御其他風(fēng)險的能力對國家地區(qū)金融乃至經(jīng)濟(jì)安全造成威脅。

對于金融風(fēng)險傳染國際下并未有統(tǒng)一的定義。寬泛意義上金融風(fēng)險傳染是指當(dāng)一個金融機(jī)構(gòu)發(fā)生風(fēng)險時,其影響并不會只局限于該金融機(jī)構(gòu)而是通過某種方式傳染給其他相關(guān)機(jī)構(gòu),最終對整個金融機(jī)構(gòu)造成影響和沖擊。較為嚴(yán)格來說金融風(fēng)險傳染是指在金融危機(jī)發(fā)生期間,不同市場間波動相關(guān)性出現(xiàn)顯著增加的現(xiàn)象。對于金融風(fēng)險傳染很多學(xué)者有自己的研究觀點(diǎn),Paul(1998)為許多國家地區(qū)同時發(fā)生金融危機(jī)總結(jié)了三點(diǎn)原因:第一由共同因素造成的風(fēng)險傳染定義為季風(fēng)效應(yīng);第二當(dāng)某一國家地區(qū)發(fā)生金融危機(jī)通過貿(mào)易渠道造成其他國家地區(qū)也發(fā)生危機(jī)的風(fēng)險傳染定義為溢出效應(yīng);第三由一國發(fā)生金融風(fēng)險進(jìn)而使得其他國家地區(qū)發(fā)生金融風(fēng)險但是無法具體歸因于某一宏觀因素的風(fēng)險傳染定義為純傳染。并且他認(rèn)為純傳染的發(fā)生與金融投資者有關(guān)且是造成金融風(fēng)險傳染的根本原因[36]。Kristin(2012)認(rèn)為金融風(fēng)險傳染是由于極端負(fù)面事件沖擊所導(dǎo)致的溢出效應(yīng)[37]。

............................

2.2復(fù)雜網(wǎng)絡(luò)概念及其拓?fù)湫再|(zhì)

2.2.1復(fù)雜網(wǎng)絡(luò)基本概念

豐富多樣的各種系統(tǒng)組成現(xiàn)在的復(fù)雜世界,每個系統(tǒng)又包含了眾多參與主體。作為研究者來說若把這一個個參與主體都獨(dú)立的視作節(jié)點(diǎn),這些節(jié)點(diǎn)匯集到一起就成為一系列復(fù)雜節(jié)點(diǎn)。通常處于同一系統(tǒng)的節(jié)點(diǎn)相互之間有一定的相關(guān)性。進(jìn)一步將這些節(jié)點(diǎn)相互連接起來來反映這種相關(guān)性,那就對應(yīng)形成了許多節(jié)點(diǎn)之間的連邊。而這些復(fù)雜節(jié)點(diǎn)與其相互之間對應(yīng)的連邊就構(gòu)成了一個復(fù)雜網(wǎng)絡(luò)。為了讓復(fù)雜網(wǎng)絡(luò)的研究變得更加直觀方便,通常會選擇用圖的形式來呈現(xiàn)復(fù)雜網(wǎng)絡(luò)即網(wǎng)絡(luò)圖。一般用G來表示。一個復(fù)雜網(wǎng)絡(luò)圖G?V,E?是由點(diǎn)的集合V?G?和邊的集合E?G?共同構(gòu)成的,如圖1所示:

國際金融論文怎么寫

若一個復(fù)雜網(wǎng)絡(luò)中存在n個節(jié)點(diǎn),這n個節(jié)點(diǎn)相互之間的相關(guān)關(guān)系各自用一個元素來表示,產(chǎn)生了n?n個對應(yīng)元素,組成了一個n行n列的矩陣,通常稱之為鄰接矩陣,用方陣nnA表示。復(fù)雜網(wǎng)絡(luò)圖中節(jié)點(diǎn)之間的連邊會涉及到方向和權(quán)重,當(dāng)不考慮這兩個因素時,鄰接矩陣就是一個0-1矩陣,即當(dāng)矩陣中元素只取0和1兩個值,取0表示該元素對應(yīng)的兩個節(jié)點(diǎn)之間不存在連邊,取1表示這兩個節(jié)點(diǎn)之間存在連邊。

............................

第3章 國際股市網(wǎng)絡(luò)的構(gòu)建及社區(qū)劃分 ............................. 20

3.1 數(shù)據(jù)的收集與處理 ................................ 20

3.2 疫情發(fā)生前后國際股市網(wǎng)絡(luò)的構(gòu)建 ...................... 22

第4章 國際股市風(fēng)險傳染特征分析 ............................. 30

4.1 疫情發(fā)生前后國際股市網(wǎng)絡(luò)的Hub節(jié)點(diǎn)識別 ........................... 30

4.2 國際股市風(fēng)險傳染綜合評估 ...................... 32

第5章 結(jié)論與建議 .................................... 44

5.1 結(jié)論 .................................. 44

5.2 對策建議 ........................ 45

第4章國際股市風(fēng)險傳染特征分析

4.1疫情發(fā)生前后國際股市網(wǎng)絡(luò)的Hub節(jié)點(diǎn)識別

本節(jié)主要對上面構(gòu)建的疫情發(fā)生前后國際股市網(wǎng)絡(luò),通過對其股市網(wǎng)絡(luò)Hub節(jié)點(diǎn)的對比研究,分析在疫情發(fā)生前后國際股市的風(fēng)險傳染發(fā)生的一些變化及其對應(yīng)特征。

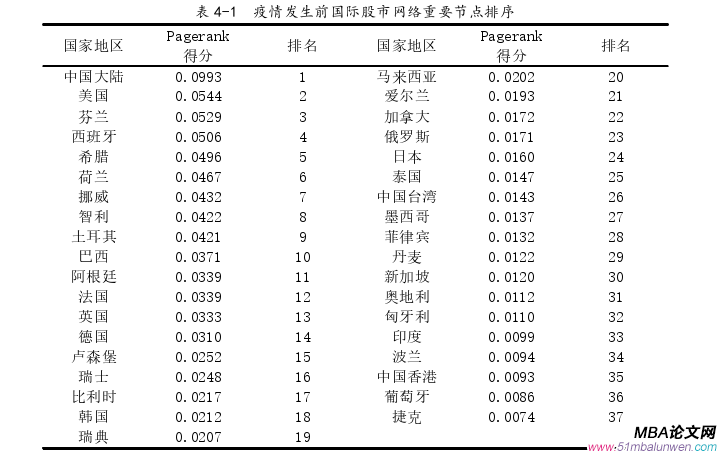

對上述已經(jīng)構(gòu)建的疫情發(fā)生前后兩個時間段的國際股市網(wǎng)絡(luò)各自運(yùn)用Pagerank算法計(jì)算其股市網(wǎng)絡(luò)節(jié)點(diǎn)的Pagerank值,并進(jìn)行相應(yīng)排序。識別這兩個股市網(wǎng)絡(luò)各自的Hub節(jié)點(diǎn)。得到的結(jié)果如表4-1,表4-2所示。

國際金融論文參考

.............................

第5章結(jié)論與建議

5.1結(jié)論

本文選取國際股市中37只主要股票作為網(wǎng)絡(luò)的節(jié)點(diǎn),以新冠疫情的發(fā)生前后兩個時間段為研究區(qū)間,將全球37個國家地區(qū)地區(qū)組成的國際股市模擬成一個復(fù)雜網(wǎng)絡(luò)。首先根據(jù)37只股票的每日收盤價數(shù)據(jù)計(jì)算每只股票的波動率,再根據(jù)波動率計(jì)算出表示股票之間相關(guān)關(guān)系的互信息值,將互信息值轉(zhuǎn)化為距離,依照Prim算法構(gòu)建兩個區(qū)間的波動率網(wǎng)絡(luò)。其次對構(gòu)建的網(wǎng)絡(luò)進(jìn)行拓?fù)浣Y(jié)構(gòu)性質(zhì)的分析以及運(yùn)用GN算法對網(wǎng)絡(luò)進(jìn)行社區(qū)劃分研究,接著計(jì)算出37個節(jié)點(diǎn)在兩個網(wǎng)絡(luò)中的Pagerank值,構(gòu)建綜合評價體系,計(jì)算37個節(jié)點(diǎn)的綜合得分對股市網(wǎng)絡(luò)的節(jié)點(diǎn)在風(fēng)險傳染中重要程度進(jìn)行分析。最后構(gòu)建SIR風(fēng)險傳染模型研究傳染率與恢復(fù)率對股市風(fēng)險傳染范圍,速度以及深度三方面的影響,對比疫情前后股市風(fēng)險傳染的特征變化。最終得出了以下結(jié)論:

第一,通過對疫情前后37個國家地區(qū)的每日收盤價波動率數(shù)據(jù)進(jìn)行統(tǒng)計(jì)性描述分析,可以知道,在疫情之后整個國際股市的價格標(biāo)準(zhǔn)差變大,也就是說整個國際股市的波動變大。

第二,疫情前后國際股市網(wǎng)絡(luò)拓?fù)浣Y(jié)構(gòu)有較大差異。具體來看在疫情之后網(wǎng)絡(luò)的平均距離變大,這表示金融風(fēng)險在網(wǎng)絡(luò)中不同節(jié)點(diǎn)之間進(jìn)行傳染的時候所要經(jīng)歷的節(jié)點(diǎn)數(shù)變多,風(fēng)險傳遞的效率有所下降;網(wǎng)絡(luò)的接近中心性下降,這表示網(wǎng)絡(luò)中各節(jié)點(diǎn)之間的緊密程度有所下降,風(fēng)險在不同節(jié)點(diǎn)之間的傳染速度變慢;網(wǎng)絡(luò)的介值中心性提高,這表示網(wǎng)絡(luò)中的重要節(jié)點(diǎn)在網(wǎng)絡(luò)中傳染風(fēng)險的效應(yīng)提高了,網(wǎng)絡(luò)中重要節(jié)點(diǎn)的質(zhì)量更高。

第三,國際股市風(fēng)險的傳染存在著顯著的中心節(jié)點(diǎn)效應(yīng)。對于國際股市來說,當(dāng)它受到新冠疫情沖擊的時候,波動和風(fēng)險會最先通過這些中心節(jié)點(diǎn)向整個國際股市迅速傳播。針對本文研究結(jié)果可知,中國大陸,美國以及一些歐美發(fā)達(dá)國家地區(qū)都是國際股市網(wǎng)絡(luò)中重要的中心節(jié)點(diǎn),主要是因?yàn)檫@些國家地區(qū)資本開放程度較高,對外貿(mào)易活動頻繁,在這些金融活動往來中更加加速了風(fēng)險在整個股市網(wǎng)絡(luò)中的傳染。

參考文獻(xiàn)(略)

- 中國與南亞能源合作的經(jīng)濟(jì)增長效應(yīng)探討2023-11-04

- 東道國制度風(fēng)險、雙邊政治關(guān)系對中國OFDI的影響—...2023-12-28

- 關(guān)于宏觀審慎政策對資本流入突然中斷的影響探討2024-01-27

- 中國外匯儲備規(guī)模對人民幣國際化的影響分析2024-03-05

- 我國對外直接投資對人民幣國際化的影響探討2024-03-17

- 伊利海外并購新西蘭Westland財(cái)務(wù)績效思考2024-04-09

- 20世紀(jì)后半葉馬恩島離岸金融中心的發(fā)展與演變2024-04-21

- 基于XGBoost的國際金融危機(jī)預(yù)警方案思考2024-05-12

表咨詢")