X農(nóng)業(yè)開發(fā)公司環(huán)境成本控制的思考

本文是一篇財會管理論文,本文利用了簡單的計量方法,對X農(nóng)業(yè)開發(fā)公司的農(nóng)作物生產(chǎn)的環(huán)境成本進(jìn)行了確認(rèn)和計量,從某種意義上反映了X農(nóng)業(yè)開發(fā)公司農(nóng)作物生產(chǎn)過程中產(chǎn)生的環(huán)境污染價值。

第1章緒論

1.1研究背景

新疆地廣人稀,受自然地理條件及氣候影響,新疆農(nóng)作物生產(chǎn)種植可用土地較少。為了解決糧食產(chǎn)出問題,提高耕地的利用率和產(chǎn)量,耕地使用農(nóng)藥和化肥的比例很大,另外,農(nóng)業(yè)技術(shù)相對落后,因此極大的破壞了土壤、水源、大氣等自然生態(tài)環(huán)境。本文的研究是對農(nóng)業(yè)環(huán)境成本的理論討論及農(nóng)業(yè)環(huán)境的保護(hù)具有十分重要的意義。

農(nóng)業(yè)環(huán)境成本是指為控制農(nóng)業(yè)生產(chǎn)而造成的實際損失。但是近些年來,特別是在農(nóng)業(yè)生產(chǎn)中出現(xiàn)了一些環(huán)境問題,這使得原本只涉及到工業(yè)企業(yè)的環(huán)境成本問題,逐漸擴(kuò)大到了農(nóng)業(yè)企業(yè),并引起了人們的關(guān)注。最近幾年,我國大力提倡綠色生產(chǎn),希望能盡量減少農(nóng)業(yè)生產(chǎn)種植過程中產(chǎn)生的污染,不僅可以降低企業(yè)的管理費用,還可以增加企業(yè)的經(jīng)濟(jì)效益。同時,還可以降低農(nóng)民購買的肥料,降低農(nóng)藥殘留,提高土地的肥力。目前大多數(shù)的農(nóng)企還沒有掌握好的技術(shù)來控制農(nóng)藥和肥料的使用量,未能采取節(jié)水灌溉設(shè)施,這導(dǎo)致了水資源的浪費且加重了環(huán)境污染程度的惡化。這不但不能降低公司的環(huán)境管理費用,還需要公司對環(huán)境有更高的管理水平。X農(nóng)業(yè)開發(fā)公司作為旨在提供健康綠色的農(nóng)作物產(chǎn)品的專業(yè)公司,應(yīng)該對公司農(nóng)業(yè)生產(chǎn)過程中的環(huán)境成本問題給予高度關(guān)注,并做好公司環(huán)境成本的核算與控制方面的工作。在迎合時代和經(jīng)濟(jì)發(fā)展要求的同時,實現(xiàn)公司自身的健康發(fā)展與提高,增加公司的利潤和收入,同時也是公司義務(wù)和責(zé)任的良好表現(xiàn)。在此背景下,本文從X農(nóng)業(yè)開發(fā)公司的環(huán)境成本管理控制狀況入手,對X農(nóng)業(yè)開發(fā)公司的環(huán)境成本控制問題進(jìn)行分析,并提出相應(yīng)的解決措施。

................................

1.2研究意義

1.2.1理論意義

目前,我國農(nóng)業(yè)企業(yè)環(huán)境成本的會計核算與控制研究目前尚處在初級階段,對環(huán)境成本的核算方法尚不統(tǒng)一,且公司在環(huán)境成本的控制上處于被動地位,導(dǎo)致了農(nóng)業(yè)環(huán)境成本的總體增長,環(huán)境污染問題日益突出,環(huán)境成本逐年增加。想要解決這些問題,就急切地需要減少公司環(huán)境成本負(fù)擔(dān)。基于之前環(huán)境成本理論研究為基礎(chǔ),本文主要結(jié)合農(nóng)業(yè)公司農(nóng)業(yè)種植生產(chǎn)過程中有可能產(chǎn)生環(huán)境污染的環(huán)節(jié),旨在建立一套綜合分析、對策研究的綜合環(huán)境成本控制的體系,從而讓農(nóng)業(yè)開發(fā)公司可以更好地控制環(huán)境污染和控制環(huán)境成本。所以,本研究既有理論價值,也有現(xiàn)實意義。

1.2.2現(xiàn)實意義

當(dāng)前,有關(guān)環(huán)境成本的研究多集中在煤炭、化工、污水、造紙等高污染行業(yè),對于農(nóng)業(yè)生產(chǎn)企業(yè)的環(huán)境成本研究相對較少。以X農(nóng)業(yè)開發(fā)公司為例,首先,需要確認(rèn)和計量該公司的農(nóng)業(yè)生產(chǎn)與種植過程中所產(chǎn)生的環(huán)境成本,其次進(jìn)行核算和控制,具體意義如下:

第一,對X農(nóng)業(yè)開發(fā)公司產(chǎn)生的環(huán)境成本進(jìn)行了評估,可以直接反映農(nóng)作物生產(chǎn)種植過程中產(chǎn)生的環(huán)境成本,有助于解決X農(nóng)業(yè)開發(fā)公司環(huán)境污染問題。科學(xué)地評估農(nóng)業(yè)生產(chǎn)環(huán)境成本是準(zhǔn)確核算的前提基礎(chǔ),反映產(chǎn)品的實際成本。根據(jù)X農(nóng)業(yè)開發(fā)公司的農(nóng)業(yè)生產(chǎn)種植流程,找出對環(huán)境有影響的污染點,確認(rèn)每一項與污染有關(guān)的環(huán)境成本支出,將環(huán)境成本費用和非環(huán)境成本費用分隔開,同時通過外部性理論將X農(nóng)業(yè)開發(fā)公司產(chǎn)生的環(huán)境成本貨幣化,通過對環(huán)境成本核算,計算出該公司的真實的環(huán)境成本,從而能夠更好的反映產(chǎn)品實際成本。

第二,通過對X農(nóng)業(yè)開發(fā)公司環(huán)境成本的估算,進(jìn)而為該公司農(nóng)作物生產(chǎn)種植外部環(huán)境成本內(nèi)在化控制提供重要依據(jù)。環(huán)境成本內(nèi)在化會使資源與環(huán)境的價值在商品價值中得到反映。內(nèi)在化的環(huán)境成本還有助于優(yōu)化資源的合理配置,推行清潔生產(chǎn)和全流程控制,以達(dá)到最大限度地合理的利用農(nóng)業(yè)資源,對X農(nóng)業(yè)開發(fā)公司的生態(tài)環(huán)境保護(hù),以及對公司的可持續(xù)發(fā)展起著十分重要的作用。

...........................

第2章環(huán)境成本的相關(guān)概念及理論基礎(chǔ)

2.1環(huán)境成本概念及分類

環(huán)境成本的定義從某種意義講就是環(huán)境降級的成本支出,是指企業(yè)因為經(jīng)營行為所導(dǎo)致的污染,以及由此造成環(huán)境質(zhì)量降低而引起的支出。環(huán)境降級包含兩部分:一是環(huán)境保護(hù)所花費的成本,二是環(huán)境降級所造成的成本。環(huán)境保護(hù)中的成本支出指的是在其過程中實際支付的價值成本;而環(huán)境污染造成的損失和為保護(hù)環(huán)境產(chǎn)生的支出,這部分稱之為環(huán)境損害成本。自然環(huán)境的概念同會計學(xué)中固定資產(chǎn)的概念和使用的特征相類似。在經(jīng)濟(jì)活動中,對環(huán)境造成污染致使環(huán)境降級而產(chǎn)生的成本我們稱之為環(huán)境降級成本。從會計學(xué)的角度來看,固定資產(chǎn)的折舊成本和環(huán)境降級的成本基本上是相似的。

在企業(yè)的實際生產(chǎn)經(jīng)營中,環(huán)境成本有以下幾個方面:一是資源耗損所產(chǎn)生的成本、二是環(huán)境降級所產(chǎn)生成本、三是資源維護(hù)造成的成本、四是環(huán)境保護(hù)所需花費的成本。為實現(xiàn)人類社會與經(jīng)濟(jì)發(fā)展健康綠色可持續(xù)這一目標(biāo),促進(jìn)以貨幣形式支付人力物力和財力,作為維護(hù)資源的成本。

..............................

2.2環(huán)境成本核算的內(nèi)涵

環(huán)境成本核算是在遵循會計準(zhǔn)則和原則的基礎(chǔ)上通過一定標(biāo)準(zhǔn)確定企業(yè)各項與環(huán)境成本相關(guān)的指標(biāo),并進(jìn)行科學(xué)的計量,以準(zhǔn)確的數(shù)據(jù)形式反映在企業(yè)賬務(wù)及相關(guān)財務(wù)報表中的過程。環(huán)境成本核算能為企業(yè)管理者提供更加全面的成本信息,為企業(yè)發(fā)展決策提供數(shù)據(jù)參考,還可以通過環(huán)境成本數(shù)據(jù)的發(fā)展變化檢測企業(yè)環(huán)境保護(hù)實施力度。

環(huán)境成本控制是指通過對環(huán)境費用進(jìn)行控制,從而達(dá)到改善企業(yè)經(jīng)濟(jì)效益的目的。同時對企業(yè)的可持續(xù)發(fā)展、社會福利、環(huán)保等方面都有一定的促進(jìn)作用。

財會管理論文怎么寫

環(huán)境成本控制的一般目的是為了達(dá)到最小的環(huán)境成本費用和收益最大化,同時兼顧了環(huán)境和經(jīng)濟(jì)效益。同時,企業(yè)的經(jīng)濟(jì)效益與環(huán)境效益是相互矛盾的,企業(yè)若不能從整體上優(yōu)化企業(yè)的利益,將會使企業(yè)的經(jīng)濟(jì)效益下降。所以“節(jié)能降耗”是企業(yè)降低環(huán)境成本的關(guān)鍵。“節(jié)能降耗”是一種既節(jié)省了成本又增加了效率的過程,既節(jié)省了資源,又降低了環(huán)境污染。通過對環(huán)境成本費用的控制,既可以達(dá)到節(jié)能安全、低能耗、無污染的目的又增加了經(jīng)濟(jì)效益。

............................

第3章X農(nóng)業(yè)開發(fā)公司環(huán)境成本估算..................................14

3.1 X農(nóng)業(yè)開發(fā)公司基本概況.........................................14

3.2 X農(nóng)業(yè)開發(fā)公司環(huán)境污染現(xiàn)狀.................................15

第4章X農(nóng)業(yè)開發(fā)公司環(huán)境成本控制現(xiàn)狀及存在問題...............................31

4.1 X農(nóng)業(yè)開發(fā)公司環(huán)境成本控制現(xiàn)狀.......................................31

4.2 X農(nóng)業(yè)開發(fā)公司環(huán)境成本控制存在的問題.........................32

第5章X農(nóng)業(yè)開發(fā)公司環(huán)境成本控制問題的對策與建議...........................36

5.1生產(chǎn)前預(yù)防控制.....................................36

5.1.1建立健全環(huán)境成本控制體系.......................................36

5.1.2加強公司員工環(huán)境成本核算與控制預(yù)防管理意識........................................36

第5章X農(nóng)業(yè)開發(fā)公司環(huán)境成本控制問題的對策與建議

5.1生產(chǎn)前預(yù)防控制

5.1.1建立健全環(huán)境成本控制體系

為了能更好的控制環(huán)境成本,X農(nóng)業(yè)開發(fā)公司要加強對農(nóng)業(yè)生產(chǎn)的綜合管理,必須建立一個專業(yè)的環(huán)境成本管理部門,旨在實現(xiàn)環(huán)保費用控制的目的。

環(huán)境成本費用的管理部門,在整個農(nóng)作物生產(chǎn)過程中,需要對產(chǎn)生的環(huán)境成本費用進(jìn)行控制,并對涉及到的各類環(huán)境問題進(jìn)行協(xié)調(diào)。在解決有關(guān)環(huán)境成本中的各類問題時,按照各自的職責(zé),分配到相應(yīng)的部門,并將這種有關(guān)于環(huán)境成本控制的理念,傳遞到公司的各個部門和涉及農(nóng)業(yè)生產(chǎn)各個環(huán)節(jié)的人員中去。環(huán)境成本管理部門要與財務(wù)部建立起一套統(tǒng)一的會計核算體系。建立環(huán)境成本會計科目,對X農(nóng)業(yè)開發(fā)公司農(nóng)業(yè)生產(chǎn)的環(huán)境成本費用進(jìn)行核算,并有專職的財務(wù)會計人員對環(huán)境費用數(shù)據(jù)進(jìn)行統(tǒng)計計算;同時,公司的經(jīng)營管理層、各部門領(lǐng)導(dǎo)及技術(shù)人員也應(yīng)該借鑒其他先進(jìn)企業(yè)有關(guān)環(huán)保成本管理控制的經(jīng)驗,并及時將學(xué)習(xí)到控制環(huán)境成本措施,根據(jù)本公司的實際情況進(jìn)行優(yōu)化和完善。

財會管理論文參考

..........................

第6章結(jié)論與展望

6.1結(jié)論

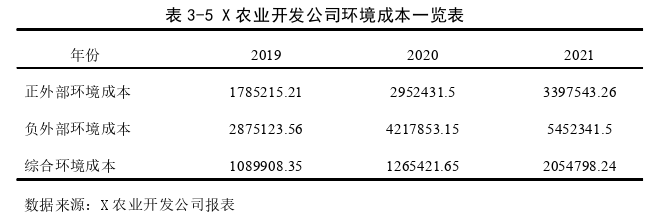

本文以X農(nóng)業(yè)開發(fā)公司農(nóng)作物生產(chǎn)種植的數(shù)據(jù)為基礎(chǔ),計算出2021年X農(nóng)業(yè)開發(fā)公司的綜合環(huán)境成本約為2054798.24元。其中負(fù)外部性環(huán)境成本約為5452341.5元,分別是:碳排放帶來的環(huán)境成本(618033.52元)、農(nóng)藥施用帶來的環(huán)境成本(1191467.04元)、化肥施用帶來的環(huán)境成本(498510.85元)及水資源灌溉浪費產(chǎn)生的環(huán)境成本(3144330.09元)。正外部性環(huán)境成本約為3397543.26元,分別是梭梭林防風(fēng)固沙總價值為2275460.95元、固碳價值和釋氧產(chǎn)生的價值769594.8元和352487.51元。通過計算結(jié)果可以看出X農(nóng)業(yè)開發(fā)公司負(fù)外部性環(huán)境成本中,水資源灌溉浪費產(chǎn)生的環(huán)境成本占比最重,由于X農(nóng)業(yè)開發(fā)公司灌溉方式不合理,以及未能完全采用節(jié)水設(shè)施,增加了公司的環(huán)境成本。同時,X農(nóng)業(yè)開發(fā)公司在農(nóng)業(yè)生產(chǎn)過程中,由于各種生產(chǎn)資料的投入,例如農(nóng)藥化肥等,雖然為X農(nóng)業(yè)開發(fā)公司的發(fā)展帶來了可觀的效益,但對生態(tài)環(huán)境的破壞也是不可忽略的。所以,要合理科學(xué)地安排生產(chǎn)要素的投入,推廣綠色科學(xué)種植的發(fā)展理念,并且達(dá)到生態(tài)和經(jīng)濟(jì)效益共生的發(fā)展趨勢。

環(huán)境成本控制的研究選取X農(nóng)業(yè)開發(fā)公司為案例進(jìn)行分析,根據(jù)分析可以看到X農(nóng)業(yè)開發(fā)公司在治理環(huán)境污染上的落后和被動,這就導(dǎo)致X農(nóng)業(yè)開發(fā)公司盡管在環(huán)境保護(hù)方面付出了一些代價但卻未能取得良好的效果,而且增加了公司的財務(wù)負(fù)擔(dān),使得公司的可持續(xù)發(fā)展受到了阻礙。通過上述的分析可以看出,X農(nóng)業(yè)開發(fā)公司現(xiàn)在存在的主要問題是:環(huán)境成本核算體系不完善、農(nóng)業(yè)種植技術(shù)不科學(xué),沒有實現(xiàn)綠色種植,環(huán)境成本控制觀念和意識較為淡薄,公司沒有設(shè)置環(huán)境成本相關(guān)科目。要解決以上問題,必須通過建立和完善環(huán)境成本控制制度,提高經(jīng)營者的環(huán)保意識,加大宣傳力度,指導(dǎo)農(nóng)民合理使用農(nóng)藥、農(nóng)膜、化肥等,并設(shè)置相關(guān)科目。

參考文獻(xiàn)(略)

- 海格通信連續(xù)并購績效研究2017-07-10

- 資本多元化對河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動作用研究2017-09-26

- 女性高管與上市公司財會融資優(yōu)序2017-12-26

- T化工企業(yè)財會應(yīng)收賬款風(fēng)險度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財會風(fēng)險預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財會柔性對企業(yè)價值的影響2018-03-01

- 重慶水務(wù)營運財會風(fēng)險管理研究2018-03-18

- 傳媒企業(yè)借殼上市財會問題及對策研究2018-04-16

- 電子商務(wù)模式下京東商城的內(nèi)部財會控制研究2018-04-20

- “營改增”對房地產(chǎn)業(yè)影響效應(yīng)財會管理分析2018-05-02

表咨詢")