報喜鳥商業模式轉型下財務戰略對企業價值的影響探討

時間:2023-03-07 來源:www.tupcqcu.cn作者:vicky

本文是一篇財會管理論文,本文通過計算和分析財務戰略矩陣橫縱坐標指標,發現報喜鳥公司在商業模式轉型下的財務戰略調整,使得企業自由現金流量得到改善,加權平均資本成本持續下降,可持續增長率總體呈上升趨勢,進而使企業創造更多價值。

1導論

1.1研究背景、目的及意義

1.1.1研究背景

傳統服裝行業主要依靠廉價勞動力在市場中形成優勢,近些年的勞動力成本上漲使得傳統服裝業企業面臨挑戰。與此同時,人們對服裝的觀念也發生變化,個性化、定制化的服務更受人們追捧。傳統服裝企業陷入了既要滿足顧客個性化的需求又不能拋棄大規模生產效益的困境中。如何尋求兩者之間的平衡,成為了傳統服裝企業亟須解決的難題。2015年和2016年的政府工作報告都明確提出了支持個性化定制,鼓勵商業模式創新的政策。在此大背景下,傳統服裝業的財務戰略急需進行針對性的調整,以配合商業模式轉型,提升企業價值。

報喜鳥控股股份有限公司是一家從事傳統成衣制造和銷售的服裝企業。從2014年開始,報喜鳥開始進行商業模式轉型,2016年成功完成轉型,從而使企業獲得更好的發展。報喜鳥成功轉型,財務戰略的適時調整極為關鍵,它能影響到企業的價值。故本文基于商業模式轉型,研究報喜鳥公司為了配合商業模式轉型財務戰略進行了哪些調整?財務戰略是否影響了企業的價值?財務戰略的調整影響企業價值的機理是什么?這些都是其他謀求轉型的傳統服裝企業關心的問題。本文將就上述問題進行回答,并從中獲得啟示,給其他傳統服裝企業轉型提供經驗。

..........................

1.2國內外相關文獻研究

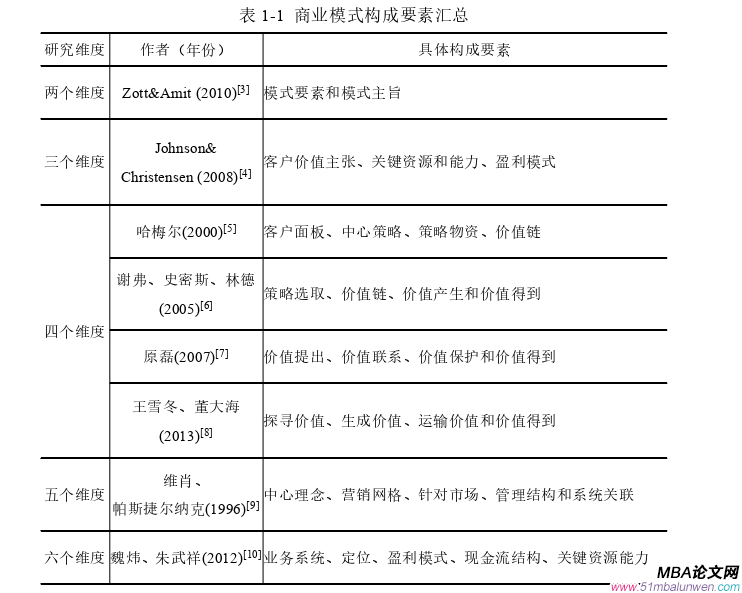

1.2.1關于商業模式的研究

學者倍爾曼和刻拉科[1]首次提出商業模式一詞,但在當時并未引起認可。讓商業模式一詞出現在學術界視野中的是學者Ghaziani和Ventresca(2006)的研究,他們把1975-2000年間有關于“商業模式”的文獻進行整理分析,使商業模式在學術界成為了研究熱點[2]。

(1)商業模式構成要素

商業模式構成要素是眾多學者關注的焦點問題,分析有關文獻可以發現眾多學者對此進行研究且觀點各異。本文將以商業模式構成要素的研究維度個數為分類依據,整理如下表1-1所示:

財會管理論文怎么寫

..........................

2相關概念和理論基礎

2.1相關概念

2.1.1商業模式

20世紀50年代,商業模式首次出現在研究文獻上,并于90年代末形成獨立研究體系。學術界將商業模式的概念分為三大研究維度:盈利維度、價值維度和整合維度。

盈利研究維度認為商業模式的最終目標在于盈利,其中受到廣泛認可的說法有“為了盈利而經營商業的途徑(Rappa,2000)[49]”、“為顧客創造價值從而實現企業價值的方法(Afuah,2001)[12]”、“企業獲取利潤的故事(瑪格麗塔和斯通,2013)[50]”等。

價值研究維度從價值創造角度作為研究切入點。商業模式價值類研究的開山之作是由Timmers(1998)提出的“企業價值創造的基本邏輯”[51]。繼承價值創造的基本思路,從市場營銷的角度出發,Afuah和Tucci(2001)將客戶價值視為重點,認為判定商業模式的好壞取決于為客戶創造價值的多少[52]。基于以上研究,王琴(2011)發現企業需要不斷優化商業模式來達到客戶價值的最大化進而使企業自身的價值最大化[53]。

整合研究維度將商業模式概念的研究重心放在經濟、運營和戰略等多個方面,Morris等(2003)最先梳理文獻發現商業模式的概念分為經濟、運營和戰略三大類別,經過進一步研究,他發現商業模式正是這三種類型的整合[54]。原磊(2007)吸收Morris的經驗,發現商業模式的概念不是相互獨立的三個分類,而是一種向另一種遞進的關系[55]。并隨著“商業共生體”概念的提出,商業模式的概念又有了新的理解,企業和投資者之間的交易活動構成了商業模式(魏煒和朱武祥,2015)[10]。

..........................

2.2理論基礎

2.2.1投資組合理論

Markowitz在其論文《資產組合的選擇》中首次提出投資組合理論,研究得出投資人更加傾向于風險較小的投資組合,且一個投資組合的風險是由投資組合期望報酬率的方差所決定的。值得說明的是,選擇不相關的證券或者選取更多數量的證券可以有效降低整個投資組合的風險。之后涌現出許多研究都補充完善了投資組合理論,本文根據投資組合理論的基礎觀點,認為報喜鳥在商業模式轉型中采取多元化的投資戰略所產生的風險高于采取專一化的投資戰略。

2.2.2資本結構理論

1958年,學者莫迪利亞尼和米勒在著名期刊《美國經濟評論》中提出了MM理論,假設企業身處經營風險相同且無稅收的理性狀態下,債權融資和股權融資都無法對企業價值產生影響,簡言之,企業價值和企業的資本結構毫無關系。因為MM理論所界定的條件十分苛刻,忽略了企業的相互競爭,所以在現實情況下的市場無法達到此種理想狀態。在1963年,Modigliani和Miller對原先的MM理論加以完善,考慮了稅收的因素,完善后的MM理論認為負債可以提高企業價值,且從理想狀態下考慮,企業的負債比達到1時,企業價值將達到最大值。

從MM理論不斷完善的過程中,我們可以發現企業并不存在最佳的資本結構,但是我們可以從中提煉出重要的思想。本文認為籌資戰略的制定會影響企業的資本結構,且企業的籌資戰略是受企業投資戰略的影響。

..........................

3報喜鳥案例介紹..........................................14

3.1我國服裝行業現狀...............................14

3.2公司簡介.................................15

4報喜鳥案例分析.................................31

4.1商業模式轉型下財務戰略對企業價值的影響機理分析...............................31

4.1.1財務戰略和自由現金流量..............................31

4.1.2財務戰略和加權平均資本成本.........................32

5結論與啟示..........................................48

5.1研究結論....................................48

5.1.1報喜鳥商業模式轉型下的財務戰略符合企業發展的需要...............48

5.1.2報喜鳥商業模式轉型下的財務戰略使企業價值增加.......................48

4報喜鳥案例分析

4.1商業模式轉型下財務戰略對企業價值的影響機理分析

如第四章所述,報喜鳥公司的財務戰略從“重資產、專業化、重短期”轉變為“輕資產、多元化、重長期”,與轉型后相匹配的“輕資產”戰略決定了其營業成本較低(較低的固定資產投資具有較低折舊額),其多元化的股權投資使企業的投資風險分散,不易造成大額虧損,并且報喜鳥公司長期股權投資采用成本法計量,它所投資的部分股權其參股比例達不到控股的比例,投資標的企業的虧損不會直接體現在報喜鳥公司的損益表內。且從2015年開始,報喜鳥開拓了線上銷售渠道,表4-1是報喜鳥公司近三年線上銷售的營業收入,可以看到報喜鳥公司線上銷售收入逐年增加且增速越來越快。伴隨著線上銷售收入增長的是報喜鳥公司的稅后凈營業利潤,如表4-2所示,稅后凈營業利潤逐年上升且平均增長率高達48.33%。

財會管理論文參考

...............................

5結論與啟示

5.1研究結論

在國內外相關的文獻及理論的基礎上,以報喜鳥公司為研究對象,具體介紹報喜鳥公司商業模式轉型的動因和內容,總結商業模式轉型下財務戰略的調整內容,分析報喜鳥公司在商業模式轉型下財務戰略的調整對企業價值的影響,并和同行業的服裝企業進行對比分析,并具體挖掘了財務戰略對企業價值的影響機制。

經過本文分析,得出如下結論:

5.1.1報喜鳥商業模式轉型下的財務戰略符合企業發展的需要

從投資戰略來看,報喜鳥公司針對商業模式的轉型實施了不同的投資戰略。報喜鳥由傳統的成衣制造和線下銷售逐漸加入大批量定制業務和線上銷售,需要將投資范圍擴大到供應鏈、互聯網等行業,投資戰略由專業化往多元化發展。且報喜鳥公司在商業模式轉型需要將投資重心放在研發、客戶資源和管理流程等非財務資源上,投資資產由重變輕。商業模式轉型所需要耗費大量財力物力,且這種投入是持續的,無法短期獲利,投資期限由短期轉變為長期。

從籌資戰略來看,報喜鳥在商業模式轉型期間發行了大額的公司債券,借入了長期借款,并且多采用商業信用籌資,可見報喜鳥公司為了快速籌集轉型所需資金,充分的利用了發行股票、銀行貸款和商業信用籌資等多種籌資渠道,并且在不斷的優化資本結構,降低企業風險,使企業能更好的創造價值。同時報喜鳥A股上市后開始大規模擴張,由于投資力度,報喜鳥凈利潤下降,但是為了維護投資者利益,維持投資者信心,報喜鳥采用了高股利支付率,在轉型初見成效后,為支持后續關鍵轉型,報喜鳥采用較低的股利支付率。

參考文獻(略)

1導論

1.1研究背景、目的及意義

1.1.1研究背景

傳統服裝行業主要依靠廉價勞動力在市場中形成優勢,近些年的勞動力成本上漲使得傳統服裝業企業面臨挑戰。與此同時,人們對服裝的觀念也發生變化,個性化、定制化的服務更受人們追捧。傳統服裝企業陷入了既要滿足顧客個性化的需求又不能拋棄大規模生產效益的困境中。如何尋求兩者之間的平衡,成為了傳統服裝企業亟須解決的難題。2015年和2016年的政府工作報告都明確提出了支持個性化定制,鼓勵商業模式創新的政策。在此大背景下,傳統服裝業的財務戰略急需進行針對性的調整,以配合商業模式轉型,提升企業價值。

報喜鳥控股股份有限公司是一家從事傳統成衣制造和銷售的服裝企業。從2014年開始,報喜鳥開始進行商業模式轉型,2016年成功完成轉型,從而使企業獲得更好的發展。報喜鳥成功轉型,財務戰略的適時調整極為關鍵,它能影響到企業的價值。故本文基于商業模式轉型,研究報喜鳥公司為了配合商業模式轉型財務戰略進行了哪些調整?財務戰略是否影響了企業的價值?財務戰略的調整影響企業價值的機理是什么?這些都是其他謀求轉型的傳統服裝企業關心的問題。本文將就上述問題進行回答,并從中獲得啟示,給其他傳統服裝企業轉型提供經驗。

..........................

1.2國內外相關文獻研究

1.2.1關于商業模式的研究

學者倍爾曼和刻拉科[1]首次提出商業模式一詞,但在當時并未引起認可。讓商業模式一詞出現在學術界視野中的是學者Ghaziani和Ventresca(2006)的研究,他們把1975-2000年間有關于“商業模式”的文獻進行整理分析,使商業模式在學術界成為了研究熱點[2]。

(1)商業模式構成要素

商業模式構成要素是眾多學者關注的焦點問題,分析有關文獻可以發現眾多學者對此進行研究且觀點各異。本文將以商業模式構成要素的研究維度個數為分類依據,整理如下表1-1所示:

財會管理論文怎么寫

2相關概念和理論基礎

2.1相關概念

2.1.1商業模式

20世紀50年代,商業模式首次出現在研究文獻上,并于90年代末形成獨立研究體系。學術界將商業模式的概念分為三大研究維度:盈利維度、價值維度和整合維度。

盈利研究維度認為商業模式的最終目標在于盈利,其中受到廣泛認可的說法有“為了盈利而經營商業的途徑(Rappa,2000)[49]”、“為顧客創造價值從而實現企業價值的方法(Afuah,2001)[12]”、“企業獲取利潤的故事(瑪格麗塔和斯通,2013)[50]”等。

價值研究維度從價值創造角度作為研究切入點。商業模式價值類研究的開山之作是由Timmers(1998)提出的“企業價值創造的基本邏輯”[51]。繼承價值創造的基本思路,從市場營銷的角度出發,Afuah和Tucci(2001)將客戶價值視為重點,認為判定商業模式的好壞取決于為客戶創造價值的多少[52]。基于以上研究,王琴(2011)發現企業需要不斷優化商業模式來達到客戶價值的最大化進而使企業自身的價值最大化[53]。

整合研究維度將商業模式概念的研究重心放在經濟、運營和戰略等多個方面,Morris等(2003)最先梳理文獻發現商業模式的概念分為經濟、運營和戰略三大類別,經過進一步研究,他發現商業模式正是這三種類型的整合[54]。原磊(2007)吸收Morris的經驗,發現商業模式的概念不是相互獨立的三個分類,而是一種向另一種遞進的關系[55]。并隨著“商業共生體”概念的提出,商業模式的概念又有了新的理解,企業和投資者之間的交易活動構成了商業模式(魏煒和朱武祥,2015)[10]。

..........................

2.2理論基礎

2.2.1投資組合理論

Markowitz在其論文《資產組合的選擇》中首次提出投資組合理論,研究得出投資人更加傾向于風險較小的投資組合,且一個投資組合的風險是由投資組合期望報酬率的方差所決定的。值得說明的是,選擇不相關的證券或者選取更多數量的證券可以有效降低整個投資組合的風險。之后涌現出許多研究都補充完善了投資組合理論,本文根據投資組合理論的基礎觀點,認為報喜鳥在商業模式轉型中采取多元化的投資戰略所產生的風險高于采取專一化的投資戰略。

2.2.2資本結構理論

1958年,學者莫迪利亞尼和米勒在著名期刊《美國經濟評論》中提出了MM理論,假設企業身處經營風險相同且無稅收的理性狀態下,債權融資和股權融資都無法對企業價值產生影響,簡言之,企業價值和企業的資本結構毫無關系。因為MM理論所界定的條件十分苛刻,忽略了企業的相互競爭,所以在現實情況下的市場無法達到此種理想狀態。在1963年,Modigliani和Miller對原先的MM理論加以完善,考慮了稅收的因素,完善后的MM理論認為負債可以提高企業價值,且從理想狀態下考慮,企業的負債比達到1時,企業價值將達到最大值。

從MM理論不斷完善的過程中,我們可以發現企業并不存在最佳的資本結構,但是我們可以從中提煉出重要的思想。本文認為籌資戰略的制定會影響企業的資本結構,且企業的籌資戰略是受企業投資戰略的影響。

..........................

3報喜鳥案例介紹..........................................14

3.1我國服裝行業現狀...............................14

3.2公司簡介.................................15

4報喜鳥案例分析.................................31

4.1商業模式轉型下財務戰略對企業價值的影響機理分析...............................31

4.1.1財務戰略和自由現金流量..............................31

4.1.2財務戰略和加權平均資本成本.........................32

5結論與啟示..........................................48

5.1研究結論....................................48

5.1.1報喜鳥商業模式轉型下的財務戰略符合企業發展的需要...............48

5.1.2報喜鳥商業模式轉型下的財務戰略使企業價值增加.......................48

4報喜鳥案例分析

4.1商業模式轉型下財務戰略對企業價值的影響機理分析

如第四章所述,報喜鳥公司的財務戰略從“重資產、專業化、重短期”轉變為“輕資產、多元化、重長期”,與轉型后相匹配的“輕資產”戰略決定了其營業成本較低(較低的固定資產投資具有較低折舊額),其多元化的股權投資使企業的投資風險分散,不易造成大額虧損,并且報喜鳥公司長期股權投資采用成本法計量,它所投資的部分股權其參股比例達不到控股的比例,投資標的企業的虧損不會直接體現在報喜鳥公司的損益表內。且從2015年開始,報喜鳥開拓了線上銷售渠道,表4-1是報喜鳥公司近三年線上銷售的營業收入,可以看到報喜鳥公司線上銷售收入逐年增加且增速越來越快。伴隨著線上銷售收入增長的是報喜鳥公司的稅后凈營業利潤,如表4-2所示,稅后凈營業利潤逐年上升且平均增長率高達48.33%。

財會管理論文參考

5結論與啟示

5.1研究結論

在國內外相關的文獻及理論的基礎上,以報喜鳥公司為研究對象,具體介紹報喜鳥公司商業模式轉型的動因和內容,總結商業模式轉型下財務戰略的調整內容,分析報喜鳥公司在商業模式轉型下財務戰略的調整對企業價值的影響,并和同行業的服裝企業進行對比分析,并具體挖掘了財務戰略對企業價值的影響機制。

經過本文分析,得出如下結論:

5.1.1報喜鳥商業模式轉型下的財務戰略符合企業發展的需要

從投資戰略來看,報喜鳥公司針對商業模式的轉型實施了不同的投資戰略。報喜鳥由傳統的成衣制造和線下銷售逐漸加入大批量定制業務和線上銷售,需要將投資范圍擴大到供應鏈、互聯網等行業,投資戰略由專業化往多元化發展。且報喜鳥公司在商業模式轉型需要將投資重心放在研發、客戶資源和管理流程等非財務資源上,投資資產由重變輕。商業模式轉型所需要耗費大量財力物力,且這種投入是持續的,無法短期獲利,投資期限由短期轉變為長期。

從籌資戰略來看,報喜鳥在商業模式轉型期間發行了大額的公司債券,借入了長期借款,并且多采用商業信用籌資,可見報喜鳥公司為了快速籌集轉型所需資金,充分的利用了發行股票、銀行貸款和商業信用籌資等多種籌資渠道,并且在不斷的優化資本結構,降低企業風險,使企業能更好的創造價值。同時報喜鳥A股上市后開始大規模擴張,由于投資力度,報喜鳥凈利潤下降,但是為了維護投資者利益,維持投資者信心,報喜鳥采用了高股利支付率,在轉型初見成效后,為支持后續關鍵轉型,報喜鳥采用較低的股利支付率。

參考文獻(略)

相關閱讀

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02