東方金鈺財(cái)務(wù)舞弊動(dòng)因及防范思考

時(shí)間:2022-09-06 來(lái)源:51mbalunwen.com作者:vicky

本文是一篇財(cái)會(huì)管理論文,本文從深層次剖析了東方金鈺財(cái)務(wù)造假的原因,然后以分析時(shí)所用到的具有代表性的指標(biāo)為變量,從國(guó)泰安數(shù)據(jù)庫(kù)選取2015年至2020年間80個(gè)發(fā)生舞弊與無(wú)舞弊上市公司作為樣本,以Logistic回歸模型為基礎(chǔ)建立了舞弊防范模型,最后根據(jù)上述分析與模型的構(gòu)建結(jié)果提出了相應(yīng)的財(cái)務(wù)舞弊防范建議。

第一章相關(guān)概念及理論基礎(chǔ)

第一節(jié)相關(guān)概念

一、財(cái)務(wù)舞弊

國(guó)外關(guān)于財(cái)務(wù)舞弊的界定較為統(tǒng)一。COSO委員會(huì)認(rèn)定:財(cái)務(wù)舞弊是指對(duì)企業(yè)的經(jīng)營(yíng)狀況進(jìn)行刻意誤報(bào)或掩蓋,以欺騙報(bào)表使用者。AICPA將財(cái)務(wù)舞弊定義為:公司故意篡改或捏造其應(yīng)當(dāng)披露的重要信息,以欺騙報(bào)表使用者。

我國(guó)學(xué)者對(duì)于財(cái)務(wù)舞弊研究的側(cè)重點(diǎn)各有差異,對(duì)其進(jìn)行了多方面的解讀。《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1141號(hào)》指出“舞弊”與“差錯(cuò)”不同,舞弊是指被審計(jì)單位的管理層、治理層、雇員或第三方通過(guò)欺詐手段不正當(dāng)或非法地獲取利益。《獨(dú)立審計(jì)具體準(zhǔn)則第8號(hào)》提出,舞弊是一種蓄意的行為,造成了會(huì)計(jì)報(bào)表的虛假反映。

雖然國(guó)內(nèi)外關(guān)于財(cái)務(wù)舞弊的定義在表述上存在著細(xì)微的差異,但所表達(dá)的意思基本一致。其主要特征有三:一是財(cái)務(wù)舞弊是一種蓄意的、有計(jì)劃的欺詐行為;行為的實(shí)施者是公司的內(nèi)部人員;財(cái)務(wù)舞弊的主體是財(cái)務(wù)報(bào)告。本論文對(duì)財(cái)務(wù)舞弊的定義采用了《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1141號(hào)》的觀點(diǎn)。

二、內(nèi)部控制

(一)內(nèi)部控制的內(nèi)涵

中注協(xié)對(duì)內(nèi)部控制進(jìn)行了明確的定義,將內(nèi)部控制定義為被審計(jì)單位為確保其業(yè)務(wù)的有效運(yùn)行而設(shè)計(jì)和實(shí)施的政策和程序;保障其資產(chǎn)的安全和完整;預(yù)防、發(fā)現(xiàn)并糾正錯(cuò)誤和舞弊;確保公司會(huì)計(jì)信息的真實(shí)性、準(zhǔn)確性、合法性和完整性。

(二)內(nèi)部控制的要素

內(nèi)部控制的要素包括五個(gè)方面。首先,內(nèi)部環(huán)境。一個(gè)公司的內(nèi)部環(huán)境包括其公司治理體系、責(zé)任的界定和分配、人力資源政策和企業(yè)文化等。第二是風(fēng)險(xiǎn)評(píng)估。風(fēng)險(xiǎn)評(píng)估是指及時(shí)識(shí)別和系統(tǒng)分析與內(nèi)部控制目標(biāo)有關(guān)的各種風(fēng)險(xiǎn),并據(jù)此制定適當(dāng)?shù)膶?duì)策;第三是控制活動(dòng),即把風(fēng)險(xiǎn)評(píng)估的結(jié)果控制在可接受的水平;第四是信息和溝通。這指的是及時(shí)準(zhǔn)確地收集和傳播與內(nèi)部控制有關(guān)的信息,并進(jìn)行有效的內(nèi)部和外部溝通;第五是對(duì)公司的內(nèi)部監(jiān)管,內(nèi)部監(jiān)督是指監(jiān)測(cè)公司內(nèi)部建立的內(nèi)部控制,評(píng)估其有效性,發(fā)現(xiàn)問(wèn)題并及時(shí)改進(jìn)。

第二節(jié)相關(guān)理論基礎(chǔ)

一、舞弊風(fēng)險(xiǎn)因子理論

舞弊風(fēng)險(xiǎn)因子理論以GONE理論為基礎(chǔ),將舞弊風(fēng)險(xiǎn)因子分為個(gè)別風(fēng)險(xiǎn)因子和一般風(fēng)險(xiǎn)因素。個(gè)別風(fēng)險(xiǎn)因子指完全不受組織或公司控制的個(gè)別可變因素,包括公司成員的道德品質(zhì)和實(shí)施舞弊的動(dòng)機(jī)。一般風(fēng)險(xiǎn)因子指組織或?qū)嶓w控制范圍內(nèi)的因素,包括使舞弊得以實(shí)施的機(jī)會(huì)、舞弊實(shí)施后被發(fā)現(xiàn)的可能性大小以及如果被發(fā)現(xiàn),受制裁的性質(zhì)和嚴(yán)重程度。此理論指出,當(dāng)個(gè)別和一般風(fēng)險(xiǎn)因子都存在,且行為人認(rèn)為當(dāng)時(shí)實(shí)施舞弊符合其利益時(shí),就會(huì)發(fā)生財(cái)務(wù)舞弊。

本文第三章內(nèi)容基于舞弊風(fēng)險(xiǎn)因子理論的五個(gè)因子展開,從上述五個(gè)方面對(duì)東方金鈺的財(cái)務(wù)舞弊動(dòng)因進(jìn)行闡述,從而使得對(duì)動(dòng)因的分析更加全面且具有條理。 第二章東方金鈺簡(jiǎn)介及財(cái)務(wù)舞弊事件經(jīng)過(guò)

第二章東方金鈺簡(jiǎn)介及財(cái)務(wù)舞弊事件經(jīng)過(guò)

第一節(jié)東方金鈺公司簡(jiǎn)介

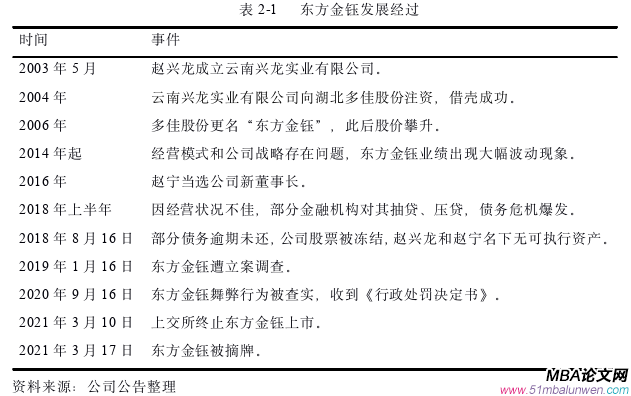

一、東方金鈺發(fā)展概況

縱觀東方金鈺的發(fā)展歷程,可以將其劃分為籌備期、成長(zhǎng)期和衰退期三個(gè)階段。準(zhǔn)備期是指趙興龍于2003年創(chuàng)辦云南興龍實(shí)業(yè)有限公司到借殼上市這個(gè);成長(zhǎng)期是2006年?yáng)|方金鈺正式誕生至2016年期間的摸索發(fā)展階段;衰退期是2017年起東方金鈺業(yè)績(jī)開始大幅下滑至最終摘牌階段。表2-1列示了東方金鈺在這幾個(gè)階段的重要事件。 第二節(jié)東方金鈺財(cái)務(wù)舞弊事件經(jīng)過(guò)

第二節(jié)東方金鈺財(cái)務(wù)舞弊事件經(jīng)過(guò)

一、東方金鈺財(cái)務(wù)舞弊曝光經(jīng)過(guò)

通過(guò)查閱?wèn)|方金鈺的公司公告可以發(fā)現(xiàn),東方金鈺財(cái)務(wù)舞弊的暴露并不是偶然的。早在2017年,上海證券交易所就開始對(duì)東方金鈺密切關(guān)注。在對(duì)東方金鈺2016年年報(bào)的問(wèn)詢函中,上海證券交易所針對(duì)東方金鈺主營(yíng)業(yè)務(wù)成本大幅上升,毛利率大幅下降的異常情況提出了質(zhì)疑。隨后在2018年,東方金鈺2017年年報(bào)同樣收到問(wèn)詢函,問(wèn)詢函針對(duì)東方金鈺保持高存貨卻仍不斷囤貨的現(xiàn)象,要求其披露報(bào)告期前五名采購(gòu)商與客戶情況。同年8月,媒體爆出東方金鈺2016年三大預(yù)付款客戶和2017年第二大預(yù)付款客戶、第五大供應(yīng)商存在異常。2018年8月6日,上海證券交易所針對(duì)此情況再次對(duì)東方金鈺發(fā)出問(wèn)詢函。隨后,同月22日,湖北證券監(jiān)督管理委員會(huì)發(fā)現(xiàn),東方金鈺公司信息披露不及時(shí),東方金鈺舞弊問(wèn)題逐漸浮出水面。2019年1月,中國(guó)證監(jiān)會(huì)正式對(duì)東方金鈺展開調(diào)查。第二年9月,東方金鈺財(cái)務(wù)舞弊被證實(shí)。

二、東方金鈺財(cái)務(wù)舞弊實(shí)施過(guò)程

經(jīng)證監(jiān)會(huì)調(diào)查,東方金鈺財(cái)務(wù)舞弊事件發(fā)生在2016年12月至2018年5月之間。此間,東方金鈺為實(shí)施舞弊做了以下“準(zhǔn)備”:首先,東方金鈺成立了瑞麗市姐告宏寧珠寶有限公司作為財(cái)務(wù)舞弊實(shí)施的主體。通過(guò)查詢可知,瑞麗市姐告宏寧珠寶有限公司成立于2016年11月10日,是東方金鈺的全資孫公司。該公司成立時(shí)間與舞弊發(fā)生時(shí)間如此接近,很難不讓人懷疑其是為此次財(cái)務(wù)舞弊的實(shí)施而量身打造的。為滿足虛構(gòu)整條采購(gòu)鏈與銷售鏈的需求,其創(chuàng)建了19個(gè)虛假賬戶,分為三部分:6個(gè)客戶、7個(gè)中轉(zhuǎn)方和6個(gè)供應(yīng)商。

第三章東方金鈺財(cái)務(wù)舞弊動(dòng)因分析...............................26

第一節(jié)個(gè)別風(fēng)險(xiǎn)因子分析.....................26

一、舞弊動(dòng)機(jī)因子...............................26

二、道德品質(zhì)因子...............................36

第四章財(cái)務(wù)舞弊防范模型構(gòu)建.............................46

第一節(jié)財(cái)務(wù)舞弊防范模型構(gòu)建準(zhǔn)備.................................46

一、財(cái)務(wù)舞弊防范模型樣本公司與變量選擇......................46

二、財(cái)務(wù)舞弊防范模型選擇...........................47

第五章東方金鈺財(cái)務(wù)舞弊的防范建議...........................52

第一節(jié)減少舞弊動(dòng)機(jī).....................................52

一、合理規(guī)劃企業(yè)資產(chǎn)負(fù)債比例................................52

二、制定適宜企業(yè)發(fā)展的戰(zhàn)略.......................52

第五章東方金鈺財(cái)務(wù)舞弊的防范建議

第一節(jié)減少舞弊動(dòng)機(jī)

一、合理規(guī)劃企業(yè)資產(chǎn)負(fù)債比例

資產(chǎn)與負(fù)債的平衡是企業(yè)得以健康發(fā)展重要支柱。本文認(rèn)為,東方金鈺公司中資產(chǎn)與負(fù)債的矛盾在于資產(chǎn)負(fù)債率過(guò)高,而資產(chǎn)中變現(xiàn)能力弱的存貨規(guī)模過(guò)大。東方金鈺的大規(guī)模存貨占用了公司大量資金,進(jìn)一步減弱了公司的償債能力,而公司卻仍在借錢囤貨,這形成了惡性循環(huán)。

存貨是企業(yè)的重要資產(chǎn),在企業(yè)的生產(chǎn)和經(jīng)營(yíng)活動(dòng)中發(fā)揮著關(guān)鍵作用。但是,如果庫(kù)存過(guò)大,占用大量營(yíng)運(yùn)資金,就很容易遇到資金周轉(zhuǎn)困難。所以,要根據(jù)公司業(yè)績(jī)表現(xiàn)等,合理控制存貨,必要時(shí)需實(shí)施去庫(kù)存措施,以提高資金運(yùn)用水平和使用效率。另外,上市公司應(yīng)平衡償債壓力與償債能力。控制公司的負(fù)債始終保持在能夠通過(guò)經(jīng)營(yíng)償還的范圍內(nèi),避免以債養(yǎng)債,最后竹籃打水一場(chǎng)空。

二、制定適宜企業(yè)發(fā)展的戰(zhàn)略

企業(yè)戰(zhàn)略決定了企業(yè)在今后方方面面的發(fā)展方向。只有制定的發(fā)展戰(zhàn)略真正適合企業(yè)發(fā)展時(shí),才能夠提升企業(yè)核心競(jìng)爭(zhēng)力。只有從核心競(jìng)爭(zhēng)力入手,才能通過(guò)正當(dāng)途徑獲取利潤(rùn),才能增加客戶和投資者粘性,保障企業(yè)的可持續(xù)經(jīng)營(yíng)與發(fā)展。概括來(lái)講,企業(yè)戰(zhàn)略包括企業(yè)的業(yè)務(wù)定位,資金來(lái)源,以及如何對(duì)資金進(jìn)行最高效的使用,以實(shí)現(xiàn)企業(yè)利益最大化。 結(jié)論

結(jié)論

本文從深層次剖析了東方金鈺財(cái)務(wù)造假的原因,然后以分析時(shí)所用到的具有代表性的指標(biāo)為變量,從國(guó)泰安數(shù)據(jù)庫(kù)選取2015年至2020年間80個(gè)發(fā)生舞弊與無(wú)舞弊上市公司作為樣本,以Logistic回歸模型為基礎(chǔ)建立了舞弊防范模型,最后根據(jù)上述分析與模型的構(gòu)建結(jié)果提出了相應(yīng)的財(cái)務(wù)舞弊防范建議。得出以下結(jié)論:

第一,上市公司實(shí)施財(cái)務(wù)舞弊的念頭不是一夕之間形成,也并非單一原因促成。在舞弊實(shí)施的前一年或幾年間,上市公司內(nèi)部可能已存在舞弊動(dòng)因,并逐漸萌生實(shí)施財(cái)務(wù)舞弊的念頭。在上市公司中觸發(fā)財(cái)務(wù)舞弊的首要因素是來(lái)自于業(yè)績(jī)壓力、償債壓力或管理層自利;道德品質(zhì)低下、法律意識(shí)淡薄使公司管理層難以抑制實(shí)施財(cái)務(wù)舞弊念頭;上市公司控制環(huán)境惡劣、風(fēng)險(xiǎn)評(píng)估不足、控制活動(dòng)不足等現(xiàn)象導(dǎo)致公司內(nèi)部控制失效,為財(cái)務(wù)舞弊提供了機(jī)會(huì);行業(yè)交易不規(guī)范、外部審計(jì)獨(dú)立性差或?qū)I(yè)素養(yǎng)不足等外部監(jiān)管的松弛使得財(cái)務(wù)舞弊暴露的可能性降低;新《證券法》實(shí)施前,舞弊成本低等因素使得舞弊實(shí)施者對(duì)舞弊后果的顧慮減少。上述多種因素不斷地累積,最終導(dǎo)致上市公司內(nèi)發(fā)生了財(cái)務(wù)舞弊。

第二,因上市公司財(cái)務(wù)舞弊在一些指標(biāo)表現(xiàn)上具有共通性,本文以對(duì)東方金鈺舞弊動(dòng)因的分析為基礎(chǔ),選取了具有代表性的指標(biāo)作為變量,建立了財(cái)務(wù)舞弊防范模型。結(jié)果得出,上年資產(chǎn)負(fù)債率、上年?duì)I業(yè)現(xiàn)金比率、高比例股權(quán)質(zhì)押和董事長(zhǎng)變更指標(biāo)對(duì)財(cái)務(wù)舞弊影響顯著,再次證明了償債壓力、業(yè)績(jī)壓力、舞弊機(jī)會(huì)和舞弊動(dòng)機(jī)對(duì)上市公司實(shí)施財(cái)務(wù)舞弊具有顯著影響。

參考文獻(xiàn)(略)

第一章相關(guān)概念及理論基礎(chǔ)

第一節(jié)相關(guān)概念

一、財(cái)務(wù)舞弊

國(guó)外關(guān)于財(cái)務(wù)舞弊的界定較為統(tǒng)一。COSO委員會(huì)認(rèn)定:財(cái)務(wù)舞弊是指對(duì)企業(yè)的經(jīng)營(yíng)狀況進(jìn)行刻意誤報(bào)或掩蓋,以欺騙報(bào)表使用者。AICPA將財(cái)務(wù)舞弊定義為:公司故意篡改或捏造其應(yīng)當(dāng)披露的重要信息,以欺騙報(bào)表使用者。

我國(guó)學(xué)者對(duì)于財(cái)務(wù)舞弊研究的側(cè)重點(diǎn)各有差異,對(duì)其進(jìn)行了多方面的解讀。《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1141號(hào)》指出“舞弊”與“差錯(cuò)”不同,舞弊是指被審計(jì)單位的管理層、治理層、雇員或第三方通過(guò)欺詐手段不正當(dāng)或非法地獲取利益。《獨(dú)立審計(jì)具體準(zhǔn)則第8號(hào)》提出,舞弊是一種蓄意的行為,造成了會(huì)計(jì)報(bào)表的虛假反映。

雖然國(guó)內(nèi)外關(guān)于財(cái)務(wù)舞弊的定義在表述上存在著細(xì)微的差異,但所表達(dá)的意思基本一致。其主要特征有三:一是財(cái)務(wù)舞弊是一種蓄意的、有計(jì)劃的欺詐行為;行為的實(shí)施者是公司的內(nèi)部人員;財(cái)務(wù)舞弊的主體是財(cái)務(wù)報(bào)告。本論文對(duì)財(cái)務(wù)舞弊的定義采用了《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1141號(hào)》的觀點(diǎn)。

二、內(nèi)部控制

(一)內(nèi)部控制的內(nèi)涵

中注協(xié)對(duì)內(nèi)部控制進(jìn)行了明確的定義,將內(nèi)部控制定義為被審計(jì)單位為確保其業(yè)務(wù)的有效運(yùn)行而設(shè)計(jì)和實(shí)施的政策和程序;保障其資產(chǎn)的安全和完整;預(yù)防、發(fā)現(xiàn)并糾正錯(cuò)誤和舞弊;確保公司會(huì)計(jì)信息的真實(shí)性、準(zhǔn)確性、合法性和完整性。

(二)內(nèi)部控制的要素

內(nèi)部控制的要素包括五個(gè)方面。首先,內(nèi)部環(huán)境。一個(gè)公司的內(nèi)部環(huán)境包括其公司治理體系、責(zé)任的界定和分配、人力資源政策和企業(yè)文化等。第二是風(fēng)險(xiǎn)評(píng)估。風(fēng)險(xiǎn)評(píng)估是指及時(shí)識(shí)別和系統(tǒng)分析與內(nèi)部控制目標(biāo)有關(guān)的各種風(fēng)險(xiǎn),并據(jù)此制定適當(dāng)?shù)膶?duì)策;第三是控制活動(dòng),即把風(fēng)險(xiǎn)評(píng)估的結(jié)果控制在可接受的水平;第四是信息和溝通。這指的是及時(shí)準(zhǔn)確地收集和傳播與內(nèi)部控制有關(guān)的信息,并進(jìn)行有效的內(nèi)部和外部溝通;第五是對(duì)公司的內(nèi)部監(jiān)管,內(nèi)部監(jiān)督是指監(jiān)測(cè)公司內(nèi)部建立的內(nèi)部控制,評(píng)估其有效性,發(fā)現(xiàn)問(wèn)題并及時(shí)改進(jìn)。

第二節(jié)相關(guān)理論基礎(chǔ)

一、舞弊風(fēng)險(xiǎn)因子理論

舞弊風(fēng)險(xiǎn)因子理論以GONE理論為基礎(chǔ),將舞弊風(fēng)險(xiǎn)因子分為個(gè)別風(fēng)險(xiǎn)因子和一般風(fēng)險(xiǎn)因素。個(gè)別風(fēng)險(xiǎn)因子指完全不受組織或公司控制的個(gè)別可變因素,包括公司成員的道德品質(zhì)和實(shí)施舞弊的動(dòng)機(jī)。一般風(fēng)險(xiǎn)因子指組織或?qū)嶓w控制范圍內(nèi)的因素,包括使舞弊得以實(shí)施的機(jī)會(huì)、舞弊實(shí)施后被發(fā)現(xiàn)的可能性大小以及如果被發(fā)現(xiàn),受制裁的性質(zhì)和嚴(yán)重程度。此理論指出,當(dāng)個(gè)別和一般風(fēng)險(xiǎn)因子都存在,且行為人認(rèn)為當(dāng)時(shí)實(shí)施舞弊符合其利益時(shí),就會(huì)發(fā)生財(cái)務(wù)舞弊。

本文第三章內(nèi)容基于舞弊風(fēng)險(xiǎn)因子理論的五個(gè)因子展開,從上述五個(gè)方面對(duì)東方金鈺的財(cái)務(wù)舞弊動(dòng)因進(jìn)行闡述,從而使得對(duì)動(dòng)因的分析更加全面且具有條理。

第一節(jié)東方金鈺公司簡(jiǎn)介

一、東方金鈺發(fā)展概況

縱觀東方金鈺的發(fā)展歷程,可以將其劃分為籌備期、成長(zhǎng)期和衰退期三個(gè)階段。準(zhǔn)備期是指趙興龍于2003年創(chuàng)辦云南興龍實(shí)業(yè)有限公司到借殼上市這個(gè);成長(zhǎng)期是2006年?yáng)|方金鈺正式誕生至2016年期間的摸索發(fā)展階段;衰退期是2017年起東方金鈺業(yè)績(jī)開始大幅下滑至最終摘牌階段。表2-1列示了東方金鈺在這幾個(gè)階段的重要事件。

一、東方金鈺財(cái)務(wù)舞弊曝光經(jīng)過(guò)

通過(guò)查閱?wèn)|方金鈺的公司公告可以發(fā)現(xiàn),東方金鈺財(cái)務(wù)舞弊的暴露并不是偶然的。早在2017年,上海證券交易所就開始對(duì)東方金鈺密切關(guān)注。在對(duì)東方金鈺2016年年報(bào)的問(wèn)詢函中,上海證券交易所針對(duì)東方金鈺主營(yíng)業(yè)務(wù)成本大幅上升,毛利率大幅下降的異常情況提出了質(zhì)疑。隨后在2018年,東方金鈺2017年年報(bào)同樣收到問(wèn)詢函,問(wèn)詢函針對(duì)東方金鈺保持高存貨卻仍不斷囤貨的現(xiàn)象,要求其披露報(bào)告期前五名采購(gòu)商與客戶情況。同年8月,媒體爆出東方金鈺2016年三大預(yù)付款客戶和2017年第二大預(yù)付款客戶、第五大供應(yīng)商存在異常。2018年8月6日,上海證券交易所針對(duì)此情況再次對(duì)東方金鈺發(fā)出問(wèn)詢函。隨后,同月22日,湖北證券監(jiān)督管理委員會(huì)發(fā)現(xiàn),東方金鈺公司信息披露不及時(shí),東方金鈺舞弊問(wèn)題逐漸浮出水面。2019年1月,中國(guó)證監(jiān)會(huì)正式對(duì)東方金鈺展開調(diào)查。第二年9月,東方金鈺財(cái)務(wù)舞弊被證實(shí)。

二、東方金鈺財(cái)務(wù)舞弊實(shí)施過(guò)程

經(jīng)證監(jiān)會(huì)調(diào)查,東方金鈺財(cái)務(wù)舞弊事件發(fā)生在2016年12月至2018年5月之間。此間,東方金鈺為實(shí)施舞弊做了以下“準(zhǔn)備”:首先,東方金鈺成立了瑞麗市姐告宏寧珠寶有限公司作為財(cái)務(wù)舞弊實(shí)施的主體。通過(guò)查詢可知,瑞麗市姐告宏寧珠寶有限公司成立于2016年11月10日,是東方金鈺的全資孫公司。該公司成立時(shí)間與舞弊發(fā)生時(shí)間如此接近,很難不讓人懷疑其是為此次財(cái)務(wù)舞弊的實(shí)施而量身打造的。為滿足虛構(gòu)整條采購(gòu)鏈與銷售鏈的需求,其創(chuàng)建了19個(gè)虛假賬戶,分為三部分:6個(gè)客戶、7個(gè)中轉(zhuǎn)方和6個(gè)供應(yīng)商。

第三章東方金鈺財(cái)務(wù)舞弊動(dòng)因分析...............................26

第一節(jié)個(gè)別風(fēng)險(xiǎn)因子分析.....................26

一、舞弊動(dòng)機(jī)因子...............................26

二、道德品質(zhì)因子...............................36

第四章財(cái)務(wù)舞弊防范模型構(gòu)建.............................46

第一節(jié)財(cái)務(wù)舞弊防范模型構(gòu)建準(zhǔn)備.................................46

一、財(cái)務(wù)舞弊防范模型樣本公司與變量選擇......................46

二、財(cái)務(wù)舞弊防范模型選擇...........................47

第五章東方金鈺財(cái)務(wù)舞弊的防范建議...........................52

第一節(jié)減少舞弊動(dòng)機(jī).....................................52

一、合理規(guī)劃企業(yè)資產(chǎn)負(fù)債比例................................52

二、制定適宜企業(yè)發(fā)展的戰(zhàn)略.......................52

第五章東方金鈺財(cái)務(wù)舞弊的防范建議

第一節(jié)減少舞弊動(dòng)機(jī)

一、合理規(guī)劃企業(yè)資產(chǎn)負(fù)債比例

資產(chǎn)與負(fù)債的平衡是企業(yè)得以健康發(fā)展重要支柱。本文認(rèn)為,東方金鈺公司中資產(chǎn)與負(fù)債的矛盾在于資產(chǎn)負(fù)債率過(guò)高,而資產(chǎn)中變現(xiàn)能力弱的存貨規(guī)模過(guò)大。東方金鈺的大規(guī)模存貨占用了公司大量資金,進(jìn)一步減弱了公司的償債能力,而公司卻仍在借錢囤貨,這形成了惡性循環(huán)。

存貨是企業(yè)的重要資產(chǎn),在企業(yè)的生產(chǎn)和經(jīng)營(yíng)活動(dòng)中發(fā)揮著關(guān)鍵作用。但是,如果庫(kù)存過(guò)大,占用大量營(yíng)運(yùn)資金,就很容易遇到資金周轉(zhuǎn)困難。所以,要根據(jù)公司業(yè)績(jī)表現(xiàn)等,合理控制存貨,必要時(shí)需實(shí)施去庫(kù)存措施,以提高資金運(yùn)用水平和使用效率。另外,上市公司應(yīng)平衡償債壓力與償債能力。控制公司的負(fù)債始終保持在能夠通過(guò)經(jīng)營(yíng)償還的范圍內(nèi),避免以債養(yǎng)債,最后竹籃打水一場(chǎng)空。

二、制定適宜企業(yè)發(fā)展的戰(zhàn)略

企業(yè)戰(zhàn)略決定了企業(yè)在今后方方面面的發(fā)展方向。只有制定的發(fā)展戰(zhàn)略真正適合企業(yè)發(fā)展時(shí),才能夠提升企業(yè)核心競(jìng)爭(zhēng)力。只有從核心競(jìng)爭(zhēng)力入手,才能通過(guò)正當(dāng)途徑獲取利潤(rùn),才能增加客戶和投資者粘性,保障企業(yè)的可持續(xù)經(jīng)營(yíng)與發(fā)展。概括來(lái)講,企業(yè)戰(zhàn)略包括企業(yè)的業(yè)務(wù)定位,資金來(lái)源,以及如何對(duì)資金進(jìn)行最高效的使用,以實(shí)現(xiàn)企業(yè)利益最大化。

本文從深層次剖析了東方金鈺財(cái)務(wù)造假的原因,然后以分析時(shí)所用到的具有代表性的指標(biāo)為變量,從國(guó)泰安數(shù)據(jù)庫(kù)選取2015年至2020年間80個(gè)發(fā)生舞弊與無(wú)舞弊上市公司作為樣本,以Logistic回歸模型為基礎(chǔ)建立了舞弊防范模型,最后根據(jù)上述分析與模型的構(gòu)建結(jié)果提出了相應(yīng)的財(cái)務(wù)舞弊防范建議。得出以下結(jié)論:

第一,上市公司實(shí)施財(cái)務(wù)舞弊的念頭不是一夕之間形成,也并非單一原因促成。在舞弊實(shí)施的前一年或幾年間,上市公司內(nèi)部可能已存在舞弊動(dòng)因,并逐漸萌生實(shí)施財(cái)務(wù)舞弊的念頭。在上市公司中觸發(fā)財(cái)務(wù)舞弊的首要因素是來(lái)自于業(yè)績(jī)壓力、償債壓力或管理層自利;道德品質(zhì)低下、法律意識(shí)淡薄使公司管理層難以抑制實(shí)施財(cái)務(wù)舞弊念頭;上市公司控制環(huán)境惡劣、風(fēng)險(xiǎn)評(píng)估不足、控制活動(dòng)不足等現(xiàn)象導(dǎo)致公司內(nèi)部控制失效,為財(cái)務(wù)舞弊提供了機(jī)會(huì);行業(yè)交易不規(guī)范、外部審計(jì)獨(dú)立性差或?qū)I(yè)素養(yǎng)不足等外部監(jiān)管的松弛使得財(cái)務(wù)舞弊暴露的可能性降低;新《證券法》實(shí)施前,舞弊成本低等因素使得舞弊實(shí)施者對(duì)舞弊后果的顧慮減少。上述多種因素不斷地累積,最終導(dǎo)致上市公司內(nèi)發(fā)生了財(cái)務(wù)舞弊。

第二,因上市公司財(cái)務(wù)舞弊在一些指標(biāo)表現(xiàn)上具有共通性,本文以對(duì)東方金鈺舞弊動(dòng)因的分析為基礎(chǔ),選取了具有代表性的指標(biāo)作為變量,建立了財(cái)務(wù)舞弊防范模型。結(jié)果得出,上年資產(chǎn)負(fù)債率、上年?duì)I業(yè)現(xiàn)金比率、高比例股權(quán)質(zhì)押和董事長(zhǎng)變更指標(biāo)對(duì)財(cái)務(wù)舞弊影響顯著,再次證明了償債壓力、業(yè)績(jī)壓力、舞弊機(jī)會(huì)和舞弊動(dòng)機(jī)對(duì)上市公司實(shí)施財(cái)務(wù)舞弊具有顯著影響。

參考文獻(xiàn)(略)

相關(guān)閱讀

- 海格通信連續(xù)并購(gòu)績(jī)效研究2017-07-10

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- 重慶水務(wù)營(yíng)運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

- 傳媒企業(yè)借殼上市財(cái)會(huì)問(wèn)題及對(duì)策研究2018-04-16

- 電子商務(wù)模式下京東商城的內(nèi)部財(cái)會(huì)控制研究2018-04-20

- “營(yíng)改增”對(duì)房地產(chǎn)業(yè)影響效應(yīng)財(cái)會(huì)管理分析2018-05-02

表咨詢")