公司治理對會計資料披露質量的影響

時間:2015-01-24 來源:www.tupcqcu.cn作者:admin

1引言

1.1研究背景與研究意義

1.1.1研究背景

資本市場能否健康發展,一定程度上取決于會計信息的質量,可是近些年來,西方一系列上市公司的舞弊案件頻頻曝光,使得整個世界資本市場籠罩在會計信息造假的陰影之中。如美國的石油巨頭安然公司、第二大長途電話和數據服務公司世界通信公司、辦公設備巨頭施樂公司、全球第三大藥品制造商默克公司、軍工巨頭諾斯羅普公司和法國的威旺迪公司等國際大公司由于會計信息造假而紛紛落馬,華爾街長期存在的一些積弊暴露出來,股票投資者的信心接近崩饋,股市大幅度下滑,給投資者和債權人造成數萬億美元的損失,這些案件發生之后,美國資本市場監管發生了巨大的變化,為了打擊美國國內的會計信息造假,凈化會計信息市場,保證美國資本市場健康地發展,作為一個里程碑,美國2002年頒布了《薩班斯一奧克斯利法案》,該法案在會計職業監管、公司治理、證券市場監督等方面作出了許多新的規定,進一步要求上市公司披露數量更多、透明度更高的會計信息。

再縱觀我國國內的資本市場狀況,我國資本市場自20世紀90年代初成立以來,經歷了近二十年的發展,已成為國民經濟中舉足輕重的市場力量,但隨著我國資本市場容量的不斷擴張,公司財務危機、股價過度波動、虛假披露、內幕交易、大股東利益侵占、大戶和機構操縱事件等證券市場違規行為也頻繁發生,其中,上市公司信息披露違規行為最為突出。早在1992年,中國資本市場就曝出深圳原野事件,從1996年起,關于上市公司會計信息造假的事件不斷增多,有學者指出,中國有15%的上市公司曾發生過丑聞。典型的會計信息造假公司還有瓊民源、銀廣夏紅光實業、鄭百文、麥科特、東方鋼爐、大慶聯誼、ST猴王、藍田股份和黎明股份等。這些事件嚴重侵害了資本市場發展和投資者權益,極大挫傷了廣大投資者的信心,使資本市場賴以存在和發展的“公平”、“公正"和"公開”原則受到極大的挑戰。這無疑損害了?資本市場優化資源配置的功能,阻礙了資本市場的健康發展。

.........................

1.2研究思路與方法

本文運用理論與實證相結合的方法,在了解了國內外的研究現狀和成果的基礎上,從公司治理的理論和會計信息披露的概念出發,分別闡述了公司的內部治理和外部治理對會計信息披露質量的影響作用,并提出了相應的理論假設,指出導致會計信息披露問題的主要原因是不合理的公司治理結構,隨后本文利用Logistic模型找出對會計信息披露質量有顯著影響的公司治理因素,并針對這些方面提出了提高我國上市公司會計信息披露質量的治理對策。

.........................

2文獻綜述

2.1股權結構對會計信息披露質量的影響

關于公司的股權結構與會計信息披露相關問題的研究主要集中在股權集中度、管理層持股和機構投資者持股對會計信息披露的影響上。

Randall Morck等(2000)發現股權集中度達到一定程度時,有可能出現“利益協同效應”,即“1+1>2”,使得控股股東與小股東的利于趨于一致,小股東便不容易產生“搭便車“的問題,這種情況也是對企業來說利益最大化的理想情況,有利于公司治理效率的提高,實現委托代理關系的平衡,從而有利于披露高質量的會計信息。崔學剛(2004)指出公司前十大股東持股比例能提高公司自愿性信息披露水平。高明華、蔡衛星、?曾誠(2010)利用2007年中國A股上市公司相關數據進行的研究表明,股權集中度高的大股東對信息披露質量的影響更多的是正向的監督效應,而上市公司的外部大股東并沒有發揮向控股股東和管理層提供有效監督進而改善公司信息披露質量的作用。

?對于管理層持股,不同的學者則得出不盡相同的研究結論。Warfield等(1995)指出管理層持股較高的公司投入與回報關系更顯著,原因在于管理層持股會降低代理人成本,同時更加關注公司的盈利能力,加強對經理人員的監督,從而減少經理人員的操縱盈利數字的可能性,最終使得信息披露更加透明,即管理層持股比例與信息披露水平呈正相關關系。Beasly (1996)研究指出,管理層持股比例增加時,他們會更加有效的監督公司信息披露質量,但是當這一比例超過一定的限度之后,則可能會引起相反的后果,即管理人員更傾向于利用自己手中絕對的權利,進行會計信息造假以謀取私人利益,從而導致公司的會計信息披露質量下降。而Eng和Mak (2003)的研究結果則顯示,管理層持股比例越低,政府持股比例越高,董事會中獨立董事的比例越高,企業自愿性信息披露水平越高,而大股東持股比例則與自愿性信息披露水平無明顯的相關關系。

..........................

?2.2董事會特征對會計信息披露質量的影響

在董事會特征對會計信息披露質量影響方面的文獻,大致是從董事會獨立董事的比例、董事會的規模、董事長與經理是否兩職合一等幾個不同的方面展幵研究的。

Beasley Marks(1996)認為董事會的規模越大,則財務報告造假的現象越可能發生,但是外部董事可以有效避免這一情況,而且隨著外部董事比例和任期的增加、外部董事所任職公司數目的減少,這種財務造假的現象則越少發生。Jensen(1993)研究得出的結論一致,文章中指出董事會的規模越大,其力量就會越分散,也更容易被經理人員所左右,而董事會的規模越小,則董事力量便會越集中,故而不容易受經理人員的左右,監控作用也得以更好的進行發揮。Forker (1992)以美國的上市公司為研究樣本,研究表明董事會中獨立董事的比例與會計信息披露質量成正相關關系,但這種關系并不十分顯著,他同時指出,公司董事會中審計委員會和非執行董事的加入會提高會計信息披露的質量。MolzR(1998)認為當公司的董事長同時兼任總經理時,更容易控制公司,并更傾向于披露有利的信息,造成會計信息披露質量的下降。Chen和Jaggi (2000)以香港上市公司為樣本進行研究,發現上市公司獨立董事的比例越高,會計信息披露質量就越高,二者成顯著地正相關關系,并且這種正相關的關系在非家族企業中表現的更為明顯,除此之外,研究還發現公司盈利水平、股權集中度和會計師事務所的知名度與會計信息披露質量之間呈反向關系。Xie等(2003)以282上市公司為樣本進行研究發現,隨著董事會獨立董事比例的增大,公司盈余操縱的行為就會越少;公司是否設立審計委員會,以及審計委員會成員的背景都與公司的盈余操縱的行為有關;公司的董事會及審計委員會活動的更加積極和頻繁,則也可以減少公司的盈余操縱行為的發生。

.......................

?3相關概念與理論基礎.............11

3.1相關概念................11

3.1.1公司治理的含義..........11

4實證研究設計...........21

4.1假設的提出 ..................21

4.1.1內部治理對會計信息披露質量的影響............21

5實證研究結果及分析.............30

5.1描述性統計與分析.................30

5.2相關性分析................32?

5實證研究結果及分析

5.1描述性統計與分析

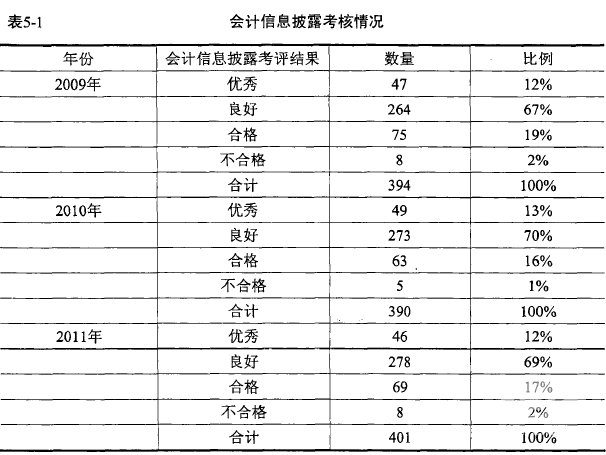

為了更加清晰的展示被解釋變量和解釋變量,把模型中設計的相關變量進行描述性統計,首先表5-1是對選取樣本的被解釋變量會計信息披露質量近三年情況的統計分析:

從表中可以看出,2009年至2011年這三年會計信息披露考評結果相差不大,各等級所占比例情況較為穩定。其中評級為良好的企業占據比例最大,三年均在70%左右,其次是評級為合格的企業,占據18%左右,再次是優秀的企業,占據12%左右,而不合格的企業占據比例最小,三年均不超過2%。雖然,信息披露評級為不合格的企業最少,但是并不能說明信息披露的水平較高,因為評級為優秀的企業也并不多,只占十分之一,上市公司的信息披露質量尚且有很大的進步空間。

........................

6研究結論與政策意見

6.1研究結論

本文從理論和實證兩個方面研究了公司內外部治理結構對會計信息披露質量的影響,得出了以下結論:

1、公司內部治理結構?

?(1)股權結構方面,股權集中度與會計信息披露質量呈顯著性正相關。說明股權的集中在一定程度上可以提高上市公司的會計信息披露的質量。根據委托代理理論,良好的監督機制是公司健康發展、提高績效并確保資金、資源流向公司的重要保障,對轉軌時期的經濟而言,內部控制人現象的存在,使得股東對經營者或公司內部控制人的監督更為重要,盡管國家或相關組織機構通過法律規定或者其他途徑,如在公司中規定必須成立監事會,由獨立審計機構審計公司財務狀況,信息公開披露等,可以在一定程度上監督經營者或內部控制者,但真正直接有效的監督仍是來自股東的監督。而股權結構影響著股東的監督,最終影響公司的績效。

(2)董事會特征方面,董事長和總經理能否兼職問題會對會計信息披露質量產生很大的影響。在兩權分離度的現代公司,代理問題主要表現在以總經理為代表的管理層與股東的利益沖突上,利用董事會來監督總經理,是股東維護自身利益最直接有效的一種機制。而且董事會與總經理的各自獨立,還有利于平衡外部董事在董事會中的地位,這樣可以通過加強董事會的監管?職能來規避總經理在制定決策、分配利益上獨斷專權的風險。從而保證會計信息披露質量,維護各方利益者的利益。?

?參考文獻(略)

相關閱讀

暫無數據