大額存單法律問題研究

時間:2016-09-11 來源:www.tupcqcu.cn作者:lgg

引 言

我國經濟發展對利率市場化提出了要求,借鑒各國發展大額存單的經驗教訓,并結合我國上個世紀八十年代發行大額存單的經驗,我國 2015 年 6 月將大額存單作為打開市場利率化進程的試金石之一,正式投入到市場中。中國人民銀行發布《大額存單管理暫行辦法》開啟了大額存單發行工作的序幕。與此同時,配套實施《存款保險條例》將我國的隱性存款保險轉化為顯性的法定存款保險,以保障商業銀行和金融市場的健康發展。2015 年 5 月我國出臺了《存款保險條例》,商業銀行市場退出機制逐步完善,一旦商業銀行破產,存款人享受限額 50 萬元的存款保險賠付。 目前,大額存單被定性為存款,受到《儲蓄管理條例》等普通存款類業務管制。理論上,大額存單已是高度標準化權利且可以流通。實踐上,現有的法律規定對于銀行勸誘存款人購買銀行大額存單,或銀行大額存單固有合格投資者標準卻與普通存款人享有同樣的存款保險額度的問題,未能給出一個合理的解釋。我國針對普通存款和大額存單兩類不同的風險產品,卻向銀行課以相同的義務,讓持單人享有截然不同的存款保險保護,需要引發思考與重視。此時,仍然將大額存單定位為存款合同并不合適,會引發理論層面和實踐層面的諸多局限性顯現。

大額存單工具不同于銀行被動吸收存款的普通存款,存在諸多區別,在發行上獨具其推介性,發行時通常伴隨著勸誘和大量的宣傳廣告的手段,對不特定的社會群體進行推薦,其已然不同于普通銀行存款,不再僅僅是存款,僅僅受到《儲蓄管理條例》等普通存款類業務管制是不充分的。當前規制銀行大額存單的《大額存單管理暫行辦法》和《儲蓄管理條例》均采用政府控制,行政干涉的方法,未能調整發行人與持票人之間的法律關系。《最高人民法院關于審理存單糾紛案件的若干規定》主張的雙重真實原則在具體審判中遭遇到許多問題。 因此,此時需要回歸最本質的問題,即大額存單的法律屬性就是什么。現有文獻主要囿于圍繞外國大額存單的發展和歷史經驗,羅列我國大額存單的發展歷史;或者是對存款所有權的爭論研究,未能注意到存單本身作為證券的特殊性。基于目前的學術研究并沒有針對大額存單,尤其是大額可轉讓存單的法律性質提出詳細的論據和觀點。本文將從有價證券的角度出發,對大額存單的法律特征進行概括和總結,提出大額存單是有價證券的債權證券,與票據有許多共同之處。要求對作為大額存單發行人的銀行等金融機構,課以充分披露信息和提示風險的義務,承擔投資者注意義務并合理進行大額存單的推介。

...........

一、 大額存單在我國的發展與特點

(一)大額存單在我國的發展

大額存單(Large-Denomination Certificates of Deposit),1我國首次發行始于二十世紀八十年代。1986 年至 1987 年間,交通銀行、中國銀行和工商銀行相繼發行大額存單,利率比同期存款上浮 10%,一時受到諸多關注。1989 年 5 月,中央銀行出臺了《大額可轉讓定期存單管理辦法》,并于次年下發通知,限制了銀行大額存單的利率,要求向企事業單位發行的必須和同期存款利率持平,向個人發行的只能比同期存款上浮 5%。大額存單發展開始逐步陷入瓶頸。1996 年,雖然央行修改了《大額可轉讓定期存單管理辦法》,明確了大額可轉讓存單的審批、發行面額、發行期限、發行利率和發行方式等事項。2但是囿于當時利率市場化水平較低,二級證券市場尚未完全形成,且盜開和偽造銀行存單現象猖獗,1997 年央行正式終止了大額存單的發行。 近年來我國社會經濟快速發展,日漸催生了諸多新型市場金融工具,與美國大額存單的興起與市場貨幣基金的繁榮使得銀行失去諸多存款相似,3我國市場各種金融理財工具的出現,包括互聯網金融的興起,使銀行失去大比例的存款來源。因此,商業銀行對于利率市場化的呼吁日益高漲。在 2009 年至 2014年間,我國市場資金趨于緊張,2011 年,我國銀行體系外資金融資占比達到 46%,人民幣貸款僅僅占 54%,到 2014 年銀行體系外資金融資占比達到 40.6%,人民幣貸款僅僅占 59.4%。4一方面是由于銀行存貸比考核壓力,商業銀行需要更多存款擴充,另一方面是央行在此期間多次上調存款準備金率,銀行流動性資金吃緊。可見,大額存單發行之前,市場經濟壓力下的商業銀行對于大額存單這種主動性負債管理工具的需求強烈。而 2015 年年底,即大額存單發行之后,我國對實體經濟發放的人民幣貸款占比一下子攀升到同期社會融資規模的 73.1%。1 除了商業銀行機構的需求,個人投資在此期間也表現出對于金融理財方式的巨大需求。居民可支配收入的增加,市場資金相對充裕,群眾的投資意識增強,民間借貸甚至在部分地區盛行起來。不論是商業銀行、投資人,還是金融監管機構均對大額存單存在強烈需求。2大額存單的相對穩定性和大額度滿足商業銀行用以補充銀行資金的需求,大額存單的收益性和流動性滿足投資人的投資需求,大額存單作為放開存款利率管制的試金石也得到金融監管機構的支持。雖然,“大額可轉讓存單只是利率市場化進程中的一種金融創新產品,利率市場化進程還需要其他因素的推動。”3但是,大額存單仍舊是利率市場化一個重要的舉措,在我國銀行業市場化程度達到一定水平,證券市場迅速發展的背景下,大額存單最終于 2015 年隨著我國《大額存單管理暫行辦法》的出臺而開始再次發行。

..............

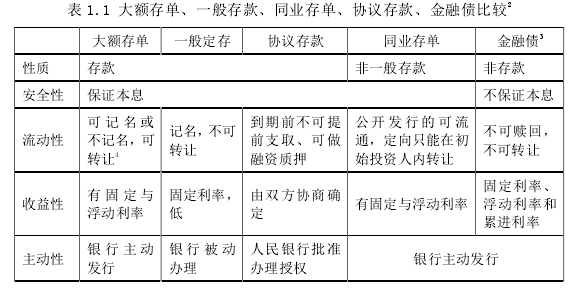

(二)大額存單的特點

大額存單自身可以根據對權利人記載方式分為記名存單和不記名存單,或根據是否可以在二級市場上流通分為可轉讓存單與不可轉讓存單。同其他金融工具相比,具有最低額度限制、收益高于普通存款等特點。根據大額存單是否可以在二級市場上進行流轉,可以將之分為不可轉讓存單與可轉讓存單。我國《大額存單管理暫行辦法》中第八條明確規定,銀行業存款類金融機構可以自主決定發行的大額存單是否可以轉讓,即發行可轉讓大額存單或不可轉讓大額存單。 不可轉讓的大額存單一般記名,采用固定利率。可辦理全部、部分提前支取、采取靠檔計息規則,可以進行質押貸款。可轉讓的大額存單一般采用不記名的方式,可以在二級市場上流通,有固定利率,也有浮動利率。可轉讓大額存單早在美國二十世紀六十年代出現。一般可轉讓大額存單轉讓后,不允許辦理掛失,持有存單是行使存單權利的必要條件。

...........

二、 大額存單定位為存款合同的局限性 ......... 8

(一)理論層面局限性——無法涵蓋本質屬性且較普通存款風險高 ..... 9

(二)實踐層面局限性——弱化發行人披露意識與投資者風險意識 .......... 11

三、 大額存單的法律性質是有價證券 .... 15

(一)大額存單符合有價證券的核心要義——標準化權利與流通性 .......... 15

(二)大額存單是債權證券 ........ 22

四、 大額存單發行人的義務 ...... 30

(一)課以銀行信息披露義務 .... 30

(二)承擔投資者適當性義務 .... 31

四、 大額存單發行人的義務

如前所述,存單具有有價證券屬性。大額存單發行人即銀行金融機構既是存款合同的主體之一,也是有價證券的發行人。不僅負有向大額存單持有人兌付本息等存款合同義務,還應當負有信息披露義務和承擔投資者適當性義務,以充分保障大額存單持有人的權益。

(一)課以銀行信息披露義務

從大額存單的有價證券屬性出發,銀行與存款人,或稱發行人與投資人,兩者之間是“發行”與“投資”關系,銀行兼具存款合同的說明義務以及證券法上的披露義務。雖然,我國并未從證券法上對大額存單進行規制,但并不妨礙銀行作為大額存單發行者在學理上應然承擔的責任。 在《大額存單管理暫行辦法》中,該辦法使用“個人投資人”、“機構投資人”和“發行人”而非“存款人”和“銀行”來稱呼大額存單持有人與銀行。這是從法律文義上對于大額存單有價證券屬性的又一佐證。如《大額存單管理暫行辦法》所暗示,購買大額存單作為一項投資。大額存單作為有價證券之一,要求存單發行人遵循證券法對發行人課以的披露義務。大額存單持有人作為金融機構投資人,其搜集信息的能力不及銀行金融機構,兩者存在信息不對稱,為平衡兩者之間的權利和降低信息不對稱的風險,銀行應當主動并充分地向投資人披露產品信息和提示產品風險。包括在雙方成立大額存單購買合同之前,對合同的格式條款做出充分的解釋,對銀行經營狀況充分的披露;在大額存單持有人持有存單期間,定期向持有人披露銀行重大經營決策及可能影響到存單持有人重大利益的事項。 就目前我國大額存單的發行而言,銀行并未盡到上述義務。幾大銀行發布的大額存單產品公告,對于大額存單風險系數的提示幾乎均表述為無風險。不可否認,目前我國商業銀行的金融信用較高,存款不存在較大風險,但這并不意味著沒有任何風險。在銀行發行大額存單的說明書可以看到銀行就注意事項有專門的條款,并指出投資人所購買的大額存單可能存在三方面風險。

...........

結 語

將大額存單局限為存款合同存在理論層面和實踐層面的局限性。規制存款合同的《大額存單管理暫行辦法》、《儲蓄管理條例》和 1997 年頒布的《最高人民法院關于審理存單糾紛案件的若干規定》不足以解釋和解決目前存在的現實問題。在理論層面上,不能夠涵蓋大額存單本身標準化和流通性的屬性,也無法平等地保護存款人,普通存款人享有存款保險保護,而大額存單起存點高,大部分大額存單持有人面臨比普通存款人更高的風險,卻只受到與普通存款人相同或者可以說是更薄弱的法律保護。在實踐層面上,大額存單定性為存款合同,一方面會淡化發行人的披露意識,滋生過度攬儲行為,另一方面會弱化投資者的風險意識,忽略銀行經營風險,一旦大額存單持有人出現擠兌現象,將沖擊金融市場,不利于充分保護大額存單持有人的權益,不利于大額存單流通性的保障,不利于金融市場的穩定。 問題和分歧的背后是理論研究的不足,通過反思大額存單法律性質,得出結論,大額存單應當定性為有價證券,大額存單具備標準化權利性和可流通性,其作為信用憑證,以信用為重要基礎得以參與二級市場流通,并從私法的債權相對性進化到商法的標準化權利憑證。此外,美國最高院判例對存單是有價證券也給予了充分的肯定,Tcherepnin v. Knight(1967)和 Marine Bank v. Weave(1982)兩個案件雖然判決結果迥異,但均對何種存單作為有價證券的要義做了剖析和肯定。我國大額存單糾紛雙重審判標準看似否定了大額存單的有價證券屬性,實則面臨諸多理論和運用上的困境。因此,大額存單是有價證券,且是有價證券中的債權證券。據此法律屬性的認定,建議對銀行課以信息披露義務,以及承擔投資者適當性義務。

.........

參考文獻(略)

相關閱讀

- 《海商法》司法實踐中法律問題的研究2015-01-25

- 上市公司破產重整制度法律問題研究2015-10-20

- 監事自我交易的法律問題研究2015-10-28

- 我國上市公司監事會與獨立董事協調機制法律問題研究2015-11-03

- 快遞服務合同法律問題研究2015-12-26

- 票據空白背書法律問題研究2016-03-03

- 商法互聯網產業相關市場界定及市場支配地位認定法律2016-04-07

- 隱名股東法律問題的研究2016-06-03

- 電子商務第三方支付平臺法律問題研究2017-08-24

- 我國農村小額信貸法律問題研究2017-10-09