構(gòu)建基于年報的小股東權(quán)益保護(hù)程度指標(biāo)體系研究

時間:2016-07-29 來源:www.tupcqcu.cn作者:lgg

1 緒論

1.1 選題背景

中國證券市場是社會主義市場經(jīng)濟(jì)的重要組成部分,是老百姓進(jìn)行金融投資管理、實現(xiàn)財產(chǎn)收益的重要平臺。中國證券市場經(jīng)過二十多年的風(fēng)雨歷程,從無到有,從小到大,獲得了引人注目的成績,這個過程當(dāng)中不僅有整個市場規(guī)模的擴(kuò)張,也有各項法規(guī)制度的不斷完善。股票市場在推動中國經(jīng)濟(jì)的繁榮發(fā)展以及經(jīng)濟(jì)體制深化改革等方面有著舉足輕重的作用,同時,為推動先進(jìn)經(jīng)濟(jì)理念的傳播提供了場所。作為其中堅力量的小股東在證券市場的發(fā)展和壯大過程中功不可沒,截止到 2015 年 3 月,在上海和深圳證券交易所開設(shè)的經(jīng)常賬戶中有 13488.52 萬個人投資者,其中 50 萬元以下的投資者占總持股數(shù)的 96%以上,規(guī)模龐大的小股東構(gòu)成了我國證券市場投資者群體的基本結(jié)構(gòu),為證券市場提供優(yōu)質(zhì)現(xiàn)金資產(chǎn)。但是,在獲取信息方面,小股東的地位決定了他們有著天然的劣勢,抵抗風(fēng)險的能力欠缺,自我保護(hù)意識和能力不足,合法權(quán)益屢遭侵害,目前我國對小股東權(quán)益的保護(hù)力度有待加強。當(dāng)小股東權(quán)益遭受侵害時,他們會選擇“用腳投票”,退出證券市場,侵蝕資本市場的基礎(chǔ),因此小股東權(quán)益保護(hù)的程度直接影響著企業(yè)的發(fā)展,并影響資本市場的生存和穩(wěn)定。 目前已有的測評小股東權(quán)益保護(hù)程度的指標(biāo)體系多是從法律、宏觀的視角,以證券市場整體為研究對象進(jìn)行研究,數(shù)據(jù)不易獲取,計算方法不易被小股東掌握。因此小股東很難自行判斷和衡量自身合法權(quán)益受侵害的程度,只能被動的接受保護(hù)。因此,如何使小股東能夠自主、快速、便捷的衡量其作為投資者的合法權(quán)益是否遭受了侵害和在多大程度上受到侵害就顯得至關(guān)重要。解決小股東權(quán)益保護(hù)問題最直接、最快捷的方式就是讓他們了解更多與投資有關(guān)的信息,并能從這些可獲得的信息中評判公司對其保護(hù)的程度。本文以小股東能夠獲取的信息即上市公司年報為基礎(chǔ),分析、提取出與小股東權(quán)益保護(hù)相關(guān)的內(nèi)容,設(shè)計方便小股東快速、便捷地計算上市公司對其權(quán)益保護(hù)程度的指標(biāo)體系。

........

1.2 研究意義

小股東作為證券市場中的弱勢群體,面臨著復(fù)雜的經(jīng)濟(jì)社會環(huán)境。在我國證券市場不斷發(fā)展壯大的過程中,也存在一些令人堪憂的問題,小股東權(quán)益受到侵害的案件屢見不鮮,使得小股東逐漸對證券市場失去信心。在小股東合法權(quán)益屢遭侵害的嚴(yán)峻現(xiàn)實下,我國政府和相關(guān)學(xué)者做出了不懈的努力。就本文研究來看,有以下意義: 第一,小股東由“被動”接受保護(hù)變?yōu)?ldquo;主動”自我保護(hù)。目前的小股東權(quán)益保護(hù)大多以建立和完善法律監(jiān)管為主要手段,是站在司法和國家宏觀調(diào)控的角度進(jìn)行的,小股東權(quán)益保護(hù)是被動的和滯后的。學(xué)者們對小股東權(quán)益保護(hù)程度指標(biāo)體系的建立多數(shù)是從法制角度研究,既不能全面衡量小股東權(quán)益受保護(hù)的現(xiàn)實程度,也不易被小股東獲得,從而使其借鑒和實用價值大打折扣。因此本文研究意義之一在于,建立一個基于上市公司年報的小股東權(quán)益保護(hù)程度指標(biāo)體系,使小股東能夠方便、快捷、自主的衡量上市公司對其權(quán)益保護(hù)的程度,變“被動”的接受保護(hù)為“主動”的自我保護(hù)。為小股東權(quán)益保護(hù)的理論研究與實踐結(jié)合提供渠道。 第二,從理論上豐富并細(xì)化了權(quán)益保護(hù)主體的研究。無論是現(xiàn)有關(guān)于股東權(quán)益保護(hù)的法制還是學(xué)術(shù)研究,大多以全體股東作為研究對象,并未區(qū)分大股東和小股東。盡管在法律層面,無論股東大小,他們均享受同樣的權(quán)利,然而在現(xiàn)實中,大股東和小股東在公司中的地位存在根本性的差別,由此所決定的大小股東真實存在的權(quán)利義務(wù)也不盡相同。本文將研究權(quán)益保護(hù)主體鎖定為小股東,結(jié)合小股東的特點,構(gòu)建能被小股東使用的測評上市公司對其權(quán)益保護(hù)程度的指標(biāo)體系,一方面能夠便于他們對上市公司的小股東權(quán)益保護(hù)程度加以衡量,另一方面能夠起到監(jiān)督、激勵上市公司的作用,讓每一個上市公司都為保護(hù)小股東的合法權(quán)益貢獻(xiàn)一份力量。

.............

2 文獻(xiàn)綜述與理論基礎(chǔ)

2.1 文獻(xiàn)綜述

股權(quán)結(jié)構(gòu)作為小股東權(quán)益保護(hù)影響因素之一,已經(jīng)被各國學(xué)者所關(guān)注,但他們?nèi)晕丛诠蓹?quán)結(jié)構(gòu)是如何對小股東權(quán)益造成影響這一問題上達(dá)成共識,目前主要有三種觀點:高度集中的股權(quán)結(jié)構(gòu)與小股東權(quán)益保護(hù)具有正相關(guān)關(guān)系、負(fù)相關(guān)關(guān)系、無相關(guān)關(guān)系。 觀點一:股權(quán)集中度越高,股東權(quán)益保護(hù)程度越好。最早研究股權(quán)集中度的學(xué)者是Berle和Means[1](1932),經(jīng)研究指出,股權(quán)集中度越高,企業(yè)績效越好,兩者呈正相關(guān)關(guān)系。Shleifer和Vishny[2](1997)、Gordon和Schmid(2000)分別從構(gòu)建模型和案例分析的角度研究了股權(quán)集中度對小股東權(quán)益的影響,他們指出:股權(quán)集中度越高,對經(jīng)理層的監(jiān)督成本越低,使得股東更有動力和精力去監(jiān)督、約束管理者的行為,從而有效地保護(hù)股東的權(quán)益。觀點二:股權(quán)集中度越高,股東權(quán)益保護(hù)程度越差。最先提出股權(quán)集中度與小股東權(quán)益保護(hù)程度呈負(fù)相關(guān)關(guān)系的是Lucian Arye Bebchuk[3](1999),他認(rèn)為股權(quán)集中度越高,越不利于對小股東權(quán)益的保護(hù)。Kivst、Thomsen和Pedersen(2006)的后續(xù)研究也提出了相同的看法,他們研究了876家歐美國家的上市公司,通過對大量數(shù)據(jù)進(jìn)行實證檢驗,得出股權(quán)集中度越高,公司績效越差,進(jìn)而對小股東權(quán)益保護(hù)的程度也就越差的結(jié)論。 觀點三:股權(quán)集中度與股東權(quán)益保護(hù)程度無相關(guān)關(guān)系。1983年Demsets從理論分析角度指出股權(quán)集中程度并不會對上市公司價值造成影響,隨后他和Lehn[4](1985)以美國上市公司的數(shù)據(jù)為依據(jù),進(jìn)一步對股權(quán)集中度和公司價值之間的關(guān)系做了實證研究,結(jié)論與理論分析結(jié)果一致。Servaes、Me Conell [5](1990)和Mehran(1995)也以美國上市公司為例進(jìn)行實證研究,認(rèn)為股權(quán)集中度與小股東權(quán)益保護(hù)之間沒有相關(guān)性。

.............

2.2 基本概念的界定

大股東是公司的控股股東,他們擁有該公司的超過半數(shù)以上的表決權(quán)。早期的公司法理論是從資本控制的角度對大股東進(jìn)行定義的,劃分標(biāo)準(zhǔn)是資本多數(shù)原則,指出擁有公司50%以上股份的股東就稱為公司的控股股東。隨著公司規(guī)模的擴(kuò)大、經(jīng)濟(jì)的發(fā)展以及所有權(quán)的分散,有些控股股東只需持有公司10%—20%的股權(quán)或更低便可在上市公司中實現(xiàn)控股。可見,隨著社會經(jīng)濟(jì)的發(fā)展和現(xiàn)代公司理論的完善,對上市公司股份持有數(shù)量的多少不再是界定控股股東的唯一標(biāo)準(zhǔn),對控股股東的定義有了更實質(zhì)性的要求,即強調(diào)能夠?qū)ι鲜泄緦嵤┛刂啤F渲锌刂剖侵改軌蛲ㄟ^擁有公司投票股份、簽訂合同、其他中間人或其他等直接或間接的方式,對公司的自然人(個人或有特殊安排的幾個人)、經(jīng)營、策略造成控制性影響的權(quán)利。 與大股東相對的是小股東。小股東是指以個人所有的合法財產(chǎn)對上市公司進(jìn)行投資的社會自然人,他們具有持股數(shù)量少、對公司無控制權(quán)、在公司中處于相對弱勢地位等特點。 總之,股東以持有公司股份的多少為標(biāo)準(zhǔn)可劃分為大股東與小股東;以是否擁有公司控制權(quán)為標(biāo)準(zhǔn)可分為控股股東和非控股股東。人們通常所說的大股東就是可以對公司實施控制的控股股東,小股東就是公司中處于非控股地位的股東。大股東和小股東的本質(zhì)區(qū)別在于是否擁有公司控制權(quán)。本文所指小股東是沒有控制權(quán)的股東。

..........

3 我國小股東權(quán)益的保護(hù)法規(guī)建設(shè)與其侵害方式、原因 ...... 18

3.1 我國小股東權(quán)益保護(hù)法律的發(fā)展 ........... 18

3.2 保護(hù)小股東權(quán)益的法規(guī)體系 ...... 20

3.2.1 保護(hù)小股東權(quán)益的核心法律 ........... 20

3.2.2 保護(hù)小股東權(quán)益的公司治理法規(guī) ....... 20

3.2.3 保護(hù)小股東權(quán)益的財務(wù)治理法規(guī) ....... 20

3.3 侵害小股東權(quán)益的方式 .......... 21

3.4 小股東權(quán)益受侵害的原因 .......... 23

4 小股東權(quán)益保護(hù)程度指標(biāo)體系的構(gòu)建 ........... 27

4.1 上市公司年報結(jié)構(gòu)與小股東權(quán)益保護(hù)維度 ............ 27

4.2 小股東權(quán)益保護(hù)程度指標(biāo)的選取 ........... 28

4.3 樣本選擇與數(shù)據(jù)來源 ............ 30

4.4 指標(biāo)體系權(quán)重的確定 ............ 31

4.4.1 指標(biāo)體系主因子的提取及其權(quán)重賦予 ............ 31

4.4.2 主因子權(quán)重的分解及具體指標(biāo)權(quán)重的確定 ........ 33

5 小股東權(quán)益保護(hù)程度指標(biāo)體系的信度檢驗 ....... 37

5.1 信度檢驗?zāi)P偷脑O(shè)計及其數(shù)據(jù)來源 ......... 37

5.2 信度檢驗回歸結(jié)果的分析 ........ 38

5 小股東權(quán)益保護(hù)程度指標(biāo)體系的信度檢驗

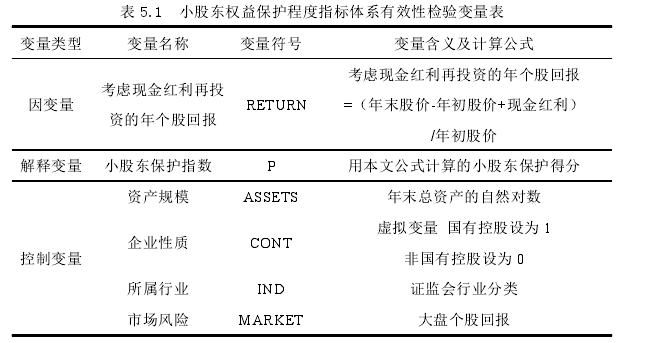

5.1 信度檢驗?zāi)P偷脑O(shè)計及其數(shù)據(jù)來源

本文設(shè)計的評價小股東權(quán)益保護(hù)程度的公式要想被大眾接受,應(yīng)該具有良好的信度和效度。為了檢驗計算出的公式的有效性,本文選取考慮現(xiàn)金紅利再投資的年個股回報與本文的指標(biāo)體系進(jìn)行相關(guān)性檢驗。 小股東權(quán)益包括資本利得和現(xiàn)金股利兩部分,因此考慮現(xiàn)金紅利再投資的股票回報率可以用來衡量小股東權(quán)益保護(hù)的程度。從理論上分析,本文研究的目的是想讓小股東利用公式計算上市公司對其保護(hù)程度,并指導(dǎo)小股東選股,從股票中獲得更多的投資收益是小股東進(jìn)行股票投資的目的,但是小股東很難預(yù)測某一只股票未來的收益水平,因此若利用本文公式計算出的上一年小股東權(quán)益保護(hù)程度得分與當(dāng)年股票的個股回報存在正相關(guān)關(guān)系,說明本文的指標(biāo)體系對小股東投資具有一定的指導(dǎo)意義,則本文計算出的小股東權(quán)益保護(hù)程度程度指標(biāo)體系有效。 (1)因變量和自變量。為了檢驗本文設(shè)計的衡量小股東權(quán)益保護(hù)程度的指標(biāo)體系的信度,將上文得出的 P(小股東權(quán)益保護(hù)程度)作為自變量,將上市公司考慮現(xiàn)金紅利再投資的股票回報率作為因變量,個股回報的公式為:(年末股價-年初股價+現(xiàn)金紅利)/年初股價。 (2)控制變量。股票的個股回報會受到企業(yè)規(guī)模、企業(yè)性質(zhì)、大盤回報等因素的影響,因此將這幾個因素作為信度檢驗的控制變量: ①資產(chǎn)規(guī)模(ASSETS)。為了消除不同行業(yè)間企業(yè)規(guī)模大小的影響,選取上市公司年末總資產(chǎn)的自然對數(shù)作為衡量其資產(chǎn)規(guī)模的指標(biāo)。 ②企業(yè)性質(zhì)(CONT)。按終極控制人的不同將企業(yè)性質(zhì)分為國有控股和非國有控股兩大類。 ③所屬行業(yè)(IND)。證監(jiān)會把上市公司分為了 20 個行業(yè),為了減少不同企業(yè)個股回率報受行業(yè)因素的影響,本文以此為依據(jù)給樣本歸類。

...........

結(jié)論

本文以 2011—2014 年全部上市公司為樣本,利用因子分析法設(shè)計了上市公司小股東權(quán)益保護(hù)程度指標(biāo)體系,并用回歸分析檢驗了其與股票個股回報之間的相關(guān)性,說明本文設(shè)計的公式是有效的。X1 為上市公司第一大股東的持股比例,X2 為第二大股東至第五大股東持股數(shù)之和與第一大股東持股數(shù)的比例,這兩個指標(biāo)用來反映上市公司的股權(quán)集中度。X4 反映董事長與總經(jīng)理的兼任情況。理論分析表明,股權(quán)集中度越高,大股東利用其控制權(quán)侵害小股東權(quán)益的程度越大,但根據(jù)本文的分析結(jié)果來看,X1 的系數(shù)為正,X2 的系數(shù)為負(fù),X4 的系數(shù)為負(fù),說明第一大股東持股比例越高、其他股東對第一大股東的制衡作用越小,且董事長與總經(jīng)理兼任的情況下,上市公司對小股東的權(quán)益保護(hù)程度越好,這與謝志華教授在上市公司會計投資者保護(hù)狀況研究中得出的結(jié)論一致。之所以得出與理論分析相反的結(jié)果,是因為在我國資本市場大環(huán)境下,公司的治理和運營效率都會隨股權(quán)分散程度的提高而下降,在股權(quán)高度集中的結(jié)構(gòu)下,反而更有利于保護(hù)小股東權(quán)益。尤其是我國股權(quán)分置改革的實施逐漸減弱了大股東掏空上市公司的動機,使得大股東與小股東有著相同的利益訴求,大股東與公司同成長、共收益的理念有所加強,因此他們有動力提升公司的整體價值,而小股東會在這個過程中受益。相反,當(dāng)大股東只持有少量上市公司股權(quán)時,他們會選擇通過各種不正當(dāng)手段攫取公司利益,侵害小股東權(quán)益,因此我國現(xiàn)實情況是大股東持股比例越低越,對小股東權(quán)益保護(hù)程度越差。X3 為獨立董事占全部董事的比例,該比例越大說明獨立董事越多,能更好的監(jiān)督經(jīng)理層行為,保護(hù)小股東權(quán)益,公式中該指標(biāo)的系數(shù)為正,與理論分析相符。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 公允價值計量下保利地產(chǎn)盈余管理問題研究2021-05-06

- 公司績效對控股股東資金占用的影響研究2016-01-14

表咨詢")