公司績效對控股股東資金占用的影響研究

第 1 章 緒論

1.1 研究背景及選題意義

在資本市場中,控股股東資金占用一直為上市公司和中小投資者所忌憚,這可能會給公司的現金流和日常經營帶來不利影響,甚至會掏空上市公司。“應收賬款”和“其他應收款”是上市公司兩項重要的財務數據,包含了控股股東及其關聯方占用上市公司資金的情況。從一般的會計角度說,“應收賬款”反映公司的經營性資金占用,而“其他應收款”則反映非經營性資金占用,往往被市場認為是控股股東不該侵占的資金。統計數據顯示,至 2012 年年末,我國所有上市公司對于控股股東的應收賬款是 286.62億元,其他應收款為 108.22 億元,合計為 394.84 億元。①這一數據明顯高于 2011 年合計 273.27 億元和 2010 年合計 280.49 億元的水平。說明近兩年控股股東占款現象似乎有所抬頭。雖然在 2006-2007 年,監管部門就曾重拳治理過上市公司控股股東及關聯方的占款問題,大量資金被追回,累計多年的歷史遺留問題得以解決。然而時至今日,由于宏觀經濟的不景氣,很多公司都出現資金短缺問題,控股股東資金占用現象也呈愈演愈烈之勢。控股股東的資金占用與上市公司股權結構密切相關,我國上市公司大部分是由國有企業獨家或是作為主要發起人,向社會公開募集股份實現上市的,這就導致上市公司的“一股獨大”現象普遍存在。控股股東的絕對控制權一方面使其在決策中處于主導地位,使得公司董事會和監事會缺乏有效的制衡機制,失去其應有的作用;另一方面,這種絕對控制權為控股股東和上市公司的關聯交易提供了便利,掏空行為時有發生。而以資金占用為主要表現形式的控股股東掏空行為,在我國一直以來都是嚴重的治理問題(李增泉等,2004;唐清泉等,2004)[1,2]。

.......

1.2 研究思路和框架

本文第一章在緒論中闡述本研究的背景、意義、相關概念的界定,然后從國外和國內兩方面對以往相關研究進行回顧和闡述,并對控股股東的資金占用做了較為詳細的闡述和分析。然后本文介紹了相關的理論基礎,在此基礎上提出兩個假設,并構建相應的模型。進一步,我們以中國 A 股上市公司為樣本,對模型進行回歸,分別對兩個假設進行驗證,最終得到公司績效與控股股東資金占用之間的關系呈 N 型,以及上市公司的配股資格會抑制控股股東的資金占用行為兩個結論。在文章的最后,本文進行結論總結,并提出了相應的政策性意見。全文共包括六章,主要內容及篇章結構如下所示:第一章為緒論。首先簡要介紹本研究的背景及選題意義,然后介紹本文的研究思路和文章框架,接下來對研究的創新之處進行了簡要的總結,最后對相關概念進行了界定。第二章為國內外文獻綜述,分別從國外文獻和國內文獻兩個方面對控股股東資金占用的基本概況和影響因素進行回顧,從而為對上市公司績效與控股股東占款行為之間關系的進一步研究奠定文獻基礎。第三章為控股股東資金占用的相關內容,從控股股東資金占用的基本概念、特點、成因、形式和危害性等方面出發,深入剖析控股股東的占款行為,為后文進一步的理論分析做準備。第四章為理論基礎與研究假設,首先介紹了委托代理理論、產權理論,然后深入地對公司績效和控股股東資金占用之間的關系進行理論分析,并進行相應的數學推導,最后在此基礎上提出相關假設。第五章為實證檢驗,本章對變量定義進行了具體的說明,對樣本選擇方式及數據的來源做了說明。然后對模型中的主要變量進行了較為具體的闡述,以說明各變量對控股股東資金占用的影響。接下來本文對樣本進行描述性統計分析、相關性分析和多元回歸分析,以對前文中所提到的假設進行分析驗證,并對結果做出說明。最后本章節還做了進一步檢驗和穩健性檢驗,確保研究結論的合理性與科學性。第六章為研究結論與政策性建議。本章從研究結論、研究不足和相關政策建議三個角度進行闡述,首先介紹了本研究的主要結論,然后根據這些結論提出了若干政策性意見,文章的最后對本文的局限性做了說明,并提出進一步研究的可能方向。

.......

第 2 章 文獻綜述

2.1 國外相關研究現狀

較多研究發現世界上大部分國家的企業結構都相當集中,La Porta 等(1999)[6]指出全球 27 個高收入國家中就有 64%的企業存在控股股東,Claessens 等(2000)[8]也發現,在東亞國家中,超過 40%的上市公司由家族控制,而且除了英美國家和日本,世界上其他國家 60%以上的企業都存在最終控股股東。Faccio 和 Lang(2002)[9]則研究西歐國家的股權結構,結果發現除了英國和愛爾蘭之外,其他國家的企業股權高度集中,具體表現在 5232 家上市公司中,有 44.29%的公司由家族控制。當股東控制權超過一定比例,控股股東會不惜犧牲中小股東的利益,使用公司財產為自己謀利。Grossman和Har(t1988)[10]第一次提出控制權私人收益(Private Benefitof Control,PBC)的概念,認為只要股權集中在少數控股股東手中,便會形成控制權私人收益,而且只有控股股東享有這種收益,其他股東并不能擁有。La Porta 等(1999)[6]認為,世界上大多數國家的主要代理問題不在于公司經理層與外部股東的矛盾沖突,而在于控股股東對中小股東的利益侵占。Bebchuk 等(2000)[11]也指出,控股股東憑借其對公司的控制權,可以掌握公司制定和執行政策的權力,謀取自身利益,影響公司的正常發展,進而損害中小股東的利益。Johnson 等(2000)[12]最早提出“掏空(tunneling)”的概念,并將其定義為大股東通過隱蔽的手段從公司中轉移資產和利潤的行為,其中資金占用就是大股東掏空的重要形式之一。

......

2.2 國內相關研究現狀

在我國這一新興市場上,“一股獨大”現象普遍存在,而且中小投資者的法律保護還很不完善,上市公司控股股東的資源侵占行為較為普遍。唐宗明和蔣位(2002)[34]用大宗股權轉讓溢價水平來衡量控股股東的掏空水平,研究結果發現我國上市公司控股股東對公司的侵占程度要遠高于英美國家。施東暉(2003)[35]用小額股權交易和控制權交易的價差來估算上市公司的控制權價值,證明上市公司的控制權價值的均值在 24%左右,并指出控制權價值主要來源于控股股東對公司的資金侵占以及上市公司本身具有的“殼”價值。劉峰、賀建剛和魏明海(2004)[36]將五糧液作為案例研究,結果證明我國資本市場控股股東對中小股東的利益侵占較為嚴重,而這都緣于我國外部投資者保護的法律制度的不完善和約束控股股東行為的市場機制的缺失,如機構投資者的缺位。余明桂、夏新平和潘紅波(2007)[37]研究發現,具有控股股東的上市公司的市場價值要低于沒有控股股東的公司的價值,而且控股股東的控制能力越強,中小股東受侵害程度越嚴重。

.....

第 3 章 控股股東資金占用........12

3.1 控股股東資金占用基本概念 .......12

3.2 資金占用的成因和特點 .......12

3.3 控股股東資金占用形式 .......14

3.4 控股股東資金占用的危害性 .......16

第 4 章 理論基礎與研究假設....17

4.1 委托代理理論 .......17

4.2 產權理論 .......18

4.3 假設的提出 ...........18

4.3.1 公司績效的影響 ........18

4.3.2 公司配股資格的影響 ........21

第 5 章 實證檢驗........22

5.1 樣本選取與數據來源 ...........22

5.2 研究設計 .......22

5.3 多元線性回歸 .......25

5.4 進一步檢驗 ...........30

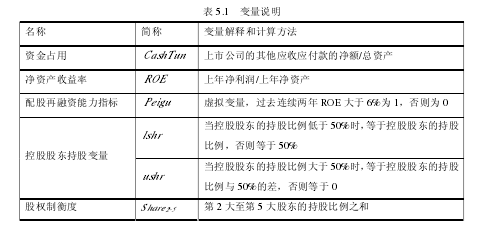

第 5 章 實證檢驗

5.1 樣本選取與數據來源

本文以 2009 年至 2012 年我國 A 股上市公司為樣本,依次剔除下列樣本:(1)所有者權益為負的上市公司;(2)金融保險類上市公司,因為此類公司的治理環境和資本結構較為特殊;(3)數據不全和數據異常的上市公司。經過上述處理,最終得到有效樣本 6983 個,其中 2009 年 1406 個,2010 年 1687 個,2011 年 1872 個,2012 年 2018 個。為避免異常值的影響,本文使用 winsorize 方法對樣本在 1%的水平上進行縮尾處理。本文回歸分析所用數據來源于 CSMAR 國泰安數據庫,部分缺失數據由手工整理年報獲得,數據處理和估計采用 Excel、STATA11.0 和 Matlab 等軟件完成。控股股東及其關聯方占用上市公司的資金有“正常”和“非正常”的區別,其中“非正常占用”是控股股東侵占上市公司資金的主要手段(王克敏等,2009)[58]。我國上市公司年報的資產負債表中包括兩個應收項目,一個是與日常銷售有關的應收賬款,另一個是非經營性質的其他應收款。而其他應收款多來自于非經營性業務往來,是控股股東非正常占用上市公司資源的最主要體現(高雷等,2009)[80]。一般情況下,控股股東直接占用上市公司資金會以“暫借款”的名義包括在其他應收款中。①通過對一些上市公司其他應收款項目的檢查,姜國華和岳衡(2005)[5]指出,控股股東的資金占用是上市公司其他應收款的重要組成部分,而且這種資金占用一般時間長,還款難度大,此外,岳衡(2006)[81]、葉康濤等(2007)[56]、王克敏等(2009)[58]、高雷等(2009)[80]、洪金明等(2011)[82]也均采用其他應收款作為控股股東資金占用的度量。

......

結論

本文以 2009-2012 年我國 A 股上市公司為樣本,以規范研究和實證研究相結合的方法,研究了上市公司的績效和公司的配股資格對控股股東資金占用的影響,并考察了影響控股股東資金占用行為的外部條件。通過相關文獻的整理、理論的分析和樣本數據的統計與分析,最后得出以下幾點結論:以往研究較多從公司的股權結構等公司治理特征角度出發,研究控股股東的資金占用行為。本文在前人研究的基礎上,重點考察上市公司績效對控股股東資金占用行為的影響。最后研究成果表明,上市公司的績效處于不同階段,控股股東的資金占用程度也相應不同,二者呈 N 型的非線性關系。當上市公司的凈資產收益率(ROE)小于 0.0007267 時,控股股東對上市公司的資金占用程度與上市公司績效呈正相關關系,表現為控股股東的掏空行為,即上市公司的績效越好,控股股東的占款程度越大;當上市公司的凈資產收益率在(0.0007267,0.7352)區間時,控股股東對上市公司的占款程度與上市公司的凈資產收益率呈負相關關系,表現為對上市公司的支持行為,也就是說當公司績效一般時,基于長期利益的考慮,控股股東會減少占款行為;當上市公司的凈資產收益率大于 0.7352 時,控股股東對上市公司的資金占用程度與上市公司的 ROE 呈正相關關系,此時,公司績效越好,控股股東占款行為越嚴重,表現為對上市公司的掏空行為。

............

參考文獻(略)