鄉村振興背景下農戶貸款風險管理思考——以A公司惠農貸項

本文是一篇項目管理論文,本文首先通過問卷調查以及成分分析獲得每個風險指標的權重,然后邀請10名風險經理使用專家訪談法確定24個風險指標的風險等級,再采用模糊綜合評價法評估“惠農貸”項目的整體風險。

1 緒論

1.1 選題背景和意義

1.1.1 選題背景

項目管理論文怎么寫

鄉村振興戰略是由國家主席習近平于2017年在十九大報告中首次提出。據2019年中國金融服務報告內容得知,全國上下各部門應全面嚴格的落實興村振興戰略,農村金融機構應加強改革力度,要逐步完善我國農村金融機構體系。農村金融機構要提高對當地的金融服務能力,加大小額貸款的投放,助力當地農民農業的生產經營,努力改善農村地區金融環境。農業、農村、農民稱為三農問題,這是關系民生的根本性問題,鄉村振興戰略的推進和實施離不開農村金融機構的大力支持。發放農戶貸款是農村金融機構助力農村經濟發展最直接最有效的方式,但因農業生產易受自然災害、市場政策波動等特點,有著較大的不確定性和偶然性,因此農戶貸款的總體不良率要遠遠高于其他類型的貸款。農戶貸款業務存在額度小、風險度集中、擔保措施弱等情況,因此有別于一般的經營性貸款。同時受貸款對象的本身特征影響,農村金融機構在開展農戶貸款業務時難以收集到借款人完整準確的信用資料,導致對農戶貸款的風險審核困難較大。而且農戶貸款受當地的信用環境、基礎設施的完善程度、氣候生態環境的影響較大,以普通貸款項目的信用風險評價體系對農戶貸款項目進行風險評價,是難以對風險進行準確識別、評價與應對的。

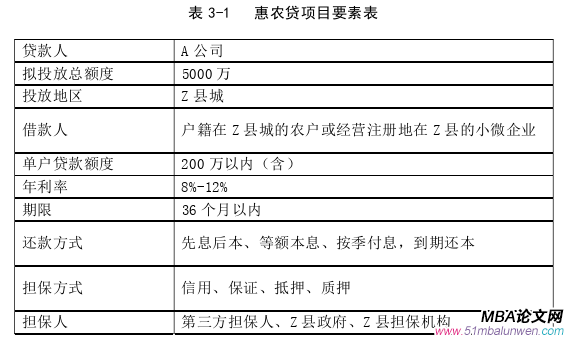

基于以上背景,A公司作為四川省屬大型國有企業旗下的全資國有小貸公司,一方面要響應國家鄉村振興的政策,助力本地農村農業經濟的發展,展現國企擔當;另一方面要做好信貸風險把控,完成集團對公司信貸資產的不良率考核要求。在鄉村振興政策的背景下,A公司內部決策在四川省Z縣城投放農戶貸款(產品命名為“惠農貸”)。為做好貸款風險防范開展農戶貸款項目的風險評價十分重要,根據風險評估結果設計匹配的農貸產品以及制定相應的風險防范措施,通過向符合資質篩選且有資金需求的農戶、涉農企業提供信貸資金,以促進當地農業產業的發展,提高農戶收入,助力當地經濟增長。

.............................

1.2 文獻綜述

本文的研究重點是在鄉村振興背景下結合Z地區的區域特色,做農戶貸款項目的風險管理研究。因此文獻方面的研究主要集中在對農戶貸款項目的風險因素識別、農戶貸款項目的風險評估以及農戶貸款項目的風險防范措施。

1.2.1 國外農戶貸款風險研究

(1)風險影響因素方面

Sherrick B.J(2015)研究表明惠農貸款的風險是不可消除的,風險是一直存在的,因此金融機構的重點工作是采取防范應對惠農貸款的風險。Bawa(2010)提出金融機構與農戶間的信息不對稱是農戶貸款風險產生的根本原因,金融機構難以控制農戶貸款的實際用途.Omotola Awojobi等人(2015)對信貸業務風險的影響因素進行了分析,提出了金融機構的自身管理水平、借款人信用情況、社會經濟發展環境等都是信貸風險的主要因素,金融機構應針對不同的影響因素采取不同的防范策略。Fernando(2014)提出致使農戶貸款風險性增加的因素有:農戶貸款的審查困難、規模小,抗風險能力差、農業受市場波動影響較大等。Attanasio(2016)提出借款人的婚姻狀況、性別、工作年限、受教育程度等都影響著貸款的信用風險,他表明女性借款人的信用風險要高于男性借款人;工作年限短、學歷較低的借款人信用風險要高于工作年限長、學歷層次高的借款人;已婚借款人信用風險低于單身。Monica Lucia(2016)通過對借款人所經營項目的行業前景和未來潛能進行分析,提出政策風險影響金融機構能否正常收回貸款。S.JHA 等人(2016)研究發展中國家貧困問題時發現農業保險可以很好地規避農戶在農業生產中因自然災害引起的風險,能保障農戶的還款能力,因此他們提出農業保險模式是否成熟是影響農戶貸款風險的重要因素。Lisa jecissy(2015)提出農戶信用等級和資產負債情況是農戶貸款風險的重大影響因素。Munacinga Simatele等人(2019)提出經濟現狀的不穩定會導致小額貸款業務的不確定性,致使信貸風險增加。

...................................

2 相關概念及理論基礎

2.1 相關概念

2.1.1 農戶貸款

農戶貸款的明確定義出自中國銀監會于 2012 年印發的《農戶貸款管理辦法》。農戶貸款:指具有符合資質的商業銀行、農村信用社等金融機構向服務轄區內符合準入條件的農戶、涉農企業發放的貸款。農戶貸款主要用途是投入農戶的生產經營以及日常消費。

金融機構為當地農戶提供金融貸款服務不僅能助力當地經濟發展,保障農村農業可持續發展,還能提高農戶家庭收入改善其生活質量。

農戶貸款具備這些特點:自然風險較大、受市場風險影響、單筆金額較小、借款主體資質相對較差。

2.1.2 信貸風險

信貸風險是金融機構面臨的最主要和最終的風險。其具體含義是:金融機構向借款人發放貸款后,借款人由于各種原因沒有辦法按期足額償還到期的貸款,以致使金融機構的信貸資金遭受損失。

外部環境的不利因素和金融機構內部的管理不善都是導致信貸風險的產生的重要原因。對于農戶貸款而言,外部環境的不利因素主要是指農戶生產經營受各種自然災害、疫情、行業政策、市場波動等影響,以及農戶的資質發生惡化、或者農戶貸款用途虛假和對信貸市場的錯誤判斷等等;金融機構內部管理不善主要是指金融機構未及時建立相關的信貸管理制度或者信貸管理制度執行不徹底而產生的一些風險。例如出現員工道德風險,金融機構內部業務人員與借款人勾結騙取貸款致使金融機構信貸資金損失。

.............................

2.2 理論基礎

2.2.1 信息不對稱理論

信息不對稱理論最早由美國的三位學者G.Akerlof,M.Spence 以及 J.E.Stigjiz 共同提出。主要內容為:指在市場經濟活動中每個人都不可能獲得絕對平等的信息。而且所在環境的差異也會導致掌握的信息的差異[1]。據研究得知,掌握信息較多的人員,常常處于較為有利位置,能為自己提供更多有利資源;掌握信息比較匱乏的人員,則通常處于相對不利的位置。

在這個理論中,比如對于商品信息的獲取,賣方了解的商品信息肯定就比買方更多;為了能夠在買賣過程當中雙方信息相對均衡,擁有信息量較少的一方就會積極進行彌補,這樣才利于對信息不對稱的局面進行調節。

對于農村金融市場而言,信息不對稱現象的是造成農戶貸款信用風險發生的重要原因。在農戶貸款業務中,借款人信息是農戶本人提供的,因此信息更多的一方是農戶自己。正因為金融機構所獲取的信息基本都是來自于農戶自己提供的,所以金融機構難以評估信息來源是否準確,因此就無法準確評估農戶的財務狀況、信用狀況,就無法做到完全規避信貸風險。基于此原因,金融機構都希望盡可能全面收集借款人信息用于信用風險管理。

.....................................

3 A公司及其惠農貸項目簡介 .............................. 17

3.1 A公司簡介 .......................................... 17

3.1.1 公司概況 ..................................... 17

3.1.2 A公司信貸產品簡介 .............................. 18

4 惠農貸項目風險識別 ........................... 24

4.1 區域風險識別 .............................. 24

4.1.1 政府財政收入風險 ......................... 24

4.1.2 政府支持力度風險 ............................. 25

5 惠農貸項目風險評價 ................................. 34

5.1 構建農戶貸款項目風險評價指標體系 ................................. 34

5.2 計算各評價指標的權重 ................................ 35

6 惠農貸項目風險應對

6.1 加強借款主體的風險控制

6.1.1 借款主體資格審查

金融機構在對借款主體進行資格審查時,主要是判斷借款人本身及其經營主體是否符合準入標準,重點審查以下方面:

(1)借款人的年齡是否滿足金融機構的信貸產品要求,若年齡大于65或者小于22 ,應追加符合要求的共同借款人;借款企業經營年限是否滿足產品準入。

(2)借款企業是否持有行業的生產經營許可證以及許可證是否經過年檢還在有效期內。如農副食品加工業是否有食品衛生許可證,特種設備制造業是否有特種設備制造許可證及安裝證書。如養殖業,是否有排污許可證等等。

(3)查詢借款人和借款企業有無當前涉訴和被執行情況,如有且無相關證明予以清退處理。

項目管理論文參考

............................

7 結論與展望

7.1 結論

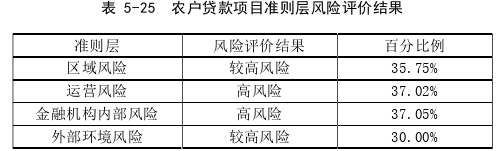

本文圍繞鄉村振興戰略的內涵以及重要意義,結合A公司實際農戶貸款項目,將“惠農貸”項目風險分為四個層面:區域風險、運營風險、金融機構內部風險、外部環境風險,每個風險層面有6個風險指標共24個風險指標,以此構建農戶貸款項目風險評價模型,以此對“惠農貸”項目進行風險評價。

首先通過問卷調查以及成分分析獲得每個風險指標的權重,然后邀請10名風險經理使用專家訪談法確定24個風險指標的風險等級,再采用模糊綜合評價法評估“惠農貸”項目的整體風險。根據風險評價結果,得出以下結論:

(1)A公司該農戶貸款項目整體風險較高;

(2)A公司該農戶貸款項目排名前五的風險指標為:金融機構內部管理風險、農貸擔保措施、農業保險投保率、員工業務素質、區域的信用環境風險。

最后根據風險評價結果,對影響“惠農貸”項目風險最大的五個風險因素提出了應對措施:加強借款主體的風險控制、加強貸款流程的控制、加快農村地區信用體系建設和完善外部保障機制。其中加強借款主體和貸款流程的風險控制是金融機構內部的風險防范措施;加快農村信用體系的建設以及完善外部保障機制,是在鄉村振興背景下,想要助力農村經濟快速發展所帶來的金融機構的內在需求,政府應牽頭落實這兩項措施,盡快完善農村信用體系的建設以及風險分攤機制。

參考文獻(略)

- 項目進度管理在平安城市項目建設中的應用研究2020-02-27

- 青海移動工程建設項目合規管理研究2020-03-30

- 項目進度管理在平安城市項目建設中的應用研究2020-03-30

- 項目進度管理在平安城市項目建設中的應用研究2020-03-30

- YS公司汽車座椅產品研發項目管理流程優化研究2020-04-08

- 基于Charette模型的M公司IT項目風險管理研究2020-04-21

- 青崗坪煤礦選煤廠建設項目風險管理研究2020-05-23

- 德環保股份有限公司項目管理優化研究2020-06-02

- 石渠縣村級飲水新建深水井項目質量管理研究2020-06-02

- 河北海事局政府投資項目管理研究2020-06-16