太平洋壽險甘肅分公司基于價值鏈理論的全面預算管理改進

時間:2020-09-27 來源:51mbalunwen作者:vicky

可以看出通過多年的實踐,太平洋壽險甘肅分公司通過推行全面預算管理,已經是的公司的管理效率有了較大幅度的提升,但是,其管理行為及理念,仍然保留著傳統預算的痕跡,缺乏對公司價值提升乃至價值最大化的深刻認識,還停留在狹義的預算管理理念上,因此,全面預算管理并沒有完全發揮其理想作用,并未使得公司到達一個理想的管理狀態。

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

太平洋壽險甘肅分公司是太平洋壽險總公司下的二級機構,主要職能是銷售總公司設計的保險產品,從 2008 年開始在總公司的領導下已經逐步推行全面預算管理,搭建起了全面預算管理的基本體系,但是以太平洋壽險甘肅分公司目前的現狀來看,全面預算管理的發展速度趕不上業務發展的速度,看似構建了完整的全面預算管理模式,但是其內核還停留在傳統預算管理這一層次上,全面預算管理的作用在執行的時候并沒有充分發揮作用,全面預算管理僅依靠財務部門勉力推行,管理過程僵化,缺乏有效管控。

壽險業雖然是金融行業的重要組成部分,但是在中國大陸,壽險業是個比較年輕的產業,真正發展是從 20 世紀 80 年代末、90 年代初開始的,近幾年迎來了發展的高峰期,自 2012 年起,壽險行業連年保持兩位數的高速增長。直至 2017年我國壽險公司保費收入已經位居世界第二,不過增速明顯放緩。壽險業在此之前的高速發展主要是得益于監管不完善,以及人口紅利,發展模式較為單一、粗獷。

..........................

1.2 研究思路及方法

1.2.1 研究思路

本文將價值鏈分析與全面預算管理相結合,分析目前就職的太平洋人壽保險股份有限公司甘肅分公司預算管理現狀,對我司當前全面預算管理體系中政策制定、預算編制、預算執行、分析考核四個方面梳理分析,并發現問題,然后針對存在的具體問題提出改進方案,優化現有的全面預算管理體系,本文的具體研究內容分為六個部分:

第一章,緒論。闡述本文研究背景及意義,介紹研究內容方法;

第二章,全面預算管理相關理論。本章通過對相關文獻的搜集,闡述全面預算管理相關理論和價值鏈理論的內涵,了解基于價值鏈分析的全面預算管理研究現狀;

第三章,太平洋壽險甘肅分公司全面預算管理現狀分析。本章主要對太平洋壽險甘肅分公司全面預算管理的現狀進行分析。主要介紹了公司的基本情況,梳理公司全面預算管理體系,從預算政策制定、預算編制流程、預算執行過程、預算分析及考核四方面進行分析,并提出其存在的問題及產生問題的原因。

第四章,太平洋壽險甘肅分公司全面預算管理改進方案。通過第三章的分析,針對存在的問題對其全面預算管理體系優化改進提出切實可行的改善方案,方案明確了改進目標和原則,基于價值鏈優化全面預算管理框架,提高資源配置效率,提升企業價值;

第三章 太平洋壽險甘肅分公司全面預算管理現狀分析 .................... 10

3.1 太平洋壽險甘肅分公司簡介.................................... 10

3.1.1 太平洋壽險甘肅分公司基本情況............................. 10

3.1.2 太平洋壽險甘肅分公司組織架構................................. 11

第四章 太平洋壽險甘肅分公司全面預算管理改進方案 .................... 27

4.1 太平洋壽險甘肅分公司全面預算管理改進目標和原則........................... 27

4.1.1 全面預算管理改進目標.............................. 27

4.1.2 基于價值鏈的全面預算管理改進原則............................... 27

第五章 太平洋壽險甘肅分公司全面預算管理改進方案實施的保障措施 ....................... 46

5.1 設置健全的預算組織機構....................... 46

5.2 提高全員全面預算管理意識.................................. 48

5.3 搭建業財數據交流學習平臺............................. 50

第五章 太平洋壽險甘肅分公司全面預算管理改進方案實施的保障措施

..........................

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

太平洋壽險甘肅分公司是太平洋壽險總公司下的二級機構,主要職能是銷售總公司設計的保險產品,從 2008 年開始在總公司的領導下已經逐步推行全面預算管理,搭建起了全面預算管理的基本體系,但是以太平洋壽險甘肅分公司目前的現狀來看,全面預算管理的發展速度趕不上業務發展的速度,看似構建了完整的全面預算管理模式,但是其內核還停留在傳統預算管理這一層次上,全面預算管理的作用在執行的時候并沒有充分發揮作用,全面預算管理僅依靠財務部門勉力推行,管理過程僵化,缺乏有效管控。

壽險業雖然是金融行業的重要組成部分,但是在中國大陸,壽險業是個比較年輕的產業,真正發展是從 20 世紀 80 年代末、90 年代初開始的,近幾年迎來了發展的高峰期,自 2012 年起,壽險行業連年保持兩位數的高速增長。直至 2017年我國壽險公司保費收入已經位居世界第二,不過增速明顯放緩。壽險業在此之前的高速發展主要是得益于監管不完善,以及人口紅利,發展模式較為單一、粗獷。

..........................

1.2 研究思路及方法

1.2.1 研究思路

本文將價值鏈分析與全面預算管理相結合,分析目前就職的太平洋人壽保險股份有限公司甘肅分公司預算管理現狀,對我司當前全面預算管理體系中政策制定、預算編制、預算執行、分析考核四個方面梳理分析,并發現問題,然后針對存在的具體問題提出改進方案,優化現有的全面預算管理體系,本文的具體研究內容分為六個部分:

第一章,緒論。闡述本文研究背景及意義,介紹研究內容方法;

第二章,全面預算管理相關理論。本章通過對相關文獻的搜集,闡述全面預算管理相關理論和價值鏈理論的內涵,了解基于價值鏈分析的全面預算管理研究現狀;

第三章,太平洋壽險甘肅分公司全面預算管理現狀分析。本章主要對太平洋壽險甘肅分公司全面預算管理的現狀進行分析。主要介紹了公司的基本情況,梳理公司全面預算管理體系,從預算政策制定、預算編制流程、預算執行過程、預算分析及考核四方面進行分析,并提出其存在的問題及產生問題的原因。

第四章,太平洋壽險甘肅分公司全面預算管理改進方案。通過第三章的分析,針對存在的問題對其全面預算管理體系優化改進提出切實可行的改善方案,方案明確了改進目標和原則,基于價值鏈優化全面預算管理框架,提高資源配置效率,提升企業價值;

第五章,太平洋壽險甘肅分公司全面預算管理改進的保障措施。本章主要闡述為確保太平洋壽險公司全面預算管理改進,建立相關的保障措施;

第六章,研究結論與展望。本章對本文的研究內容進行歸納總結,并對未來進行展望。

.........................

第二章 全面預算管理相關理論

2.1 全面預算管理理論

2.1.1 全面預算管理內容

全面預算管理是在預測的基礎上,圍繞公司戰略規劃,將各種資源進行分配、管控、分析、考核,其目的在于有效的組織協調公司生產活動全流程,切實提高企業的管理效率,最終達成公司制定的各項戰略目標。全面預算管理不能簡單的概括為預算職能部門編制預算,它是通過預算的方式將企業的各類目標及資源予以量化,并最終促使經營目標達成且資源投入效率提升的企業內部管理過程的總稱。全面預算管理體現的是以權力共享為前提的分權的哲學思想,通過“分散權責,集中監督”來對企業的各類資源進行有效配置,切實提高管理效力,最終實現企業目標。

.........................

第二章 全面預算管理相關理論

2.1 全面預算管理理論

2.1.1 全面預算管理內容

全面預算管理是在預測的基礎上,圍繞公司戰略規劃,將各種資源進行分配、管控、分析、考核,其目的在于有效的組織協調公司生產活動全流程,切實提高企業的管理效率,最終達成公司制定的各項戰略目標。全面預算管理不能簡單的概括為預算職能部門編制預算,它是通過預算的方式將企業的各類目標及資源予以量化,并最終促使經營目標達成且資源投入效率提升的企業內部管理過程的總稱。全面預算管理體現的是以權力共享為前提的分權的哲學思想,通過“分散權責,集中監督”來對企業的各類資源進行有效配置,切實提高管理效力,最終實現企業目標。

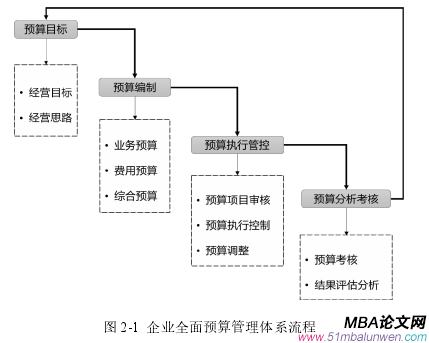

2.1.2 全面預算管理體系

全面預算管理是一種科學的企業內控管理體系,對企業未來一段期間的整體經營活動進行計劃,管理者為各個職能部門設置預期目標、規劃策略及部署方案,并在執行過程中予以調整,既體現該理論的工具特性,也體現了管理者決策在這一過程中發揮的作用。簡單概括,全面預算管理體系包括確定預算目標、預算編制、預算執行管控、預算分析考核四個環節,各個環節首尾相連,形成一個閉環,企業全面預算管理體系流程見圖 2-1。

全面預算管理是一種科學的企業內控管理體系,對企業未來一段期間的整體經營活動進行計劃,管理者為各個職能部門設置預期目標、規劃策略及部署方案,并在執行過程中予以調整,既體現該理論的工具特性,也體現了管理者決策在這一過程中發揮的作用。簡單概括,全面預算管理體系包括確定預算目標、預算編制、預算執行管控、預算分析考核四個環節,各個環節首尾相連,形成一個閉環,企業全面預算管理體系流程見圖 2-1。

............................

2.2 價值鏈理論

1985 年,價值鏈是由哈佛學者邁克爾·波特將其引入到戰略管理中來,波特認為價值鏈實際上是一個過程,是企業產品或者服務在經過一系列價值活動后形成顧客價值的過程,從價值鏈最終極的目標來看,最終要落實到滿足顧客需求,這個過程環節就是價值鏈。

1985 年,價值鏈是由哈佛學者邁克爾·波特將其引入到戰略管理中來,波特認為價值鏈實際上是一個過程,是企業產品或者服務在經過一系列價值活動后形成顧客價值的過程,從價值鏈最終極的目標來看,最終要落實到滿足顧客需求,這個過程環節就是價值鏈。

2.2.1 價值鏈基本涵義

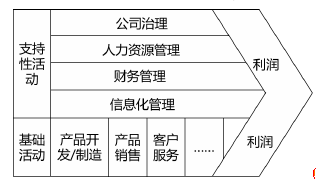

企業的基本價值鏈一般可分為基礎活動和支持性活動,其基本框架及要素如圖 2-2 所示。因不同行業生產的商品或勞務有所不同,所以其價值鏈的具體結構及構成要素也相應存在區別。企業通過開展價值鏈中的活動,可以幫助企業不斷的創造價值,與此同時也會帶來對應的增值成本,若前者大于后者,企業就可以持續獲利,反之則出現虧損。從市場整體環境考慮,價值鏈不僅僅存在于單個企業中,上下游企業的價值鏈會產生關聯,從而構成完整的價值鏈體系。

企業的基本價值鏈一般可分為基礎活動和支持性活動,其基本框架及要素如圖 2-2 所示。因不同行業生產的商品或勞務有所不同,所以其價值鏈的具體結構及構成要素也相應存在區別。企業通過開展價值鏈中的活動,可以幫助企業不斷的創造價值,與此同時也會帶來對應的增值成本,若前者大于后者,企業就可以持續獲利,反之則出現虧損。從市場整體環境考慮,價值鏈不僅僅存在于單個企業中,上下游企業的價值鏈會產生關聯,從而構成完整的價值鏈體系。

........................

第三章 太平洋壽險甘肅分公司全面預算管理現狀分析 .................... 10

3.1 太平洋壽險甘肅分公司簡介.................................... 10

3.1.1 太平洋壽險甘肅分公司基本情況............................. 10

3.1.2 太平洋壽險甘肅分公司組織架構................................. 11

第四章 太平洋壽險甘肅分公司全面預算管理改進方案 .................... 27

4.1 太平洋壽險甘肅分公司全面預算管理改進目標和原則........................... 27

4.1.1 全面預算管理改進目標.............................. 27

4.1.2 基于價值鏈的全面預算管理改進原則............................... 27

第五章 太平洋壽險甘肅分公司全面預算管理改進方案實施的保障措施 ....................... 46

5.1 設置健全的預算組織機構....................... 46

5.2 提高全員全面預算管理意識.................................. 48

5.3 搭建業財數據交流學習平臺............................. 50

第五章 太平洋壽險甘肅分公司全面預算管理改進方案實施的保障措施

5.1 設置健全的預算組織機構

支撐全面預算管理體系的運行,壽險需要設立完整的預算組織機構,預算組織機構的主要由兩部分組成,預算管理委員會和預算工作小組。

支撐全面預算管理體系的運行,壽險需要設立完整的預算組織機構,預算組織機構的主要由兩部分組成,預算管理委員會和預算工作小組。

分公司的預算管理決策機構為預算管理委員會,需要組織相關人員確定公司預算目標,擬定相關預算政策,履行全面預算管理職責,制定全面預算管理的具體方針和辦法,然后依照管理辦法審核各部門提交上來的預算編制草案及整體方案。對于已經核定的預算,如果發生問題,預算管理委員會需要對解決這些問題,并且協調各部門在執行過程中出現的狀況,包括當預算發生偏差時,審批預算調整方案,也包括協調部門之間的溝通問題,并且需要對預算執行結果進行考核,以促使各部門最終完成預算目標。

第六章 研究結論與展望

6.1 研究結論

本文詳細描述了太平洋壽險甘肅分公司目前實施的現狀,通過分析太平洋壽險甘肅分公司內外部價值鏈,剖析公司在推行全面預算管理的過程中的問題,可以看出通過多年的實踐,太平洋壽險甘肅分公司通過推行全面預算管理,已經是的公司的管理效率有了較大幅度的提升,但是,其管理行為及理念,仍然保留著傳統預算的痕跡,缺乏對公司價值提升乃至價值最大化的深刻認識,還停留在狹義的預算管理理念上,因此,全面預算管理并沒有完全發揮其理想作用,并未使得公司到達一個理想的管理狀態。通過本文的分析,可以得出以下結論:

在價值鏈視角下,壽險產業作為金融服務業,要想企業價值的得以提升必須依托客戶價值的提升,因此公司的在全面預算管理過程中應更加注重客戶價值的提升,首先應該制定全面預算管理管理辦法作為整個體系運轉的政策支撐,為全面預算管理過程提供依據。另外借助價值鏈分析提高預算目標的科學性和準確性,以科學合理的預算目標為引導進行預算編制,并且要強化預算執行過程中的管控力度,在整個的預算執行監督過程中,不僅要完善預算執行分析制度,更要在日常預算管理過程中的加強控制,同時逐步優化預算的動態調整等,通過完善考評體系,明確責權利對等,督促各部門履行自己的職責。

6.1 研究結論

本文詳細描述了太平洋壽險甘肅分公司目前實施的現狀,通過分析太平洋壽險甘肅分公司內外部價值鏈,剖析公司在推行全面預算管理的過程中的問題,可以看出通過多年的實踐,太平洋壽險甘肅分公司通過推行全面預算管理,已經是的公司的管理效率有了較大幅度的提升,但是,其管理行為及理念,仍然保留著傳統預算的痕跡,缺乏對公司價值提升乃至價值最大化的深刻認識,還停留在狹義的預算管理理念上,因此,全面預算管理并沒有完全發揮其理想作用,并未使得公司到達一個理想的管理狀態。通過本文的分析,可以得出以下結論:

在價值鏈視角下,壽險產業作為金融服務業,要想企業價值的得以提升必須依托客戶價值的提升,因此公司的在全面預算管理過程中應更加注重客戶價值的提升,首先應該制定全面預算管理管理辦法作為整個體系運轉的政策支撐,為全面預算管理過程提供依據。另外借助價值鏈分析提高預算目標的科學性和準確性,以科學合理的預算目標為引導進行預算編制,并且要強化預算執行過程中的管控力度,在整個的預算執行監督過程中,不僅要完善預算執行分析制度,更要在日常預算管理過程中的加強控制,同時逐步優化預算的動態調整等,通過完善考評體系,明確責權利對等,督促各部門履行自己的職責。

然后為了保證整個改進方案的正常執行,需要一定的保障措施,先是通過新人培訓、專業崗位培訓、管理層培訓,提高全司全面預算管理意識,以此來牽引除財務部以外的其他部門對預算管理工作的參與度,打造高素質預算管理團隊。同時搭建業財融合的工作機制,構建立業財全面分析體系,能夠在預算執行前對方案做出基本推演,對預算結果進行有效的預判,并在整個方案執行完畢后,分析預算的執行效果,從而深入推進業務全鏈條價值管理。

參考文獻(略)

參考文獻(略)

相關閱讀

暫無數據