全球價值鏈視角下企業(yè)跨國并購動因及效果分析——以伊利

本文是一篇財會管理論文,本文在探討全球價值鏈跨國并購的動因和效果時,主要聚焦于市場銷售和技術(shù)研發(fā)等附加值較高的環(huán)節(jié),而對于價值鏈中涉及的所有環(huán)節(jié),本文并未進(jìn)行全面的系統(tǒng)分析。這一研究范圍的限制,使得本文的結(jié)論可能無法全面反映跨國并購對整個價值鏈的影響。

第1章 緒論

1.1 選題背景

在中國成功加入世界貿(mào)易組織后,根據(jù)相應(yīng)規(guī)定,我國需對乳制品進(jìn)口關(guān)稅進(jìn)行相應(yīng)的下調(diào),這一政策調(diào)整使許多國外企業(yè)紛紛涌入龐大的中國乳制品市場,擠占了部分本土乳制品企業(yè)的生存空間,對中國本土乳制品企業(yè)產(chǎn)生較大的沖擊。2008年“三聚氰胺”事件之后,我國奶粉食品安全問題被推上風(fēng)口浪尖,國內(nèi)消費者對于國內(nèi)嬰幼兒奶粉信任度驟降,開始將目光轉(zhuǎn)向國外嬰幼兒奶粉市場。同時,多個國家禁止進(jìn)口中國乳制品,導(dǎo)致國內(nèi)乳制品企業(yè)效益急劇下滑。與低迷的國內(nèi)乳制品成交市場相對應(yīng)的是國內(nèi)人口政策以及育兒觀念轉(zhuǎn)變下的巨大市場空間,國內(nèi)企業(yè)想要提前搶占市場需要擁有穩(wěn)定且優(yōu)質(zhì)可靠的奶源以提高競爭力,而在國內(nèi)奶源安全問題備受國民詬病的大背景下,想要盡快提升消費者信任度的最便捷途徑便是跨國并購。

財會管理論文怎么寫

基于乳制品行業(yè)發(fā)展過程中的一系列波折,國家為扶持國內(nèi)乳制品市場重振及健康發(fā)展,陸續(xù)出臺了一系列政策以支持國內(nèi)乳制品企業(yè)進(jìn)行國內(nèi)外并購。2010年國家發(fā)改委出臺《乳制品工業(yè)產(chǎn)業(yè)政策》,明確支持并鼓勵乳品企業(yè)通過合理利用外資的行為,進(jìn)行并購重組等活動。2014年證監(jiān)會發(fā)布的另一利好政策進(jìn)一步增加了乳品企業(yè)并購重組活動的數(shù)量。2016年正式全面實施的奶粉注冊制,對乳制品企業(yè)所擁有的乳源質(zhì)量安全提出更高要求的同時對企業(yè)研發(fā)能力和管理能力也提出了更高的要求,從而進(jìn)一步加快了乳制品企業(yè)跨國并購的節(jié)奏。

............................

1.2 選題意義

1.2.1 理論意義

在一體化的大環(huán)境下,跨國并購一直是資本市場頻繁發(fā)生的事件。雖然已有很多學(xué)者對跨國并購進(jìn)行豐富的討論,但是大多討論的研究角度都較為單一,集中于某一并購本身,通過分析并購發(fā)生前后的各類財務(wù)指標(biāo)變化情況來判斷該事件對企業(yè)產(chǎn)生的影響。而本文從全球價值鏈視角出發(fā)對企業(yè)跨國并購動因及效果進(jìn)行探討,除了傳統(tǒng)的績效角度,增加并購后企業(yè)價值鏈變化來評價其效果,一定程度上豐富了跨國并購動因及效果評價的衡量標(biāo)準(zhǔn)。

1.2.2 現(xiàn)實意義

隨著我國經(jīng)濟的中高速發(fā)展,群眾生活質(zhì)量日益提升,對于乳制品的數(shù)量和質(zhì)量需求不斷提升。但是我國原奶資源無法滿足國內(nèi)現(xiàn)有市場,因此各乳企對獲取海外優(yōu)質(zhì)原奶和技術(shù)資源的想法也日趨強烈,而選擇跨國并購是較為快速且有效的解決辦法。同時,隨著新冠疫情影響逐漸減弱以及相關(guān)政策的完善,中國企業(yè)實施跨國并購行為的環(huán)境向好。因此本文針對伊利集團并購新西蘭Westland的案例,對此次跨國并購行為產(chǎn)生的動因和效果進(jìn)行分析,希望能夠?qū)ξ覈紤]進(jìn)行跨國并購行為的制造加工企業(yè)提供一定的借鑒意義。

............................

第2章 文獻(xiàn)回顧與評述

2.1 全球價值鏈文獻(xiàn)綜述

2.1.1 全球價值鏈形成

當(dāng)前學(xué)術(shù)界對于價值鏈概念的普遍認(rèn)知,源自美國哈佛大學(xué)Poter教授的深入闡釋。Poter教授從微觀視角出發(fā),將每個企業(yè)視為一個綜合性的集合體,這個集合體涵蓋了從設(shè)計、生產(chǎn)、銷售到配送等多個環(huán)節(jié)。盡管這些環(huán)節(jié)在運作過程中各自獨立,但它們卻能夠相互連接,并與相關(guān)的生產(chǎn)活動共同構(gòu)成企業(yè)的價值鏈。企業(yè)在運營過程中,不僅構(gòu)建了自身的內(nèi)部價值鏈,還不可避免地與外部環(huán)境中的各類要素形成了外部價值鏈。(Poter,1985)。同年,賓西法尼亞大學(xué)的教授提出了與Poter教授不同的觀點。Kogut教授認(rèn)為企業(yè)具備根據(jù)自身的經(jīng)營優(yōu)勢,將有限的資源進(jìn)行有效組合的能力,而其在市場競爭中的優(yōu)勢,正源于價值鏈中各個環(huán)節(jié)所構(gòu)成的資源組合優(yōu)勢。該理論既深刻揭示了價值鏈垂直分工的鮮明特征,又著重強調(diào)了同區(qū)位配置在全球生產(chǎn)網(wǎng)絡(luò)中的至關(guān)重要性(Kogut,1985)[63]。在這兩個關(guān)于價值鏈的理論提出之后,國內(nèi)外學(xué)者對于價值鏈進(jìn)行不斷深入探索,逐漸形成了全球價值鏈這一概念。在“全球價值鏈”概念形成之前,先出現(xiàn)的是“全球商品鏈”的概念,將價值鏈的概念與產(chǎn)業(yè)的全球組織直接聯(lián)系起來,并指出了生產(chǎn)者驅(qū)動與消費者驅(qū)動兩種主要驅(qū)動模式。(Gereffi,1994)[62]。盡管Gereffi在其全球商品鏈的理論中涉及了與全球價值鏈相似的概念,但全球價值鏈作為一個明確的術(shù)語和概念,是在聯(lián)合國工業(yè)發(fā)展組織發(fā)布的《2002—2003年度工業(yè)發(fā)展報告》中首次得到明確定義的。該報告指出,全球價值鏈?zhǔn)且环N在全球范圍內(nèi)的生產(chǎn)活動,涉及商品生產(chǎn)與服務(wù)等多個環(huán)節(jié),是一種連接區(qū)域生產(chǎn)、加工、銷售、回收等環(huán)節(jié)的跨國性生產(chǎn)網(wǎng)絡(luò)組織。

............................

2.2 跨國并購文獻(xiàn)綜述

2.2.1 跨國并購動因

跨國并購常被看作是發(fā)達(dá)國家企業(yè)為占領(lǐng)較落后國家市場、進(jìn)行資本輸出而采取的行動。跨國并購動因的相關(guān)理論包括壟斷優(yōu)勢理論、產(chǎn)業(yè)生命周期理論、國際生產(chǎn)折衷理論和邊際產(chǎn)業(yè)擴張理論等。

1960年,Hymer對傳統(tǒng)對外投資理論提出了質(zhì)疑,并創(chuàng)新性地提出了壟斷優(yōu)勢理論。該理論的核心觀點是,發(fā)達(dá)國家企業(yè)之所以發(fā)起跨國并購活動,主要是源于市場存在缺陷。在這種不完全競爭的環(huán)境下,企業(yè)能夠獲取特定的壟斷優(yōu)勢,進(jìn)而利用這些壟斷優(yōu)勢拓展海外市場并提升國際競爭力。在壟斷優(yōu)勢理論提出十幾年后的時間里,不同的學(xué)者提出了其他理論。有學(xué)者根據(jù)當(dāng)時的市場環(huán)境提出了市場內(nèi)部化理論,他們認(rèn)為當(dāng)外部市場機制不夠完善時,會降低中間產(chǎn)品交易的效率,而跨國并購可以將外部市場買賣關(guān)系變?yōu)槠髽I(yè)內(nèi)部的供需關(guān)系。跨國并購行為為企業(yè)節(jié)省了因外部市場交易不確定性而可能導(dǎo)致的高交易成本。同時市場內(nèi)部化還可以通過降低貿(mào)易壁壘的影響使稅收支出最小化(Buckley和Casson,1976)[68]。而產(chǎn)品生命周期理論則指出,不同國家或地區(qū)在技術(shù)上的差異,使得同一產(chǎn)品在不同市場中的競爭力可能存在顯著差異。這些差距進(jìn)而影響了對外投資的目標(biāo)和策略。具體來說,當(dāng)一個國家在某個產(chǎn)業(yè)上擁有技術(shù)優(yōu)勢時,它可能享有高附加值地位。然而,隨著新技術(shù)的引進(jìn)或新產(chǎn)品的研發(fā),該產(chǎn)業(yè)將經(jīng)歷技術(shù)迭代和產(chǎn)業(yè)升級。在這個過程中,原本擁有技術(shù)優(yōu)勢的國家可能會逐漸失去這種優(yōu)勢,因此它們可能會選擇將失去競爭力的舊產(chǎn)業(yè)對外轉(zhuǎn)移。

................................

第3章 相關(guān)概念與理論基礎(chǔ) ......................... 15

3.1 相關(guān)概念 .............................. 15

3.1.1 全球價值鏈 ............................. 15

3.1.2 跨國并購 ...................... 15

第4章 乳制品行業(yè)及案例介紹 ................ 20

4.1 乳制品行業(yè)背景介紹 .............................. 20

4.1.1 行業(yè)整體介紹 ........................ 20

4.1.2 行業(yè)環(huán)境介紹 .......................... 21

第5章 全球價值鏈視角下伊利并購 Westland 動因分析 ................. 28

5.1 縱向一體化實現(xiàn)功能升級 ..................... 29

5.1.1 規(guī)避乳源供應(yīng)風(fēng)險 ............................ 29

5.1.2 拓展海外商業(yè)版圖 .............................. 30

第6章 全球價值鏈視角下伊利并購Westland效果分析

6.1 價值創(chuàng)造

6.1.1 生產(chǎn)環(huán)節(jié)

生產(chǎn)環(huán)節(jié)雖然位于微笑曲線最低端,屬于價值鏈中的低附加值環(huán)節(jié),但是如果能夠通過跨國并購整合被并購企業(yè)的先進(jìn)生產(chǎn)和管理經(jīng)驗,提高企業(yè)整體生產(chǎn)效率,可以實現(xiàn)其在全球價值鏈中的攀升。

6.1.1.1 原奶依存度

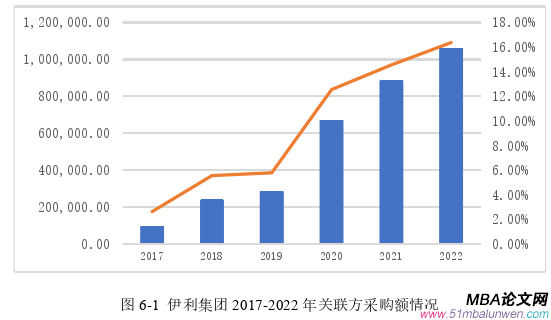

根據(jù)上海證券交易所披露的《內(nèi)蒙古伊利實業(yè)集團股份有限公司關(guān)于全資子公司收購新西蘭 Westland Co-Operative Dairy Company Limited 股權(quán)的公告》顯示,自2019年8月1日起十年內(nèi)在滿足《供應(yīng)商手冊》的情況下,需要向伊利提供所有合格供應(yīng)商的牛奶。Westland作為新西蘭第二大乳業(yè)合作社,在2018年擁有來自429座牧場的奶源,產(chǎn)奶奶牛數(shù)量達(dá)17.8萬頭,年收奶量為68.9萬噸。這也在一定程度上保障了在未來10年伊利找到了一個高產(chǎn)量且高質(zhì)量的可靠原奶供應(yīng)來源。

根據(jù)伊利年報整理得出的圖6-1可以看出,2020年,伊利集團的前五大供應(yīng)商中,關(guān)聯(lián)方的采購額高達(dá)670144.12萬元,相較于2019年,這一數(shù)字增長超過一倍。顯然,通過并購Westland,伊利集團在原奶采購的數(shù)量和穩(wěn)定性上均取得了顯著提升。這一舉措有效降低了伊利對外部原奶的依賴程度,并顯著增強了其在面對原奶危機時的風(fēng)險抵御能力。

財會管理論文參考

.........................

第7章 研究結(jié)論、建議及展望

7.1 研究結(jié)論

在共商共建共享“一帶一路”的時代大背景下,國內(nèi)企業(yè)紛紛選擇通過跨國并購的方式來實現(xiàn)擴大企業(yè)市場規(guī)模、提高市場占有率的目標(biāo)。本文選取我國乳制品行業(yè)的龍頭企業(yè)伊利集團在2019年成功并購新西蘭Westland乳業(yè)這一跨國并購事件作為案例研究分析對象,分析伊利選擇跨國并購和并購目標(biāo)企業(yè)的原因,同時通過多種數(shù)據(jù)分析方法對伊利完成跨國并購前后的財務(wù)及非財務(wù)指標(biāo)數(shù)據(jù)進(jìn)行仔細(xì)分析和研究,得出以下結(jié)論:

首先,運用事件研究法對其事件發(fā)生的短期效果進(jìn)行評價,得出較為正面的結(jié)論,認(rèn)為投資者對于本次并購行為的即時反映較為積極,但是在公告日后其超額收益率出現(xiàn)了下降,作者認(rèn)為由于并購特別是跨國并購的效果主要通過后期的整合工作顯現(xiàn)出來,所以投資者對于此次跨國并購的短期效果在短期內(nèi)呈觀望狀態(tài)。

其次,用會計研究法對于該并購行為的長期效果進(jìn)行分析,從四大能力維度出發(fā),共選用12個財務(wù)指標(biāo)對并購事件進(jìn)行評價。分析發(fā)現(xiàn),伊利集團并購Westland的行為由于選擇的支付方式為現(xiàn)金使得企業(yè)的償債能力出現(xiàn)下降。同時由于新冠肺炎疫情肆虐和全球經(jīng)濟形勢變化,企業(yè)的營運能力也出現(xiàn)了一定問題。但是,在對企業(yè)盈利能力和成長能力進(jìn)行分析時,發(fā)現(xiàn)這一并購行為對于伊利集團產(chǎn)生了較為積極的影響,且發(fā)揮了一定的財務(wù)協(xié)同效應(yīng)。 然后,用因子分析法對行業(yè)內(nèi)現(xiàn)有國內(nèi)上市企業(yè)進(jìn)行橫向?qū)Ρ葧r發(fā)現(xiàn),在并購事件發(fā)生后,企業(yè)的行業(yè)排名整體來說逆轉(zhuǎn)了并購前的下降態(tài)勢,排名實現(xiàn)了提高。在2022年恢復(fù)至選取企業(yè)內(nèi)的第10名,由此認(rèn)為伊利并購Westland的行為所產(chǎn)生的的財務(wù)效果基本符合預(yù)期。

最后,通過建立價值鏈評價體系選擇具有非財務(wù)指標(biāo)對此次并購行行為產(chǎn)生的影響進(jìn)行針對性分析。認(rèn)為伊利跨國并購Westland的行為在明顯提升了內(nèi)部價值鏈的同時對于縱向價值鏈的價值加成也起到了正向效應(yīng)。與此同時,就選定的事件分析時間區(qū)間內(nèi),橫向價值鏈的正面效應(yīng)雖然并沒有很好地顯現(xiàn)出來,但根據(jù)其發(fā)展變化趨勢和剔除部分因素,對于橫向價值鏈的提升基本保持樂觀的預(yù)期。

參考文獻(xiàn)(略)

表咨詢")