信息不對稱視角下企業(yè)成本粘性控制機(jī)制研究

時間:2017-07-31 來源:www.tupcqcu.cn作者:lgg

第 1 章 緒論

1.1 研究背景和意義

隨著市場經(jīng)濟(jì)不斷發(fā)展,企業(yè)之間的競爭愈發(fā)激烈,世界經(jīng)濟(jì)逐漸向全球化演變。面對日趨激烈的生存環(huán)境,企業(yè)不但要關(guān)注研發(fā)、創(chuàng)新,積極尋求突破,獲得高額利潤,更要全面控制企業(yè)生產(chǎn)經(jīng)營、日常開支等成本支出,提高成本利用效率,力爭兼顧創(chuàng)新與成本優(yōu)勢,充分實(shí)現(xiàn)利益最大化。因此,成本管理與控制在企業(yè)日常經(jīng)營中日益扮演者舉足輕重的角色,成本的利用效率不僅在某種程度上影響企業(yè)績效、利益,并且折射出管理者工作能力、履職情況和責(zé)任意識等素養(yǎng)。 管理會計(jì)是一個新興會計(jì)學(xué)科的,近年來在企業(yè)經(jīng)營與決策中日益受到重視。在管理會計(jì)學(xué)科理論體系中,成本性態(tài)理論具有重要的基礎(chǔ)地位。傳統(tǒng)成本性態(tài)理論觀點(diǎn)認(rèn)為:企業(yè)成本費(fèi)用邊際變化量只與業(yè)務(wù)量邊際變動量大小有關(guān),不受業(yè)務(wù)量變動方向影響,但這是對企業(yè)生產(chǎn)經(jīng)營活動的理想設(shè)定。在企業(yè)實(shí)際生產(chǎn)經(jīng)營中,影響企業(yè)成本費(fèi)用變動的因素不僅有業(yè)務(wù)量,企業(yè)生產(chǎn)能力、管理者工作能力、主觀意識和素養(yǎng)、公司治理以及宏觀、微觀環(huán)境等都是影響原因。鑒于此,國外學(xué)者率先發(fā)現(xiàn)傳統(tǒng)成本性態(tài)理論與企業(yè)實(shí)際生產(chǎn)經(jīng)營的矛盾、提出疑問,經(jīng)過細(xì)致研究明確提出“成本粘性”概念,證實(shí)其存在性。2003 年,美國學(xué)者 Anerson 借鑒經(jīng)濟(jì)學(xué)中“價格粘性”概念,“成本粘性”概念首次被正式、明確提出,運(yùn)用實(shí)證分析方法在論文中詳細(xì)論述成本費(fèi)用粘性現(xiàn)象。成本粘性概念一經(jīng)正式提出,立即引發(fā)國內(nèi)外相關(guān)領(lǐng)域?qū)W者的廣泛關(guān)注,國內(nèi)學(xué)者孫錚、劉浩率先對成本粘性問題進(jìn)行研究,證實(shí)成本粘性問題同樣在我國上市公司中普遍存在,而且程度不低于同等條件下國外的上市公司成本粘性程度,認(rèn)為由于我國獨(dú)特的制度背景、資本市場不成熟及管理機(jī)制不健全導(dǎo)致成本粘性問題。

.........

1.2 研究內(nèi)容和研究方法

1.2.1 研究思路

本文內(nèi)容按照“提出問題——分析問題——解決問題”的基本順序進(jìn)行研究。通過深入分析信息不對稱條件下企業(yè)成本粘性成因,提出信息不對稱視角下企業(yè)所有者成本粘性控制機(jī)制構(gòu)建內(nèi)容。

.......

1.2.2 研究內(nèi)容

根據(jù)以上思路,本文的研究內(nèi)容主要是梳理前人研究并明確其不足的基礎(chǔ)上,分析信息不對稱所引起的逆向選擇與道德風(fēng)險問題,建立相應(yīng)控制模型,并對模型進(jìn)行分析討論,進(jìn)而提出企業(yè)成本粘性控制機(jī)制內(nèi)容。本文主要包括六個部分,具體內(nèi)容為:第一章:緒論。該部分主要分析了本文研究的背景、意義,并對論文的研究內(nèi)容、方法以及思路進(jìn)行簡要說明,引出下文的分析。 第二章:企業(yè)成本粘性與控制機(jī)制研究文獻(xiàn)述評。本章首先對論文確定從信息不對稱視角切入,并對企業(yè)成本粘性控制機(jī)制進(jìn)行研究的選題思路、所做的工作進(jìn)行簡要介紹。接下來,對企業(yè)成本粘性與機(jī)制設(shè)計(jì)理論的國內(nèi)外研究現(xiàn)狀進(jìn)行歸納和述評。 第三章:信息不對稱與委托代理關(guān)系視角下企業(yè)成本粘性的形成。本章分別就信息不對稱與委托代理關(guān)系、成本信息傳遞中信息不對稱現(xiàn)象成因與表現(xiàn)及信息不對稱下委托代理關(guān)系產(chǎn)生的成本粘性進(jìn)行分析與論述。 第四章:非對稱信息下企業(yè)成本粘性逆向選擇控制機(jī)制。本章為重點(diǎn)章,首先對企業(yè)成本粘性控制中的逆向選擇問題進(jìn)行簡要介紹,主要通過構(gòu)建與求解信息甄別模型,得出委托人最優(yōu)設(shè)計(jì)合約,并對最優(yōu)解的顯示意義進(jìn)行分析。 第五章:非對稱信息下企業(yè)成本粘性道德風(fēng)險控制分析。該章主要通過委托代理理論首先針對企業(yè)成本粘性控制機(jī)制構(gòu)建顯性激勵模型,并對模型進(jìn)行分析與優(yōu)化。其次,構(gòu)建并求解基于聲譽(yù)模型的隱性激勵模型。 第六章:企業(yè)成本粘性控制機(jī)制構(gòu)建。本章在前文的分析與討論基礎(chǔ)上,針對逆向選擇與道德風(fēng)險所引發(fā)的企業(yè)成本粘性問題,提出具體構(gòu)建控制機(jī)制,以緩解企業(yè)成本粘性程度。 最后是結(jié)論。本章對全文主要內(nèi)容進(jìn)行歸納總結(jié),并對以后的研究提出建議。

........

第2章 企業(yè)成本粘性與控制機(jī)制文獻(xiàn)綜述

成本粘性指在企業(yè)生產(chǎn)經(jīng)營過程中,業(yè)務(wù)量變動方向不同時,成本費(fèi)用的邊際變動量與業(yè)務(wù)量的邊際變動量間比例關(guān)系不一致的現(xiàn)象。成本粘性現(xiàn)象客觀存在,基于企業(yè)委托代理機(jī)制體現(xiàn)為成本利用非效率性。企業(yè)生產(chǎn)經(jīng)營的目標(biāo)是獲得最大化的利益,企業(yè)間的競爭日趨激烈,成本管理與控制在企業(yè)生產(chǎn)經(jīng)營運(yùn)作中的地位關(guān)鍵,設(shè)計(jì)一套機(jī)制有效控制成本粘性問題亟待解決。為了對本選題進(jìn)行更為全面深刻的研究,本文利用我校圖書館的電子資源檢索系統(tǒng)和計(jì)算機(jī)網(wǎng)絡(luò)系統(tǒng),對于企業(yè)成本粘性及機(jī)制設(shè)計(jì)理論相關(guān)的資料進(jìn)行檢索并對其進(jìn)一步梳理、分析與提煉,運(yùn)用于研究中。本章在對國內(nèi)外學(xué)者所做成本粘性和機(jī)制設(shè)計(jì)理論歸納與總結(jié)的基礎(chǔ)上,對企業(yè)成本粘性和機(jī)制設(shè)計(jì)研究的理論觀點(diǎn)進(jìn)行綜述。

2.1 文獻(xiàn)檢索分析

本文旨在基于信息經(jīng)濟(jì)學(xué)理論視角對企業(yè)成本粘性和機(jī)制設(shè)計(jì)研究的文獻(xiàn)檢索情況進(jìn)行說明,其中包括文獻(xiàn)檢索范圍概述、檢索策略分析以及選題學(xué)術(shù)關(guān)注度分析。本文通過檢索大量國內(nèi)外文獻(xiàn),歸納總結(jié)出國內(nèi)外各階段的成本粘性理論和機(jī)制設(shè)計(jì)理論,對其中具有代表性的相關(guān)研究理論進(jìn)行綜述。檢索文獻(xiàn)過程中發(fā)現(xiàn),一方面成本粘性是新興研究主題,近年來國內(nèi)外學(xué)者的研究熱度攀升,但目前研究成果還都比較零散,沒有系統(tǒng)性。同時研究大多比較集中在成本粘性存在性、表現(xiàn)以及影響因素方面,對于成本粘性經(jīng)濟(jì)后果方面研究比較少,對于成本粘性形成原因的研究通常是單一角度分析,沒有對成因背后的深層因素進(jìn)行挖掘。通過對文獻(xiàn)的梳理與提煉,本文發(fā)現(xiàn)信息不對稱是引起成本粘性問題的根本原因。另一方面,機(jī)制設(shè)計(jì)理論國內(nèi)外相關(guān)研究成果已經(jīng)頗為豐富。本文對企業(yè)成本粘性控制研究的相關(guān)文獻(xiàn)中進(jìn)行了全面的搜索:首先,就中文文獻(xiàn)資源而言,搜索了中國知網(wǎng)、萬方等數(shù)據(jù)庫,以“成本粘性”“成本粘性+委托代理”“成本粘性影響”等作為檢索主題或關(guān)鍵詞進(jìn)行檢索。其次,就英文文獻(xiàn)資源而言,搜索了 Elsevier SD、Springer LINK 等外文數(shù)據(jù)庫,以“Information asymmetry and cost stickiness”“Cost stickiness”等為“keywords”。

.........

2.2 企業(yè)成本粘性國內(nèi)外研究現(xiàn)狀

通過上述的文獻(xiàn)檢索分析發(fā)現(xiàn),雖然國內(nèi)外對于成本粘性的研究比較熱衷,但總體上研究都相對零散,只是研究現(xiàn)象的簡單羅列,還沒有形成龐大而系統(tǒng)的體系。在檢索文獻(xiàn)的同時對國內(nèi)外成本粘性研究脈絡(luò)進(jìn)行整理、總結(jié),本文對企業(yè)成本粘性存在性、成因及影響因素、經(jīng)濟(jì)后果三個角度截至目前的研究成果進(jìn)行述評,此外對控制機(jī)制理論進(jìn)行簡要綜述。成本粘性的發(fā)現(xiàn)與研究均由國外學(xué)者率先開始。雖然成本粘性的確切概念是在 2003年才由 Anderson、Banker and Jankiranman 提出,但在早年的研究中就有學(xué)者發(fā)現(xiàn)企業(yè)業(yè)務(wù)量與成本變化的不對稱情況[1]。1993 年,Banker 和 Johnston 在研究美國航空業(yè)時發(fā)現(xiàn),航空業(yè)的費(fèi)用增減變動比例與收入變動不同,費(fèi)用變動金額的一個影響因素是收入變化方向[2]。1997 年,Noreen 和 soderstrom 在美國華盛頓州醫(yī)院建立成本作業(yè)制度而進(jìn)行研究時,也發(fā)現(xiàn)傳統(tǒng)成本習(xí)性的異常變化,產(chǎn)生疑問并認(rèn)為費(fèi)用變動與業(yè)務(wù)量變動之間不一定是線性關(guān)系[3]。1998 年,Cooper 和 Kaplan 經(jīng)過大量的研究認(rèn)為,傳統(tǒng)成本習(xí)性理論模型與企業(yè)實(shí)際運(yùn)作中管理者對成本操控行為不一致,由于管理者的成本操控行為使企業(yè)成本費(fèi)用的變化幅度不僅取決于業(yè)務(wù)量的變動幅度,還與其變動方向有關(guān)[4]。 2003 年,三位美國學(xué)者 Anderson、Banker 和 Janakiranman 參考價格粘性定義,首次明確定義成本費(fèi)用粘性。此外,三位學(xué)者對 7629 家上市公司 20 年的銷售管理費(fèi)用和日常費(fèi)用進(jìn)行大樣本數(shù)據(jù)實(shí)證檢驗(yàn),發(fā)現(xiàn)銷售量每增長 1%,三類費(fèi)用增長率為 0.55%;而銷售量同等幅度下降,三類費(fèi)用減少率為 0.35%,于是首次證明在美國上市公司中存在成本粘性[1]。他們研究采用的模型被簡稱為 ABJ 模型,現(xiàn)在國內(nèi)外學(xué)者進(jìn)行成本費(fèi)用粘性研究時,大多在此模型基礎(chǔ)上調(diào)整建模。

.........

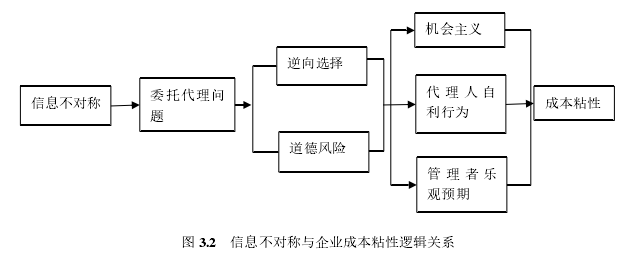

第 3 章 信息不對稱與委托代理關(guān)系視角下企業(yè)成本粘性的形成 .... 17

3.1 信息不對稱與委托代理關(guān)系 ............. 17

3.2 成本信息傳遞中的信息不對稱 ......... 18

3.3 信息不對稱下委托代理關(guān)系產(chǎn)生的成本粘性 ..... 20

3.3.1 逆向選擇 .... 21

3.3.2 道德風(fēng)險 .... 21

3.3.3 信息不對稱與企業(yè)成本粘性關(guān)系 .... 22

第 4 章 非對稱信息下企業(yè)成本粘性逆向選擇控制機(jī)制 .......... 25

4.1 企業(yè)成本粘性控制中的逆向選擇 ..... 25

4.2 信息不對稱下逆向選擇博弈模型 ..... 25

4.3 逆向選擇問題的信號甄別與控制 ..... 29

第 5 章 非對稱信息下企業(yè)成本粘性道德風(fēng)險控制分析 .......... 35

5.1 顯性激勵問題研究 ......... 35

5.2 隱性激勵問題研究 ......... 44

第5章 非對稱信息下企業(yè)成本粘性道德風(fēng)險控制分析

激勵是采取某種方式或手段有效調(diào)動人努力工作的過程,不僅包含激發(fā)、鼓勵,以利益引導(dǎo),還有約束和誘導(dǎo)的含義,統(tǒng)一引發(fā)一種意向行為的發(fā)生。參照曹啟龍、周晶和盛昭瀚[49]的研究經(jīng)驗(yàn),本章采用顯性激勵和隱性激勵方式對委托人與代理人間非對稱信息下企業(yè)成本粘性道德風(fēng)險進(jìn)行控制分析,顯性激勵是通過報酬制度設(shè)計(jì)誘導(dǎo)代理人做出不同努力程度的行為,主要關(guān)注滿足代理物質(zhì)方面的需求;隱性激勵是通過構(gòu)建聲譽(yù)機(jī)制對代理人行為選擇予以約束,代理人為了維持長期發(fā)展,必須營建一個好的“名聲”,下面分別對顯性激勵機(jī)制和隱性激勵機(jī)制對成本粘性道德風(fēng)險控制進(jìn)行分析。

5.1 顯性激勵問題研究

本節(jié)主要通過博弈論和委托代理理論,構(gòu)建針對代理人的線性收益激勵模型方法,研究企業(yè)成本粘性控制中薪酬顯性激勵因素對代理人的激勵作用并予以分析。 目前我國企業(yè)對管理者的激勵方式主要有:一是根據(jù)服務(wù)時間定期提高工資;二是按照企業(yè)營業(yè)收入比例提取獎金;三是固定薪酬且為管理者提供滿意的工作環(huán)境。信息經(jīng)濟(jì)學(xué)觀點(diǎn)認(rèn)為,代理人是相對理性的“經(jīng)濟(jì)人”,即便行為規(guī)則已經(jīng)明確,代理人還是有可能追求自身利益最大化,出于增加個人效益的目的,可能選擇損害委托人及企業(yè)整體利益的行為,因此產(chǎn)生“道德風(fēng)險”問題。合理有效的激勵約束機(jī)制能夠使信息不對稱下委托代理雙方權(quán)責(zé)、風(fēng)險的分配達(dá)到動態(tài)平衡,雙方追求目標(biāo)趨向一致,誘導(dǎo)代理人選擇對委托人有利的行為,有效緩解代理人道德風(fēng)險問題。因此,委托人設(shè)計(jì)合理薪酬合約,采取有效激勵手段,激勵代理人行為在滿足追求個人利益的同時兼顧委托人效益。 委托人通過設(shè)計(jì)合理有激勵性的合約來引導(dǎo)代理人采取行動努力控制成本粘性,最具有激勵性的薪酬合約的關(guān)鍵在于對激勵代理人努力行為與其承擔(dān)風(fēng)險間比例的分配,只有代理人承擔(dān)的風(fēng)險比可能得到的收益大,才會按照委托人希望的努力水平控制企業(yè)成本粘性到最佳程度。由于代理人是相對理性的“經(jīng)濟(jì)人”,對委托人下達(dá)的每個命令,都會從個人成本——收益角度權(quán)衡采取行動的利弊。因此當(dāng)代理人薪酬激勵與其采取行動不相關(guān)時,追求個人效益最大化是其最佳行動選擇,而當(dāng)代理人承擔(dān)委托人面對的風(fēng)險,且行動與產(chǎn)出分配緊密相連時,委托人能夠?qū)崿F(xiàn)激勵管理者努力控制成本粘性,同時薪酬支出最少的“雙贏目標(biāo)”。

...........

結(jié)論

本研究針對企業(yè)生產(chǎn)經(jīng)營過程中,作為委托人的企業(yè)所有者和不同管理層級間較高級別管理者對代理人的激勵、監(jiān)督機(jī)制不完善導(dǎo)致企業(yè)成本粘性問題,分析了信息不對稱與委托代理關(guān)系、成本信息傳遞中信息不對稱成因以及信息不對稱與企業(yè)成本粘性關(guān)系,并運(yùn)用委托代理理論、博弈論和機(jī)制設(shè)計(jì)理論構(gòu)建從招聘環(huán)節(jié)到企業(yè)生產(chǎn)經(jīng)營中成本粘性控制實(shí)施的激勵約束機(jī)制,控制企業(yè)成本粘性程度,其主要研究結(jié)論有以下幾點(diǎn):

(1)建立并分析在企業(yè)招聘環(huán)節(jié)委托人與代理人的博弈模型 通過對代理人“逆向選擇”分析,在企業(yè)招聘環(huán)節(jié),委托人選擇代理人的基本原則是“基于企業(yè)成本粘性控制能力”,亦即成本、資源利用效率,在企業(yè)招聘環(huán)節(jié)中提倡的是真實(shí)能力的競爭。通過分析逆向選擇博弈模型得出:依據(jù)本文構(gòu)建的信號甄別模型,可以有效避免逆向選擇風(fēng)險。

(2)構(gòu)建并分析對代理人的顯性激勵模型 由于委托人和代理人都是相對理性的經(jīng)濟(jì)人,追求目標(biāo)既矛盾又統(tǒng)一,統(tǒng)一在企業(yè)生產(chǎn)經(jīng)營管理過程中,委托人期望獲得收益最大化,代理人則盡可能得到豐厚的報酬。具體得出以下結(jié)論: 運(yùn)用信息經(jīng)濟(jì)學(xué)和委托代理理論,在信息不對稱條件下分析了成本信息傳遞過程中企業(yè)成本粘性產(chǎn)生原因,即固定薪資的委托代理合約在企業(yè)生產(chǎn)經(jīng)營過程中無法對代理人產(chǎn)生激勵與約束作用,避免產(chǎn)生道德風(fēng)險問題。提出委托人與代理人簽訂合約時,必須讓代理人與委托人共同分享其努力控制企業(yè)成本粘性帶來的產(chǎn)出。 考慮信息對稱和信息不對稱條件下,分別對委托人與代理人的關(guān)系中的顯性激勵模型進(jìn)行分析,得出代理人努力產(chǎn)出系數(shù)、絕對風(fēng)險規(guī)避度、保留效用以及努力成本系數(shù)對委托人的期望收入影響較大。 在此基礎(chǔ)上,運(yùn)用委托代理理論構(gòu)建改進(jìn)激勵模型。以原有激勵模型為根據(jù),添加與事先設(shè)定目標(biāo)相關(guān)的獎勵薪酬,有助于促進(jìn)代理人提高工作努力程度,保障委托人獲得收益最大化。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 基于風(fēng)險視角下的A公司內(nèi)部財會審計(jì)問題研究2017-10-18

- 產(chǎn)權(quán)視角下公司治理、管理者過度自信與會計(jì)信息質(zhì)...2018-01-09

- 協(xié)同視角下出版?zhèn)髅狡髽I(yè)并購績效財會管理研究2018-10-27

- 高校績效撥款機(jī)制的設(shè)計(jì)與財會管理應(yīng)用研究2017-09-04

表咨詢")