新三板上市公司財(cái)會(huì)規(guī)范化管理問(wèn)題研究--以XX軟件公司為例

時(shí)間:2020-03-07 來(lái)源:51mbalunwen.com作者:vicky

本文是一篇財(cái)會(huì)管理論文,本文以新三板上市企業(yè)財(cái)會(huì)規(guī)范化問(wèn)題為研究?jī)?nèi)容,主要研究工作及結(jié)論如下:(1)提煉了新三板上市企業(yè)財(cái)會(huì)規(guī)范化評(píng)價(jià)體系。根據(jù)財(cái)會(huì)規(guī)范化的概念和有關(guān)法律規(guī)定,指出了財(cái)會(huì)規(guī)范應(yīng)當(dāng)涵蓋的四個(gè)方面,將之與新三板對(duì)上市企業(yè)財(cái)會(huì)規(guī)范化的七個(gè)要求進(jìn)行整合,構(gòu)建了新三板上市企業(yè)財(cái)會(huì)規(guī)范化評(píng)價(jià)體系,并以此作為對(duì)新三板上市企業(yè)進(jìn)行財(cái)會(huì)規(guī)范化診斷的依據(jù)。(2)對(duì) XX 軟件財(cái)會(huì)規(guī)范化現(xiàn)狀及存在的問(wèn)題進(jìn)行了剖析。首先,指出其現(xiàn)存財(cái)務(wù)風(fēng)險(xiǎn)很大程度上是由其財(cái)務(wù)不規(guī)范所導(dǎo)致的。通過(guò)實(shí)地調(diào)查發(fā)現(xiàn) XX 軟件財(cái)會(huì)規(guī)范主要存在問(wèn)題如下:在會(huì)計(jì)規(guī)范化方面,存在會(huì)計(jì)核算不標(biāo)準(zhǔn)、會(huì)計(jì)政策選擇不當(dāng)、稅收依賴、往來(lái)賬款管理不力、資金管理混亂、OA 系統(tǒng)落后、人員配備與分工不合理等問(wèn)題;在財(cái)務(wù)管理規(guī)范化方面,存在管理制度與財(cái)務(wù)制度不健全、缺乏內(nèi)控制度與全面預(yù)算制度等問(wèn)題;在財(cái)務(wù)意識(shí)規(guī)范化方面,存在財(cái)務(wù)人員素質(zhì)不高、管理處不重視財(cái)務(wù)等問(wèn)題。在財(cái)務(wù)決策規(guī)范化方面,存在缺乏企業(yè)戰(zhàn)略與科學(xué)決策程序等問(wèn)題。

3.1 行業(yè)發(fā)展?fàn)顩r與公司概況 ...................................... 19

3.1.1 行業(yè)發(fā)展現(xiàn)狀與前景 ...................................... 19

3.1.2 公司概況 ................................................ 19

4 XX 軟件財(cái)會(huì)規(guī)范化的建議 ......................................... 37

4.1 會(huì)計(jì)規(guī)范化方面 .............................................. 37

4.1.1 嚴(yán)格遵守會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算 ............................ 37

4.1.2 擺脫稅收依賴 ............................................ 38

5 研究結(jié)論和展望 ........................................ 43

5.1 研究結(jié)論 ......................................... 43

5.2 研究不足與未來(lái)展望 ................................. 43

4 XX 軟件財(cái)會(huì)規(guī)范化的建議

5 研究結(jié)論和展望

5.1 研究結(jié)論

2015 年是資本市場(chǎng)波瀾壯闊的一年,自 2013 年新三板擴(kuò)容開始,新三板市場(chǎng)在 2015年迎來(lái)了爆發(fā)期,但隨著新三板企業(yè)掛牌數(shù)量的激增,掛牌政策也是更加嚴(yán)格,對(duì)企業(yè)的財(cái)會(huì)規(guī)范也要求更高。新三板市場(chǎng)雖然對(duì)科技型中小企業(yè)起到了較大的金融扶持作用,但是中小企業(yè)本身的財(cái)會(huì)不規(guī)范問(wèn)題卻制約了企業(yè)的進(jìn)一步發(fā)展,甚至?xí)s短企業(yè)存活壽命。 本文以新三板上市企業(yè)財(cái)會(huì)規(guī)范化問(wèn)題為研究?jī)?nèi)容,主要研究工作及結(jié)論如下:

(1)提煉了新三板上市企業(yè)財(cái)會(huì)規(guī)范化評(píng)價(jià)體系。根據(jù)財(cái)會(huì)規(guī)范化的概念和有關(guān)法律規(guī)定,指出了財(cái)會(huì)規(guī)范應(yīng)當(dāng)涵蓋的四個(gè)方面,將之與新三板對(duì)上市企業(yè)財(cái)會(huì)規(guī)范化的七個(gè)要求進(jìn)行整合,構(gòu)建了新三板上市企業(yè)財(cái)會(huì)規(guī)范化評(píng)價(jià)體系,并以此作為對(duì)新三板上市企業(yè)進(jìn)行財(cái)會(huì)規(guī)范化診斷的依據(jù)。

(2)對(duì) XX 軟件財(cái)會(huì)規(guī)范化現(xiàn)狀及存在的問(wèn)題進(jìn)行了剖析。首先,指出其現(xiàn)存財(cái)務(wù)風(fēng)險(xiǎn)很大程度上是由其財(cái)務(wù)不規(guī)范所導(dǎo)致的。通過(guò)實(shí)地調(diào)查發(fā)現(xiàn) XX 軟件財(cái)會(huì)規(guī)范主要存在問(wèn)題如下:在會(huì)計(jì)規(guī)范化方面,存在會(huì)計(jì)核算不標(biāo)準(zhǔn)、會(huì)計(jì)政策選擇不當(dāng)、稅收依賴、往來(lái)賬款管理不力、資金管理混亂、OA 系統(tǒng)落后、人員配備與分工不合理等問(wèn)題;在財(cái)務(wù)管理規(guī)范化方面,存在管理制度與財(cái)務(wù)制度不健全、缺乏內(nèi)控制度與全面預(yù)算制度等問(wèn)題;在財(cái)務(wù)意識(shí)規(guī)范化方面,存在財(cái)務(wù)人員素質(zhì)不高、管理處不重視財(cái)務(wù)等問(wèn)題。在財(cái)務(wù)決策規(guī)范化方面,存在缺乏企業(yè)戰(zhàn)略與科學(xué)決策程序等問(wèn)題。

(3)提出了 XX 軟件進(jìn)一步加強(qiáng)財(cái)會(huì)規(guī)范化建設(shè)的主要內(nèi)容和措施。在會(huì)計(jì)規(guī)范方面,加強(qiáng)往來(lái)賬款管理、加強(qiáng)資金管理、嚴(yán)格遵守會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算、引入先進(jìn)財(cái)務(wù)軟件;在財(cái)務(wù)管理規(guī)范方面,建立健全的企業(yè)財(cái)務(wù)制度、加強(qiáng)內(nèi)部控制、實(shí)行全面預(yù)算管理、健全信息披露制度;在財(cái)務(wù)意識(shí)規(guī)范方面,提高企業(yè)財(cái)務(wù)人員素質(zhì)、提高管理層對(duì)財(cái)會(huì)規(guī)范的重視程度;在財(cái)務(wù)決策規(guī)范方面,企業(yè)應(yīng)建立屬于自己企業(yè)戰(zhàn)略并規(guī)范決策程序。

參考文獻(xiàn)(略)

1 緒論

1.1 研究背景

新三板起源于 2001 年的“代辦股份轉(zhuǎn)讓系統(tǒng)”,隨著 2006 年眾多中關(guān)村高科技企業(yè)的入駐,“代辦股份轉(zhuǎn)讓系統(tǒng)”原有的格局被打破,轉(zhuǎn)讓系統(tǒng)得到了創(chuàng)新式的發(fā)展,因此原有系統(tǒng)被稱為“舊三板”,新生系統(tǒng)稱之為“新三板”。2013 年 12 月 31 日,新三板正式被命名為為“全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)”。相較于舊三板,新三板在交易規(guī)則與掛牌要求等方面都發(fā)生了顯著變化。高新技術(shù)企業(yè)在新三板的推動(dòng)下拓寬了融資渠道,政府補(bǔ)助與銀行貸款不再是其主要的融資方法,這對(duì)中小企業(yè)來(lái)講意義重大。

1.1 研究背景

新三板起源于 2001 年的“代辦股份轉(zhuǎn)讓系統(tǒng)”,隨著 2006 年眾多中關(guān)村高科技企業(yè)的入駐,“代辦股份轉(zhuǎn)讓系統(tǒng)”原有的格局被打破,轉(zhuǎn)讓系統(tǒng)得到了創(chuàng)新式的發(fā)展,因此原有系統(tǒng)被稱為“舊三板”,新生系統(tǒng)稱之為“新三板”。2013 年 12 月 31 日,新三板正式被命名為為“全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)”。相較于舊三板,新三板在交易規(guī)則與掛牌要求等方面都發(fā)生了顯著變化。高新技術(shù)企業(yè)在新三板的推動(dòng)下拓寬了融資渠道,政府補(bǔ)助與銀行貸款不再是其主要的融資方法,這對(duì)中小企業(yè)來(lái)講意義重大。

隨著我國(guó)中小企業(yè)發(fā)展步伐不斷加快,越來(lái)越多的中小企業(yè)選擇到新三板上市。截止到 2013 年底,新三板共有上市公司 701 家,而到了 2015 年末,這個(gè)數(shù)字上升到了 5129家。新三板的掛牌條件概括來(lái)講主要為以下六點(diǎn):企業(yè)存續(xù)滿兩年;主營(yíng)業(yè)務(wù)突出、具有持續(xù)盈利能力;公司治理機(jī)制健全,合法規(guī)范經(jīng)營(yíng);股權(quán)明晰,股票發(fā)行和轉(zhuǎn)讓行為合法合規(guī);主辦券商推薦并持續(xù)督導(dǎo);全國(guó)股份轉(zhuǎn)讓系統(tǒng)公司要求的其他條件。以上六點(diǎn)無(wú)不涉及到企業(yè)的財(cái)務(wù),由此可見(jiàn)企業(yè)財(cái)會(huì)規(guī)范化的重要性。據(jù)中國(guó)首創(chuàng)投資所提供的《民營(yíng)企業(yè)上市規(guī)范問(wèn)題》[1]研究報(bào)告顯示,如何實(shí)現(xiàn)將企業(yè)轉(zhuǎn)變成為一個(gè)符合中國(guó)復(fù)雜稅收系統(tǒng)和會(huì)計(jì)準(zhǔn)則的全方位的規(guī)范化公司,是中國(guó)中小企業(yè)在上市后要應(yīng)對(duì)一個(gè)巨大的挑戰(zhàn)。中國(guó)首創(chuàng)投資董事長(zhǎng) Peter Fuhrman[2]指出:“對(duì)于中小企業(yè),將企業(yè)轉(zhuǎn)變?yōu)橐粋€(gè)規(guī)范公司往往伴隨著大量時(shí)間和金錢的消耗,是一個(gè)極其艱難的過(guò)程”,“規(guī)范化公司對(duì)于希望上市或者募集私募股權(quán)融資的企業(yè)來(lái)說(shuō)是最關(guān)鍵的環(huán)節(jié),也是企業(yè)老板最艱巨和重要的工作。”可見(jiàn),中小企業(yè)想要順利上市并在上市后持續(xù)發(fā)展,就必須做好公司內(nèi)部的財(cái)會(huì)規(guī)范化工作。

XX 軟件科技股份有限公司(以下簡(jiǎn)稱“XX 軟件”)是一家專注于提供住房公積金信息化管理服務(wù)的軟件公司。其業(yè)務(wù)內(nèi)容主要包括為住房金融管理機(jī)構(gòu)提供行政及績(jī)效管理、核心業(yè)務(wù)系統(tǒng)、財(cái)務(wù)及資金管理、互聯(lián)網(wǎng)資金結(jié)算、客戶服務(wù)管理、數(shù)據(jù)遠(yuǎn)程、災(zāi)難備份、電子檔案管理、系統(tǒng)運(yùn)維、業(yè)務(wù)培訓(xùn)等軟件產(chǎn)品及服務(wù)。其業(yè)務(wù)遍布三十多個(gè)省市。其服務(wù)對(duì)象包括政府、煤炭企業(yè)、電力、鐵路、石油、鋼鐵等企業(yè)。XX 軟件主營(yíng)業(yè)務(wù)產(chǎn)值過(guò)億,每年利稅持續(xù)遞增超過(guò) 30%,屬于典型的在新三板上市力求更進(jìn)一步發(fā)展的科技型中小企業(yè)。

...........................

1.2 研究目的和意義

1.2.1 研究目的

本文選取 2015 年 9 月 18 日在新三板上市的科技型中小企業(yè)——XX 軟件科技股份有限公司作為研究對(duì)象,對(duì)該企業(yè)上市前后財(cái)會(huì)規(guī)范化問(wèn)題進(jìn)行研究,分析該公司企業(yè)財(cái)務(wù)不規(guī)范的原因,提出幫助其財(cái)務(wù)走向規(guī)范化的途徑和方法,以及在實(shí)踐操作中應(yīng)該關(guān)注的重要問(wèn)題。在此基礎(chǔ)上,根據(jù)案例研究結(jié)論,總結(jié)我國(guó)新三板上市中小企業(yè)在財(cái)會(huì)規(guī)范化方面的經(jīng)驗(yàn)和教訓(xùn),為即將赴新三板上市和已在新三板上市的中小企業(yè)提供有關(guān)財(cái)務(wù)制度建設(shè)的參考。

1.2.2 研究意義

本文的研究意義體現(xiàn)為以下個(gè)方面:

(1)從企業(yè)自身來(lái)看,通過(guò)對(duì) XX 軟件財(cái)會(huì)規(guī)范化的深入分析,發(fā)現(xiàn) XX 軟件財(cái)務(wù)方面的問(wèn)題,有助于該企業(yè)進(jìn)一步完善自身的財(cái)務(wù),優(yōu)化企業(yè)運(yùn)營(yíng),掃清企業(yè)長(zhǎng)期發(fā)展的障礙。

(2)從行業(yè)發(fā)展來(lái)看,為將要和已經(jīng)掛牌新三板的科技型中小企業(yè)規(guī)范公司財(cái)務(wù)提供借鑒,幫助其規(guī)范企業(yè)財(cái)務(wù),為持續(xù)運(yùn)營(yíng)打下基礎(chǔ)。

(3)從政府監(jiān)管部門來(lái)看,目前新三板相關(guān)監(jiān)管措施仍舊不夠完善,缺乏專門針對(duì)在新三板上市的中小企業(yè)財(cái)會(huì)規(guī)范方面的相關(guān)規(guī)定,本文可以為監(jiān)管部門審核和制定相關(guān)政策提供一定的借鑒。

...............................

3 XX 軟件財(cái)會(huì)規(guī)范存在的主要問(wèn)題 ................................... 19XX 軟件科技股份有限公司(以下簡(jiǎn)稱“XX 軟件”)是一家專注于提供住房公積金信息化管理服務(wù)的軟件公司。其業(yè)務(wù)內(nèi)容主要包括為住房金融管理機(jī)構(gòu)提供行政及績(jī)效管理、核心業(yè)務(wù)系統(tǒng)、財(cái)務(wù)及資金管理、互聯(lián)網(wǎng)資金結(jié)算、客戶服務(wù)管理、數(shù)據(jù)遠(yuǎn)程、災(zāi)難備份、電子檔案管理、系統(tǒng)運(yùn)維、業(yè)務(wù)培訓(xùn)等軟件產(chǎn)品及服務(wù)。其業(yè)務(wù)遍布三十多個(gè)省市。其服務(wù)對(duì)象包括政府、煤炭企業(yè)、電力、鐵路、石油、鋼鐵等企業(yè)。XX 軟件主營(yíng)業(yè)務(wù)產(chǎn)值過(guò)億,每年利稅持續(xù)遞增超過(guò) 30%,屬于典型的在新三板上市力求更進(jìn)一步發(fā)展的科技型中小企業(yè)。

...........................

1.2 研究目的和意義

1.2.1 研究目的

本文選取 2015 年 9 月 18 日在新三板上市的科技型中小企業(yè)——XX 軟件科技股份有限公司作為研究對(duì)象,對(duì)該企業(yè)上市前后財(cái)會(huì)規(guī)范化問(wèn)題進(jìn)行研究,分析該公司企業(yè)財(cái)務(wù)不規(guī)范的原因,提出幫助其財(cái)務(wù)走向規(guī)范化的途徑和方法,以及在實(shí)踐操作中應(yīng)該關(guān)注的重要問(wèn)題。在此基礎(chǔ)上,根據(jù)案例研究結(jié)論,總結(jié)我國(guó)新三板上市中小企業(yè)在財(cái)會(huì)規(guī)范化方面的經(jīng)驗(yàn)和教訓(xùn),為即將赴新三板上市和已在新三板上市的中小企業(yè)提供有關(guān)財(cái)務(wù)制度建設(shè)的參考。

1.2.2 研究意義

本文的研究意義體現(xiàn)為以下個(gè)方面:

(1)從企業(yè)自身來(lái)看,通過(guò)對(duì) XX 軟件財(cái)會(huì)規(guī)范化的深入分析,發(fā)現(xiàn) XX 軟件財(cái)務(wù)方面的問(wèn)題,有助于該企業(yè)進(jìn)一步完善自身的財(cái)務(wù),優(yōu)化企業(yè)運(yùn)營(yíng),掃清企業(yè)長(zhǎng)期發(fā)展的障礙。

(2)從行業(yè)發(fā)展來(lái)看,為將要和已經(jīng)掛牌新三板的科技型中小企業(yè)規(guī)范公司財(cái)務(wù)提供借鑒,幫助其規(guī)范企業(yè)財(cái)務(wù),為持續(xù)運(yùn)營(yíng)打下基礎(chǔ)。

(3)從政府監(jiān)管部門來(lái)看,目前新三板相關(guān)監(jiān)管措施仍舊不夠完善,缺乏專門針對(duì)在新三板上市的中小企業(yè)財(cái)會(huì)規(guī)范方面的相關(guān)規(guī)定,本文可以為監(jiān)管部門審核和制定相關(guān)政策提供一定的借鑒。

...............................

2 新三板上市企業(yè)財(cái)會(huì)規(guī)范化的必要性分析

2.1 企業(yè)上市前財(cái)會(huì)規(guī)范化的內(nèi)容與意義

2.1.1 財(cái)會(huì)規(guī)范化的概念

會(huì)計(jì)和財(cái)務(wù)是息息相關(guān)的,在通常情況下,會(huì)計(jì)核算與會(huì)計(jì)基礎(chǔ)是會(huì)計(jì)的主要內(nèi)容,而財(cái)務(wù)更多地和財(cái)務(wù)管理聯(lián)系在一起。“規(guī)范”是指按照已有的標(biāo)準(zhǔn)與要求進(jìn)行操作,使某一行為達(dá)到或者超過(guò)已有的標(biāo)準(zhǔn)要求。所謂“財(cái)會(huì)規(guī)范”就是有關(guān)人員在與會(huì)計(jì)和財(cái)務(wù)相關(guān)的行為過(guò)程中,應(yīng)當(dāng)遵循的指導(dǎo)性與約束性的準(zhǔn)則。根據(jù)財(cái)會(huì)規(guī)范形成的方式不同,可將財(cái)會(huì)規(guī)范分為以下兩種:實(shí)際工作中自發(fā)形成的財(cái)會(huì)規(guī)范和在特定程序下人為制定的財(cái)會(huì)規(guī)范 [24]。

總結(jié)來(lái)說(shuō),財(cái)會(huì)規(guī)范應(yīng)該有以下兩方面的含義:企業(yè)的會(huì)計(jì)基礎(chǔ)工作、會(huì)計(jì)核算、財(cái)務(wù)管理、經(jīng)濟(jì)管理等及其他有關(guān)經(jīng)營(yíng)管理行為活動(dòng)與國(guó)家有關(guān)法律法規(guī)等要求相一致;企業(yè)以國(guó)家有關(guān)規(guī)章體制和法律法規(guī)要求為基礎(chǔ),持續(xù)對(duì)企業(yè)內(nèi)部的會(huì)計(jì)核算、會(huì)計(jì)基礎(chǔ)、信息披露和財(cái)務(wù)管理等有關(guān)經(jīng)營(yíng)環(huán)節(jié)作出規(guī)范的過(guò)程。

根據(jù)以上含義,所謂“財(cái)會(huì)規(guī)范化”就是依據(jù)相關(guān)法律法規(guī)和規(guī)章制度對(duì)企業(yè)的財(cái)會(huì)工作進(jìn)行規(guī)范,使之符合有關(guān)法律、制度要求,促進(jìn)企業(yè)發(fā)展的過(guò)程。

2.1 企業(yè)上市前財(cái)會(huì)規(guī)范化的內(nèi)容與意義

2.1.1 財(cái)會(huì)規(guī)范化的概念

會(huì)計(jì)和財(cái)務(wù)是息息相關(guān)的,在通常情況下,會(huì)計(jì)核算與會(huì)計(jì)基礎(chǔ)是會(huì)計(jì)的主要內(nèi)容,而財(cái)務(wù)更多地和財(cái)務(wù)管理聯(lián)系在一起。“規(guī)范”是指按照已有的標(biāo)準(zhǔn)與要求進(jìn)行操作,使某一行為達(dá)到或者超過(guò)已有的標(biāo)準(zhǔn)要求。所謂“財(cái)會(huì)規(guī)范”就是有關(guān)人員在與會(huì)計(jì)和財(cái)務(wù)相關(guān)的行為過(guò)程中,應(yīng)當(dāng)遵循的指導(dǎo)性與約束性的準(zhǔn)則。根據(jù)財(cái)會(huì)規(guī)范形成的方式不同,可將財(cái)會(huì)規(guī)范分為以下兩種:實(shí)際工作中自發(fā)形成的財(cái)會(huì)規(guī)范和在特定程序下人為制定的財(cái)會(huì)規(guī)范 [24]。

總結(jié)來(lái)說(shuō),財(cái)會(huì)規(guī)范應(yīng)該有以下兩方面的含義:企業(yè)的會(huì)計(jì)基礎(chǔ)工作、會(huì)計(jì)核算、財(cái)務(wù)管理、經(jīng)濟(jì)管理等及其他有關(guān)經(jīng)營(yíng)管理行為活動(dòng)與國(guó)家有關(guān)法律法規(guī)等要求相一致;企業(yè)以國(guó)家有關(guān)規(guī)章體制和法律法規(guī)要求為基礎(chǔ),持續(xù)對(duì)企業(yè)內(nèi)部的會(huì)計(jì)核算、會(huì)計(jì)基礎(chǔ)、信息披露和財(cái)務(wù)管理等有關(guān)經(jīng)營(yíng)環(huán)節(jié)作出規(guī)范的過(guò)程。

根據(jù)以上含義,所謂“財(cái)會(huì)規(guī)范化”就是依據(jù)相關(guān)法律法規(guī)和規(guī)章制度對(duì)企業(yè)的財(cái)會(huì)工作進(jìn)行規(guī)范,使之符合有關(guān)法律、制度要求,促進(jìn)企業(yè)發(fā)展的過(guò)程。

2.1.2 涉及財(cái)會(huì)規(guī)范化的相關(guān)法律法規(guī)及規(guī)章制度

目前我國(guó)涉及到企業(yè)財(cái)會(huì)規(guī)范化的法律法規(guī)及規(guī)章制度主要包括:

《會(huì)計(jì)法》,該法是一切企業(yè)財(cái)務(wù)會(huì)計(jì)規(guī)范的核心。會(huì)計(jì)法是制定其他有關(guān)規(guī)定的基礎(chǔ),《企業(yè)財(cái)務(wù)報(bào)告條例》、《會(huì)計(jì)基礎(chǔ)工作規(guī)范》、《企業(yè)會(huì)計(jì)準(zhǔn)則》都是以會(huì)計(jì)法為基石制定的。

《公司法》,公司法制定了公司的財(cái)務(wù)及相關(guān)經(jīng)營(yíng)行為的規(guī)范標(biāo)準(zhǔn)。

《證券法》,該法內(nèi)容涉及上市公司發(fā)行股票和披露公司信息的硬性規(guī)定,部分要求與企業(yè)財(cái)會(huì)規(guī)范化相關(guān)。

除上述法律法規(guī)外,還有中國(guó)證監(jiān)會(huì)發(fā)布的有關(guān)部門信息披露的規(guī)定,章程指引、監(jiān)管規(guī)定等等。

.............................

2.2 掛牌新三板對(duì)中小企業(yè)的意義及掛牌要求

2.2.1 新三板發(fā)展現(xiàn)狀

2.2.1.1 新三板的界定

新三板又名“全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)”,是我國(guó)第一家國(guó)務(wù)院批準(zhǔn)建立的公司制證券交易所,同時(shí)也是我國(guó)第三家全國(guó)性質(zhì)的證券交易所,由全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)有限責(zé)任公司負(fù)責(zé)其日常運(yùn)營(yíng)活動(dòng)。新三板的主要功能是為非上市股份公司提供股票轉(zhuǎn)讓與發(fā)行融資的平臺(tái),其主要服務(wù)對(duì)象是創(chuàng)新性與科技型的中小企業(yè)。相比于主板與創(chuàng)業(yè)板,新三板更加包容與開放,準(zhǔn)入門檻低,更適合中小企業(yè)的發(fā)展特點(diǎn)。

2.2.1.2 新三板市場(chǎng)的發(fā)展?fàn)顩r

國(guó)務(wù)院于 2013 年中旬召開常務(wù)會(huì)議,會(huì)上重點(diǎn)提出將股轉(zhuǎn)系統(tǒng)試點(diǎn)擴(kuò)大至全國(guó)的工作目標(biāo),新三板的發(fā)展速度也因此得到了提升。

目前我國(guó)涉及到企業(yè)財(cái)會(huì)規(guī)范化的法律法規(guī)及規(guī)章制度主要包括:

《會(huì)計(jì)法》,該法是一切企業(yè)財(cái)務(wù)會(huì)計(jì)規(guī)范的核心。會(huì)計(jì)法是制定其他有關(guān)規(guī)定的基礎(chǔ),《企業(yè)財(cái)務(wù)報(bào)告條例》、《會(huì)計(jì)基礎(chǔ)工作規(guī)范》、《企業(yè)會(huì)計(jì)準(zhǔn)則》都是以會(huì)計(jì)法為基石制定的。

《公司法》,公司法制定了公司的財(cái)務(wù)及相關(guān)經(jīng)營(yíng)行為的規(guī)范標(biāo)準(zhǔn)。

《證券法》,該法內(nèi)容涉及上市公司發(fā)行股票和披露公司信息的硬性規(guī)定,部分要求與企業(yè)財(cái)會(huì)規(guī)范化相關(guān)。

除上述法律法規(guī)外,還有中國(guó)證監(jiān)會(huì)發(fā)布的有關(guān)部門信息披露的規(guī)定,章程指引、監(jiān)管規(guī)定等等。

.............................

2.2 掛牌新三板對(duì)中小企業(yè)的意義及掛牌要求

2.2.1 新三板發(fā)展現(xiàn)狀

2.2.1.1 新三板的界定

新三板又名“全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)”,是我國(guó)第一家國(guó)務(wù)院批準(zhǔn)建立的公司制證券交易所,同時(shí)也是我國(guó)第三家全國(guó)性質(zhì)的證券交易所,由全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)有限責(zé)任公司負(fù)責(zé)其日常運(yùn)營(yíng)活動(dòng)。新三板的主要功能是為非上市股份公司提供股票轉(zhuǎn)讓與發(fā)行融資的平臺(tái),其主要服務(wù)對(duì)象是創(chuàng)新性與科技型的中小企業(yè)。相比于主板與創(chuàng)業(yè)板,新三板更加包容與開放,準(zhǔn)入門檻低,更適合中小企業(yè)的發(fā)展特點(diǎn)。

2.2.1.2 新三板市場(chǎng)的發(fā)展?fàn)顩r

國(guó)務(wù)院于 2013 年中旬召開常務(wù)會(huì)議,會(huì)上重點(diǎn)提出將股轉(zhuǎn)系統(tǒng)試點(diǎn)擴(kuò)大至全國(guó)的工作目標(biāo),新三板的發(fā)展速度也因此得到了提升。

從市場(chǎng)規(guī)模的角度分析,新三板在整個(gè) 2015 年期間,掛牌的新增公司達(dá)到了 3557家,總掛牌公司數(shù)目達(dá)到了 5129 家,這一數(shù)量比上年增加了三倍之多,這一數(shù)字超過(guò)了滬深兩市上市公司數(shù)目的總和,同時(shí)新三板總市值突破了兩萬(wàn)億大關(guān),在競(jìng)價(jià)交易體制與分層交易制度的影響下,其增長(zhǎng)還將明顯加快。在定增融資方面,2015 年新三板總計(jì) 1881 家企業(yè)實(shí)施 2569 次定增,增發(fā) 237.31 億股,實(shí)際募集資金 1232.13 億元,而2014 年僅定向融資 127.72 億元,同比增長(zhǎng)顯著。同一時(shí)期,滬深兩市募集的總資金達(dá)到了 12497 億,創(chuàng)業(yè)板實(shí)現(xiàn)了 1104 億以上的增發(fā)額,而通過(guò)新三板掛牌的上市公司,其融資總額已經(jīng)趕超了創(chuàng)業(yè)板。從發(fā)行債券角度分析,2015 年期間,新三板的債券發(fā)行量為 7 只,實(shí)現(xiàn)了超過(guò) 42 億的總發(fā)行規(guī)模,私募債已經(jīng)成為新三板的主要融資渠道。

..............................

3.1 行業(yè)發(fā)展?fàn)顩r與公司概況 ...................................... 19

3.1.1 行業(yè)發(fā)展現(xiàn)狀與前景 ...................................... 19

3.1.2 公司概況 ................................................ 19

4 XX 軟件財(cái)會(huì)規(guī)范化的建議 ......................................... 37

4.1 會(huì)計(jì)規(guī)范化方面 .............................................. 37

4.1.1 嚴(yán)格遵守會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算 ............................ 37

4.1.2 擺脫稅收依賴 ............................................ 38

5 研究結(jié)論和展望 ........................................ 43

5.1 研究結(jié)論 ......................................... 43

5.2 研究不足與未來(lái)展望 ................................. 43

4 XX 軟件財(cái)會(huì)規(guī)范化的建議

4.1 會(huì)計(jì)規(guī)范化方面

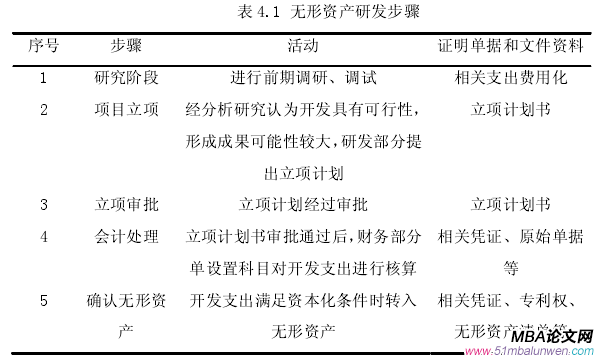

4.1.1 嚴(yán)格遵守會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算

4.1.1.1 收入確認(rèn)

XX 軟件的主營(yíng)業(yè)務(wù)主要分為軟件開發(fā)、檔案信息化服務(wù);銷售第三方軟硬件產(chǎn)品;后期運(yùn)維服務(wù)三項(xiàng)業(yè)務(wù),應(yīng)該針對(duì)業(yè)務(wù)特點(diǎn)實(shí)施不同的收入確認(rèn)標(biāo)準(zhǔn),建議如下:

(1)定制化軟件產(chǎn)品(包括開發(fā)軟件和服務(wù)檔案信息化)要從定制的不同需求出發(fā),與開發(fā)周期、業(yè)務(wù)流程等要素相結(jié)合,采用不同的確認(rèn)原則。現(xiàn)有的軟件企業(yè)主要采用以下幾種標(biāo)準(zhǔn):與客戶約定了收入確認(rèn)條件的,按照“建造合同”規(guī)定確認(rèn)收入;需要進(jìn)行安裝調(diào)試的定制化軟件,在軟件系統(tǒng)上線測(cè)試通過(guò)后按百分比確認(rèn)收入;定制的應(yīng)用型軟件,在提供勞務(wù)交易的結(jié)果能夠可靠估計(jì)的情況下,于資產(chǎn)負(fù)債表日按照完工百分比法確認(rèn)提供的勞務(wù)收入。

4.1.1 嚴(yán)格遵守會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算

4.1.1.1 收入確認(rèn)

XX 軟件的主營(yíng)業(yè)務(wù)主要分為軟件開發(fā)、檔案信息化服務(wù);銷售第三方軟硬件產(chǎn)品;后期運(yùn)維服務(wù)三項(xiàng)業(yè)務(wù),應(yīng)該針對(duì)業(yè)務(wù)特點(diǎn)實(shí)施不同的收入確認(rèn)標(biāo)準(zhǔn),建議如下:

(1)定制化軟件產(chǎn)品(包括開發(fā)軟件和服務(wù)檔案信息化)要從定制的不同需求出發(fā),與開發(fā)周期、業(yè)務(wù)流程等要素相結(jié)合,采用不同的確認(rèn)原則。現(xiàn)有的軟件企業(yè)主要采用以下幾種標(biāo)準(zhǔn):與客戶約定了收入確認(rèn)條件的,按照“建造合同”規(guī)定確認(rèn)收入;需要進(jìn)行安裝調(diào)試的定制化軟件,在軟件系統(tǒng)上線測(cè)試通過(guò)后按百分比確認(rèn)收入;定制的應(yīng)用型軟件,在提供勞務(wù)交易的結(jié)果能夠可靠估計(jì)的情況下,于資產(chǎn)負(fù)債表日按照完工百分比法確認(rèn)提供的勞務(wù)收入。

(2)銷售第三方軟硬件產(chǎn)品,按銷售商品收入確認(rèn)。產(chǎn)品經(jīng)過(guò)有關(guān)客戶的驗(yàn)收之后,

進(jìn)行收入確認(rèn),需要調(diào)試和安裝的設(shè)備,則在完成相關(guān)調(diào)試安裝后對(duì)收入進(jìn)行確認(rèn)。

(3)運(yùn)維服務(wù)(包括軟硬件維護(hù)服務(wù)、現(xiàn)場(chǎng)運(yùn)維服務(wù)),根據(jù)與客戶簽訂的相關(guān)合同的合同總額與服務(wù)期間,在運(yùn)維服務(wù)期間內(nèi)平均確認(rèn)銷售收入。

.............................

(3)運(yùn)維服務(wù)(包括軟硬件維護(hù)服務(wù)、現(xiàn)場(chǎng)運(yùn)維服務(wù)),根據(jù)與客戶簽訂的相關(guān)合同的合同總額與服務(wù)期間,在運(yùn)維服務(wù)期間內(nèi)平均確認(rèn)銷售收入。

.............................

5 研究結(jié)論和展望

5.1 研究結(jié)論

2015 年是資本市場(chǎng)波瀾壯闊的一年,自 2013 年新三板擴(kuò)容開始,新三板市場(chǎng)在 2015年迎來(lái)了爆發(fā)期,但隨著新三板企業(yè)掛牌數(shù)量的激增,掛牌政策也是更加嚴(yán)格,對(duì)企業(yè)的財(cái)會(huì)規(guī)范也要求更高。新三板市場(chǎng)雖然對(duì)科技型中小企業(yè)起到了較大的金融扶持作用,但是中小企業(yè)本身的財(cái)會(huì)不規(guī)范問(wèn)題卻制約了企業(yè)的進(jìn)一步發(fā)展,甚至?xí)s短企業(yè)存活壽命。 本文以新三板上市企業(yè)財(cái)會(huì)規(guī)范化問(wèn)題為研究?jī)?nèi)容,主要研究工作及結(jié)論如下:

(1)提煉了新三板上市企業(yè)財(cái)會(huì)規(guī)范化評(píng)價(jià)體系。根據(jù)財(cái)會(huì)規(guī)范化的概念和有關(guān)法律規(guī)定,指出了財(cái)會(huì)規(guī)范應(yīng)當(dāng)涵蓋的四個(gè)方面,將之與新三板對(duì)上市企業(yè)財(cái)會(huì)規(guī)范化的七個(gè)要求進(jìn)行整合,構(gòu)建了新三板上市企業(yè)財(cái)會(huì)規(guī)范化評(píng)價(jià)體系,并以此作為對(duì)新三板上市企業(yè)進(jìn)行財(cái)會(huì)規(guī)范化診斷的依據(jù)。

(2)對(duì) XX 軟件財(cái)會(huì)規(guī)范化現(xiàn)狀及存在的問(wèn)題進(jìn)行了剖析。首先,指出其現(xiàn)存財(cái)務(wù)風(fēng)險(xiǎn)很大程度上是由其財(cái)務(wù)不規(guī)范所導(dǎo)致的。通過(guò)實(shí)地調(diào)查發(fā)現(xiàn) XX 軟件財(cái)會(huì)規(guī)范主要存在問(wèn)題如下:在會(huì)計(jì)規(guī)范化方面,存在會(huì)計(jì)核算不標(biāo)準(zhǔn)、會(huì)計(jì)政策選擇不當(dāng)、稅收依賴、往來(lái)賬款管理不力、資金管理混亂、OA 系統(tǒng)落后、人員配備與分工不合理等問(wèn)題;在財(cái)務(wù)管理規(guī)范化方面,存在管理制度與財(cái)務(wù)制度不健全、缺乏內(nèi)控制度與全面預(yù)算制度等問(wèn)題;在財(cái)務(wù)意識(shí)規(guī)范化方面,存在財(cái)務(wù)人員素質(zhì)不高、管理處不重視財(cái)務(wù)等問(wèn)題。在財(cái)務(wù)決策規(guī)范化方面,存在缺乏企業(yè)戰(zhàn)略與科學(xué)決策程序等問(wèn)題。

(3)提出了 XX 軟件進(jìn)一步加強(qiáng)財(cái)會(huì)規(guī)范化建設(shè)的主要內(nèi)容和措施。在會(huì)計(jì)規(guī)范方面,加強(qiáng)往來(lái)賬款管理、加強(qiáng)資金管理、嚴(yán)格遵守會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算、引入先進(jìn)財(cái)務(wù)軟件;在財(cái)務(wù)管理規(guī)范方面,建立健全的企業(yè)財(cái)務(wù)制度、加強(qiáng)內(nèi)部控制、實(shí)行全面預(yù)算管理、健全信息披露制度;在財(cái)務(wù)意識(shí)規(guī)范方面,提高企業(yè)財(cái)務(wù)人員素質(zhì)、提高管理層對(duì)財(cái)會(huì)規(guī)范的重視程度;在財(cái)務(wù)決策規(guī)范方面,企業(yè)應(yīng)建立屬于自己企業(yè)戰(zhàn)略并規(guī)范決策程序。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")